A magas infláció hatását – ami az árszínvonal emelkedésében nyilvánul meg – egy ideje már mindenki a saját bőrén tapasztalhatja. A magas infláció ráadásul jellemzően tőzsdepiaci eséssel jár együtt, így a befektetők joggal aggódnak amiatt, hogy vajon mi fog történi a portfóliójukkal. Ebben a cikkben megpróbálok utánajárni annak, hogy mi várható a piacokon, illetve tisztázom, hogy mi a kapcsolat a magas infláció és a tőzsdei hozamok között.

Magas infláció: vissza az alapokhoz

Az „Infláció kontra állampapír, mi marad a hozamból?” cikkben írtam arról, mit jelent az infláció, de egy kicsit elevenítsük fel, hogy pontosan miről is van szó. Az infláció felfúvódást jelent, aminek lényege, hogy a pénzetek vásárlóereje folyamatosan csökken az infláció mértékével. Vagyis, ha 10% az éves infláció, és van 1000 Ft-otok, akkor annak a vásárlóereje 1 évvel később 900 Ft-ra esik. A dolog természete azért „alattomos”, mert összegszerűen nem fog változni a vagyonotok, csak azt fogjátok észrevenni, hogy kevesebb terméket kaptok ugyanazért az összegért.

A defláció az általános árszínvonal csökkenését jelenti, míg dezinfláció az infláció csökkenését. A stagfláció egy speciális eset, ilyenkor magas infláció mellett lassú gazdasági növekedés vagy akár recesszió következik be, ami magas munkanélküliséggel párosul. Ez utóbbi mindig valamilyen súlyos gazdasági szerkezeti problémával függ össze.

Magas infláció és a keresleti nyomás

Most, hogy minden fontos fogalmat tisztáztam, nézzük meg, miért alakul ki az infláció. Az egyik oka a keresleti nyomás, amikor a megnövekedett pénzmennyiség túl kevés terméket „kerget”, és ez felhajtja az árakat. Mitől kerülhet sok pénz a gazdaságba, amivel együtt jár a magas infláció? Például az alábbiak miatt:

- pénznyomtatás: a nemzeti bankok pénzt nyomtatnak vagy kötvényeket vásárolnak, amitől megemelkedik a likviditás a gazdaságban (ez történt a COVID idején).

- kamatcsökkenés: olcsóbb lesz a hitelezés (a cégek egy fajta tőkeáttételként használják a hitel összegét), megnő a hitelfelvételi kedv, ami pörgeti a gazdaságot.

Magas infláció és a költségnövekedés

A magas infláció egyik okozója a költségnövekedés is lehet. Tipikusan olyan termékek okozzák, amelyeknek a kereslete rugalmatlan, vagyis nem helyettesíthetők más termékekkel. Persze vannak más hatások is, nézzük mik ezek:

- rugalmatlan termékek megnövekedett kereslete: ilyenek például az energiahordozók – üzemanyagok -, a nyersanyagok- fém, fa, ritka földfémek – és hasonló, nehezen helyettesíthető termékek, mint az alapélelmiszerek.

- munkaerő: ha nőnek a bérek, ezek költségnövekedést jelentenek a cégek számára és beépülnek az árakba.

- állami plusz terhek, adók: értelemszerűen a vállalatok ezt megpróbálják továbbhárítani a fogyasztókra, ami felhajtja az árakat.

Miért magas az infláció?

Jelenleg a fenti hatások egyszerre érvényesülnek a világpiacon. A kormányok támogatás gyanánt bepumpáltak egy csomó pénzt a gazdaságba, hogy a COVID járvány hatásait enyhítsék. Közben a gazdasági termelés szűkült, hiszen nem volt kereslet és volt egy csomó lezárás, ami miatt nem lehetett fogyasztási javakat gyártani, és a lakosság fogyasztási kedve is megcsappant. Majd amikor újranyitottak az országok, hirtelen felpattant a kereslet, az energiahordozók ára megugrott, amit a kitörő háború még inkább felhajtott. Hazánkban bevezették az árstoppot, illetve különadókat vetettek ki, ami szintén gerjeszti az inflációt, és ezzel meg is érkeztünk a jelenbe. A 2022 májusi, hazai inflációs adat 10,7% a KSH szerint, míg ugyanez az USA-ban 8,6%. Az elmúlt pár év nulla közeli inflációjához képest ez nagyon magas érték, szóval joggal aggódnak a befektetők, hogy a befektetésük értéke csökken.

Hogyan hat a magas infláció az árfolyamokra?

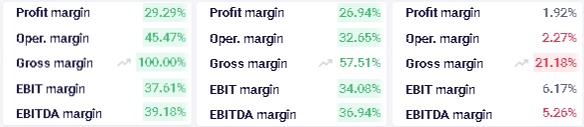

Ha egyszerűsíteni akarnék, azt mondanám, hogy lefele hajtja azt, de ne szaladjunk ennyire előre. A fundamentális elemzés egyik alapköve, hogy a cégek különböző metrikáit használjuk elemzésre. Ezek közül az egyik legfontosabb mutatócsoport a különböző marzsok. Minél magasabb egy cég marzsa, annál hatékonyabban végzi az üzleti tevékenységét. Tegyük fel, hogy A, B és C cégek gross marginja – talán magyarul teljes profit marzsra vagy bruttó árrésre lehetne fordítani – 100, 50 és 30%. Ha az inflációs környezet nullaközeli, akkor a vállalatok a marzsaik szerint termelik meg a bevételüket. De mi történik akkor, ha az infláció 3, 5 vagy éppen 10% lesz? Lecsökken a cégek gross marginja az alábbiak szerint:

forrás: iOcharts

A fentiekből látható, hogy az alacsonyabb marzzsal rendelkező vállalatok arányaiban sokkal nagyobb marzs csökkenést szenvednek el – 30% esetében 10% infláció 33%-os bruttó bevételesést okoz -, mint azok, amelyeknek a bruttó árrése magasabb. Nem véletlenül van 3 különböző cég, ezeket a példákat nagyjából a való életből vettem. Az első, magas marzzsal rendelkező kategóriába a tőkeköltség szempontjából kis ráfordítással működő vállalkozások – capital light compounder, hogy egy megfelelő kifejezést kölcsönözzek egy neves magyar hírlevélből – tartoznak, pl. pénzügyi szolgáltatók – Mastercard (MA), Visa (V), bankok, mint az M&T Bank (MTB) – és hasonlók. A második csoportba pl. a gép- és chipgyártók – mondjuk ASML Holding (ASML) – találhatók, míg a tipikusan alacsony marzzsal rendelkező üzletek kategóriájába esnek a retail üzletek, mint pl. a Wallgreen Boots Alliance (WBA) vagy a Wallmart (WMT).

Áthárítható-e a magas infláció a vásárlóra?

A nagy kérdés az, hogy vajon elég erős-e egy cég üzletmenete, hogy ezeket a költségeket áthárítsa a fogyasztókra. Ezt természetesen elég nehéz eldönteni, ehhez alapos kvantitatív és kvalitatív cégelemzésre van szükség, de azért vannak bizonyos támpontok. Azok a vállalkozások jó eséllyel meg tudják ezt tenni, amelyek:

- rendelkeznek gazdasági várárokkal: az ún. economic moat – Warren Buffett után szabadon -, vagyis nehezen kiváltható piaci előnnyel rendelkeznek. Erős brand, hálózathatás, nagy kapcsolási költség, és így tovább.

- nem helyettesíthető terméket forgalmaznak vagy ilyen eszközökkel rendelkeznek: nyersanyagok, ásványkincsek, üzemanyagok, nem kiváltható infrastruktúra – pl. vonatsín, internetes alapstruktúra, operációs rendszerek stb. – és hasonlók.

Ehhez érdemes a Morning Star oldalát böngészni, ahol a cégelemzésnél írják az adott vállalatok besorolását, ami lehet versenyelőny nélküli, keskeny, illetve széles várárokkal rendelkező.

Miért fáj jobban a magas infláció a növekedési cégeknek?

Először is tisztázzuk azt, hogy az értékalapú – value – és növekedési – growth – címkék pont azok, aminek látszanak: csak címkék. Ezeket általában a média aggatja rá az egyes részvényre, de nem lehet őket teljes mértékben körbehatárolni. Vagyis a valóságban nincs két külön halmaz, van rengeteg cég, amelyikre mindkettőt rá tudnám húzni.

Jellemzően a régebb óta működő „mature” vállalatokat szokták value részvényeknek nevezni. Alacsonyabb növekedés, osztalékfizetés, stabil üzletmenet, lassan növekvő piaci részesedés, cserébe nagyobb tulajdonosi értékteremtés. Általában nyomottabb értékelésen forognak, mint a növekedési részvények, mivel a növekedési paraméter kisebb szerepet játszik az árazásukban. Ezzel szemben a növekedési részvények esetében pont ez a hangsúlyos, és ezért a befektetők hajlandók többet fizetni, magyarul nagyobbak a növekedési várakozásaik az ilyen típusú részvényekkel szemben. Ez az értékeltségi mutatókban is megnyilvánul, ezért ezek a részvények – általában – magasabb értékeltségen forognak.

Amennyiben a befektetők azt látják, hogy a vélt növekedés nem valósul meg, akkor az lefele húzza a növekedési papírok árfolyamát, hiszen ez a legerősebb komponens az árazási képletükben. Ezt általában jelenérték számítással és diszkontált cash-flow modellel állapítják meg, ahol az egyik fajsúlyos paraméter a diszkontráta, ami ebben az esetben az infláció lesz. Mivel a cég jelenértékét a jövőbeni pénztermelési képességének visszadiszkontálásával lehet kiszámítani, ezért minél magasabb lesz az infláció, annál kevesebbet fog érni a cég, ezért csökken az árfolyama. Akit bővebben érdekel a képlet és a pontos magyarázat, az az IG Group honlapján talál erről egy érdekes cikket.

Mitől függ egy növekedési részvény növekedése?

A növekedési részvények – amelyeket pongyola módon sokszor a tech részvényekkel azonosítanak – egyik alapköve, hogy alacsony költséggel tudnak bevonni tőkét. Ez több módon is történhet – pl. bocsájthat ki saját részvényt, vállalati kötvényt stb. -, de az egyik legkézenfekvőbb dolog a hitelfelvétel, különösen akkor, ha a kamatok nagyon alacsonyak. Sok esetben a növekedési részvények nem termelnek nyereséget, csak tőkét vonnak be a gyors növekedéshez, amíg el nem érik azt a kritikus méretet, ahol a veszteség nyereségbe fordítható át. Hogy egy példát mondjak, ilyen például a Pinterest (PINS) vagy a Twillio (TWLO), az első egy közösségi médiaplatform, a második pedig egy felhő alapú kommunikációs vállalat.

Egy másik katalizátor volt az elmúlt pár évben, hogy a befektetők az alacsony piaci kamatkörnyezet miatt nem tudták máshova tenni a pénzüket, csak a viszonylag kockázatos részvényekbe, ezért óriási összegek áramlottak be a tőzsdére. Csakhogy a dolgok megfordultak az infláció emelkedésével, így a központi bankok arra kényszerültek, hogy megemeljék az alapkamatokat, ez által drágábbá téve a hitelfelvételt. Természetesen más hatások is befolyásolták az árfolyammozgásokat, így összefoglalom. mi történt:

- Megemelkedett az infláció, emiatt a központi bankok megemelték az alapkamatot.

- A magasabb infláció miatt lecsökkentek a hozamvárakozások, amelyek a növekedési részvények árazásában jobban érvényesülnek, mint a value részvények esetében, ezért a growth részvények árfolyama esni kezdett (a NASDAQ az elmúlt fél évben 29%-ot esett a csúcstól számítva).

- A magasabb alapkamat drágább hitelfelvételt eredményez, lelassul a tőkebevonás.

- A magas infláció megnyirbálja a marzsokat. Minél alacsonyabb egy cég marzsa, annál inkább.

- A magasabb kamatráta miatt más eszközökbe fektetnek a nagy intézményi befektetők – pl. kötvényekbe -, mert ott kisebb kockázat mellett érhető el hasonló hozam. Emiatt kiáramlik a tőzsdékről a pénz.

Kerüljétek el a növekedési részvényeket?

Felteszem az egymillió dolláros kérdést: vajon érdemes-e magas infláció mellett növekedési részvényeket vásárolni vagy inkább kerüljük el őket? Erre nincsen általánosan adható válasz, ez attól függ, hogy milyen minőségű cégek azok, amelyekbe fektetni akartok. Két dolgot kell figyelembe venni:

- milyen a vállalat minősége

- milyen a cég értékeltsége

Ahogyan már említettem, az inflációs nyomásra a növekedési részvények árfolyama jellemzően jobban esik, mint value társaiknak. Ez persze nem egy általános szabály, egy csomó kivételt lehetne említeni, amikor a kifejezetten jó minőségű cégek a piaci átlagnál kevesebbet veszítenek az árfolyamukból. A kérdés az, hogy honnan lehet azt tudni, hogy egy vállalat kellően jó minőségű? Például onnan, hogy megcsináljátok a házifeladatot, és fundamentálisan leelemzitek a cégeket. Aki ezt nem akarja megtenni, annak támpontként szolgálhatnak az egyes cégek marzsai – erről betettem lejjebb egy képet -, amelyet a Wallmine oldalán tudtok leellenőrizni, illetve a Morning Staron is megnézhetitek, van-e az adott vállalatnak valamilyen gazdasági előnye, vagyis economic moatja.

forrás: Wallmine

A másik az értékeltség. Az ugyanis, hogy egy részvény ára esik, önmagában nem sokat jelent. Ha az értékeltsége korábban magas volt, és a korrekció vagy esés hatására csökken, és eléri a fair értékét, miközben a fundamentális mutatói nem, vagy csak alig változnak, akkor ez akár egy jó beszállási pont is lehet a részvénybe. Tehát önmagában egy piaci esés nem feltétlenül negatív folyamat, az pusztán csak a jövőbeni növekedés csökkenését jelzi, és ezt árazza alacsonyabbra a piac. Amennyiben elhisszük, hogy a problémák csak átmenetiek, és hosszabb távon újra nagy növekedés vár a kiszemelt cégekre, akkor az alacsony értékeltség egy jó beszállási pontot jelenthet.

A magas infláció is a tőzsdei hozamok kapcsolata: mit mondanak a történelmi adatok?

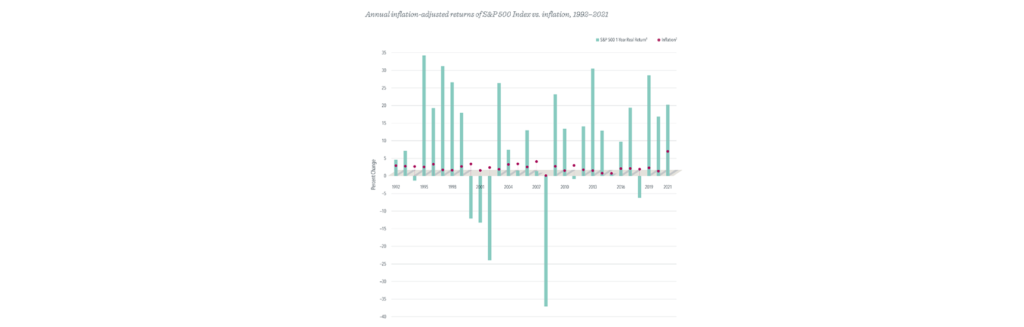

Most pedig jöjjön a slusszpoén. Tekintsünk vissza a múltra és nézzük meg, hogyan teljesítettek a piacok magas inflációs környezetben. Ha a hozamok nem esnek magasabb infláció hatására sem, akkor azt kell feltételeznünk, hogy a vállalatok egyszerűen áthárítják az inflációból eredő költségeiket, és így a bevételeik – és ezzel áttételesen a hozamok – nem fognak esni. Ezért megpróbáltam ezt a tézist historikus adatokkal is igazolni, és eléggé kétértelmű eredményekre jutottam. Egyes kutatások azt mutatják – pl. a Dimensonal -, hogy közepes infláció mellett, 30 évre visszatekintve nem igazán van kapcsolat az infláció és a tőzsdei hozamok között, ez átlagosan évi 8,1%-os hozamot jelent inflációval korrigálva.

forrás: Dimensonal

Mennyi a magas infláció egyáltalán?

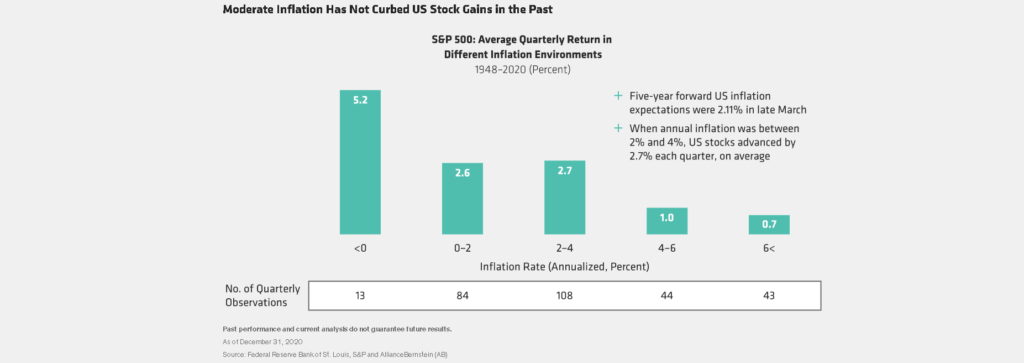

A probléma csak az, hogy mit tekintünk magas inflációnak. Azt tudni kell, hogy 1960 és 2021 között az éves infláció átlagosan 3,8% volt, így azt mondhatjuk, hogy a 3%-nál nagyobb érték tekinthető magasnak, ami maximálisan igaz a jelenlegi 8,6%-os fogyasztói árindex emelkedés mellett. Visszatérve az első tanulmányra, az a teljes piacot vizsgálja, míg a Hartfordfunds cikke már szétbontja a tőzsdét különböző szektorokra, hiszen arra keresi a választ, melyek azok az eszközosztályok, amelyek jól teljesítenek inflációs nyomás alatt is.

forrás: Hartfordfund

Nem különösebben meglepő, de az egyik az energiaszektor – nehezen helyettesíthető erőforrások – és a REIT-ek, ami az ingatlankezelőket jelenti. Érdekes még megemlíteni a fogyasztási termékek – consumer staples – szegmensét, ilyenek az élelmiszerek, amelyek „természetes monopóliumnak” számítanak, nehéz őket helyettesíteni. A gyakorlatban azonban a költségek áthárítását a hatósági árak sokszor megakadályozzák, jó példa erre a hazai árstopp. Ez viszont tovább nehezíti a megfelelő részvények kiválasztását. Ezzel pedig visszajutottunk a már korábban is említett kulcstényezőkhöz: magas minőségű vállalatokat kell vásárolni, fair vagy nyomott értékeltségen, majd tartani őket hosszabb távon, ez kisimítja az értékeltségi hullámzást.

Összegzés

Az eddigiekből kiderült, hogy a magas infláció nem feltétlenül jelenti azt, hogy a tőzsde alacsonyabb hozamokkal kecsegtet mint korábban. Magas infláció mellett a részvények áresése önmagában egy természetes folyamat, és bár elsőre ijesztőnek tűnik, valójában azonban belépési pontot jelenthet olyan minőségi növekedési – vagy akár value – részvényekbe, amelyektől azt várhatjátok, hogy hosszú távon ugyanúgy fognak teljesíteni, mint az esés előtt. Az árfolyamuk visszapattan, a növekedésük pedig folytatódik, így szép hozamra tehettek szert, amennyiben kellően türelmesek vagytok. Ehhez viszont elengedhetetlen az, hogy képesek legyetek a részvények minőségét és az értékeltségüket megállapítani.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.