Magvas téma, de szerencsére senkinek nem kell mérlegképes könyvelőnek, számviteli szakembernek vagy adószakértőnek lennie a megértéséhez. A cél nem is ez, hanem hogy betekintést nyújtson a vállalati adatokba, amelyek alapján részvényeket lehet elemezni. Persze meg lehet venni egy papírt azért is, mert „jó sztorija van”, de ezt spekulációnak hívjuk. Használhattok továbbá technikai elemzést, ekkor az árfolyamok mozgását vizsgáljátok. A vállalatok pénzügyi adatainak a vizsgálata pedig a fundamentális elemzés, ehhez kell a mérleg és eredménykimutatás, amelyet a cégek negyedéves vagy éves kimutatásokban kötelező jelleggel le is közölnek.

A mérleg és eredménykimutatás elemzésének célja többek között az, hogy meghatározzuk, hogy a vállalat adatai alapján annak tevékenysége, folyamatai fenntarthatók, illetve az eredményük növelhető-e. Választ kell kapnotok arra, hogy javulnak-e a mutatók, emelkedik-e a nyereségesség, történik-e értékteremtés stb. Eltekintve a rövidtávú kilengésektől, a mániák és a pánik időszakától, a cég profittermelő képessége és a részvényének árfolyama között pozitív kapcsolat van. Ha a piac úgy ítéli meg, hogy egy vállalat prosperálni fog, akkor az általában árfolyamemelkedésben fog megnyilvánulni. Ez pedig jó esetben a mérleg és eredménykimutatás számaiban is látszani fog.

Mérleg és eredménykimutatás: Hol keressünk hozzá adatokat?

Jelentős egyszerűsítéseket fogok használni a téma könnyebb megértése végett, így kérném a mérlegképes könyvelőket, hogy ezt figyelembe véve olvassák végig a cikket.

Általában a mérleg és eredménykimutatás kapcsán fogalommagyarázattal szoktak kezdeni. Most mégsem ezzel indítok, hiszen szeretném, ha az olvasó velem együtt végigkísérné az egész gondolatmenetet. Ehhez pedig adatforrások kellenek, különben a mérleg és eredménykimutatás témaköre csak egy megfoghatatlan fogalomhalmazzá silányul.

Minden országnak saját rendszere van a pénzügyi beszámolók tárolására és közzétételére, például a Magyarországi társaságok pénzügyi adatai nyilvánosak és az Igazságügyi Minisztérium honlapján elérhetők az elektronikus beszámolók:

Külföldi adatforrások

Az amerikai vállalatok adatai nagyon sok helyen megtalálhatók, számtalan oldal szakosodott erre, néhány általam használtat felsorolok:

- Edgar adatbázis: az Amerikai Értékpapír Felügyelet honlapja, ahová az amerikai tőzsdén jegyzett vállalatoknak hivatalosan fel kell tölteniük a pénzügyi kimutatásaikat. Természetesen más típusú dokumentumok is megtalálhatók itt, pl. kötvénykibocsájtás, vezetőcseréhez tartozó dolgok stb. A 10-Q jelölés a negyedéves gyorsjelentéseket, a 10-K jelölés az éves jelentéseket takarja.

- Investopedia: nem annyira adatszolgáltató, inkább egy fajta fogalomtár, ami a különböző rövidítésekről, szakszavakról ad magyarázatot. Sok esetben van videós magyarázó is, ami nagyon megkönnyíti a megértést.

- iO Charts: nem kell különösebben magyaráznom, miért került be a felsorolásba. A lényeg a grafikonok, amiről a tendenciát egy pillantás alatt le lehet olvasni. Vizuálisan sokszor könnyebb a gyakorlott szemnek feldolgozni amit lát, és jól kiegészíti a puszta számokat.

- Fiscal.ai: a piac legjobb részvény leválogató oldala, viszonylag barátságos árazással. Remek grafikonokat lehet vele rajzoltatni, amiket használok is az iO Charts részvényelemzéseihez.

- Gurufocus: brutális mennyiségű adatot szolgáltat, illetve ezek letölthetők XLS és PDF formátumban is. Nehezen kezelhető az oldal, szokni kell, és meglehetősen drága a prémium szolgáltatásuk.

- Morningstar: azért említem meg, mert az Interactive Brokers ügyfelek ingyenesen hozzáférnek a Morningstar elemzésekhez, melyek tartalmaznak pénzügyi adatokat.

- Finviz: ugyan cash flow adatokat nem ad ki, de rengeteg mutatót igen, van néhány extrája is, és teljesen ingyenes.

Összességében azt gondolom, hogy mérleg és eredménykimutatás témában nem igazán van egyetlen oldal, ahol minden szükséges adat elérhető. Már csak azért sem, mert a különböző mutatók száma majdnem végtelen.

Mérleg és eredménykimutatás: mi ez az egész és mire jó?

Fontos, hogy amikor a mérleg és eredménykimutatás témaköre felmerül, akkor ebben a cikkben azt kizárólag vállalatelemzéssel kapcsolatban emlegetjük. Kifejezetten a részvénypiaci befektetők szempontjait veszem figyelembe, nem pedig könyvelői, számviteli megközelítést alkalmazva.

Aki szeretne vállalatokat elemezni, azoknak nagyon ajánlom Thomas R. Ittelson könyvét (Thomas R. Ittelson – Financial Statements: a step by step guide to understanding and creating financial reports). Elég nehezen olvasható mű, de egyszer érdemes magatokat átszenvedni rajta.

A mérleg és eredménykimutatás azért fontos, mert megalapozott döntéseket kizárólag akkor fogtok tudni hozni, ha van az adott vállalatról információtok. Ez a fundamentális befektetők svájci bicskája, egy olyan „lexikon”, ahonnan a lényeg kiolvasható. Nélküle vaktában kellene a vállalatok között válogatnotok. Mivel a részvényekkel kapcsolatos befektetési döntéseket minimum 5-10 éves időtávra hozzátok meg, ezért a mérleg és eredménykimutatás értelmezése elengedhetetlen. Nyilván, ha spekuláltok vagy napon belül kereskedtek, akkor számotokra a mögöttes fundamentumok lényegtelenek.

Mi a számviteli mérleg?

A mérleg a társaság vagyoni nyilvántartásának dokumentuma. A Wikipedia definíciója szerint: „A számviteli mérleg olyan kimutatás, amely egy adott időpontra vonatkozóan bemutatja a vállalkozás vagyonának összetételét (eszközök), valamint ezeknek a vagyonelemeknek a finanszírozási forrását (források).”

A mérleg, angolul balance sheet, két részből áll, van a forrásoldal és az eszközoldal. Előbbi azt mondja meg, hogy milyen forrásból származik a pénz, ami lehet saját tőke, hitel, részvénykibocsájtás stb., utóbbi pedig azt, hogy a pénzt milyen eszközökre költötték. Azért hívják mérlegnek, mert a kettőnek egyensúlyba kell lennie. Az eszköz oldalt assets néven találjátok, míg a forrás oldalt liabilities és stockholder equity néven, ez a követelések és a részvényesi tőke összességét jelenti. A forrás- és eszközoldalnak meg kell egyeznie, és alapvetően egy pillanatnyi állapotot mutatnak meg.

Mi az eredménykimutatás?

Az eredménykimutatás az adott időszak bevételeinek és ráfordításainak a különbözetét mutatja. Ha ez pozitív, a cég nyereséget termel, ha ez negatív, akkor veszteséget. Úgy is megfogalmazhatom, hogy az eredménykimutatás a társaság profittermelő képességéről ad vissza információkat. A befektetők ezeket az információkat jellemzően különböző pénzügyi mutatók számításával határozzák meg. Nem kell megijedni, a mi szintünkön nincs mögötte nagy matek, a kiszámított értékeket az adatszolgáltatók egyszerűen visszaadják számotokra.

A pénzügyi adatokat szinte mindig a financials fül alatt találjátok, a balance sheet a mérleg, az income statement pedig az eredménykimutatás. Itt hívnám fel a figyelmet arra, hogy a különböző adatszolgáltató oldalakon sokszor eltérő adatokba fogtok botlani. Ez akkor tud különösen problémás lenni, ha bonyolult képleteket számolnak belőlük, ilyenkor ugyanis hatványozottan tudnak torzulni az adatok. MINDIG ellenőrizzétek le több forrásból a számokat, soha ne higgyetek egyetlen oldal adatainak.

A mérleg és eredménykimutatás használata

Nézzünk egy példát a mérleg és eredménykimutatás kapcsán, de mielőtt belevágnátok az elemzésbe, felhívnám pár dologra a figyelmet, mert csúnyán be lehet nézni a dolgokat:

- A számok milyen időintervallumra vonatkoznak. Fontos, hogy éves vagy negyedéves bontást láttok. Vannak vállalatok, pl. az adózással kapcsolatos cégek, mint a H&R Block (HRB), amik a bevételeik nagy részét egyetlen negyedév alatt szedik be. A ciklikus szektorokba tartozó vállalatok számai többéves gazdasági periódus alapján ingadoznak. Tipikusan ilyenek az ipari vagy a bányászati tevékenységet folytató cégek.

- Hány évnyi adat áll rendelkezésre. A jobb adatszolgáltatók 20-30 éves időtávra visszamenőleg is biztosítanak adatokat, cserébe meg is kérik az árát. Ennek azért van szerepe, mert a tendenciát ebből lehet csak megbecsülni.

- Mi szerepel az oszlopfejlécben. Fontos, hogy a számérték ezer, millió, milliárd az a szám, amit az adott sorban láttok, és az is, hogy azt milyen devizában adják meg.

- A zárójeles értékek negatív számokat jelentenek. Bizonyos tételeket levonni kell, nem pedig hozzáadni.

Szintén sűrűn előforduló probléma, hogy egyes cégeket több tőzsdére is bejegyeznek, ilyenkor az adataikat eltérő devizában láthatjátok. Jó példa erre az általam is elemzett Evolution Gaming (Evolution AB elemzés), amit a svéd és az amerikai tőzsdén is bejegyeztek, előbbi esetben a számokat svéd koronában (SEK), utóbbi esetben amerikai dollárban (USD) jelenítenek meg. Mivel 1 USD nagyjából 10 SEK, ezért nagyon könnyű félrenézni a számokat és egy nagyságrendet tévedni.

A mérleg és eredménykimutatás értelmezése

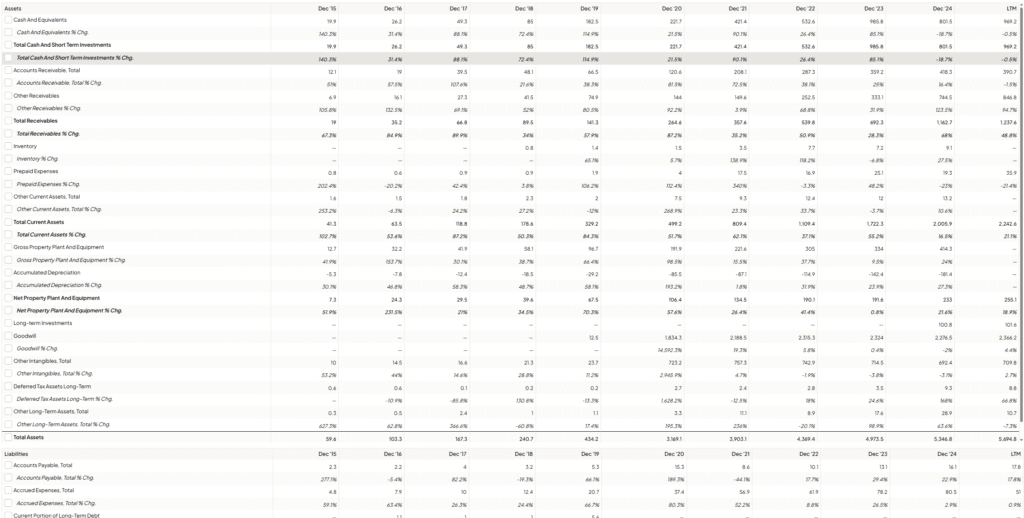

A lenti képen az Evoluting AB (EVVTY) mérleg és eredménykimutatásának eszköz és forrás oldalát láthatjátok. Sajnos a képre nem fért rá, de amit korábban is említettem, hogy az összes eszköz plusz az összes saját tőke és kötelezettség számai megegyeznek, 5964.8 millió USD-t tesznek ki, így marad egyensúlyban a mérleg.

💡Hogy érthető legyen a működés, mondok egy egyszerű példát. Az Evolution AB (EVVTY) vesz egy autót, hogy az informatikusok el tudjanak menni az egyes telephelyekre. Az autó ára 20000 USD. Könyvelési szempontból nem történik más, mint az eszköz oldalon a rendelkezésre álló pénzből le kell vonni az autó vételárát, míg szintén az eszközök oldalon leltár kategória alatt hozzáadódik az autó, ugyanekkora összegért. Vagyis két eszközt egymással kicseréltünk. Más lenne a helyzet, ha az autót hitelből venné a cég, ekkor a forrás oldalon megjelenne 20000 USD értékű hitel, míg az eszközoldalon az autó, mint eszköz. Minden soron nem megyek végig, csak kiemelem a fontosabb dolgokat.

Eszközök (Assets)

- Befektetett eszközök: azok az eszközök amelyek hosszabb távon, egy éven túl, szolgálják a vállalat működését. Ilyenek például a gyártósorok, a gyárépülethez tartozó telek, a rajta lévő ingatlanok, gépjárművek stb.

- Immateriális javak: vannak a tárgyi eszközök, odamész, megfogod, és az immateriális javak, ami ennek az ellentéte. A vállalat tevékenységét közvetlenül és tartósan szolgálják, és nem pénzügyi jellegűek. Például: szellemi termékek, mint a know how, a szabadalom, a szoftver, üzleti vagy cégérték stb.

- Forgóeszközök: olyan eszközök, amelyek rövidebb távon cserélődnek a vállalat termelési ciklusában, vagyis forognak. Készpénz, vagy ezzel egyenértékű rövid lejáratú instrumentum is lehet ilyen, a készletek, követelések, és így tovább, de a mérleg egyes soraiból kiolvashatjátok, mi tartozik ide.

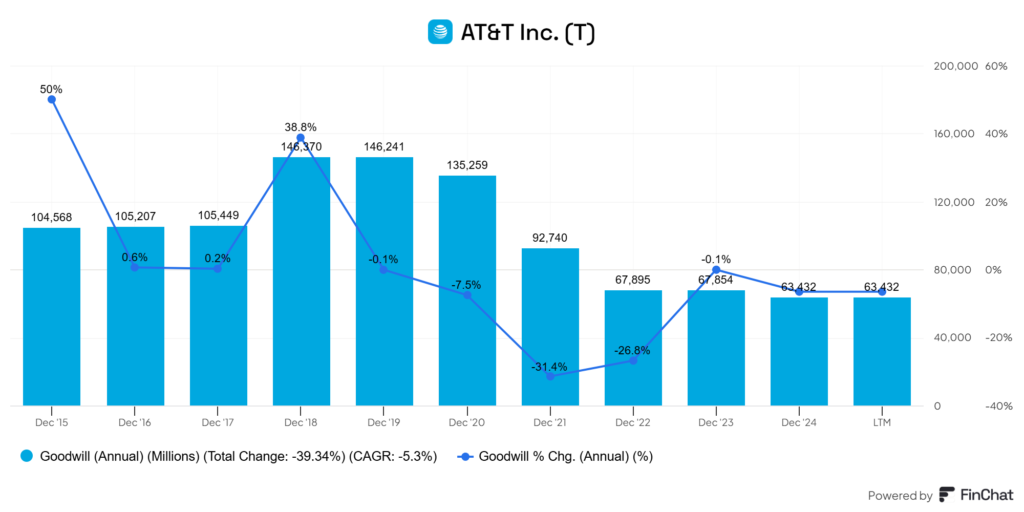

📌Gyakorlati példa: az immateriális javak kapcsán ki kell térnünk az üzleti vagy cégértékre (goodwill), ilyenek a vevői hűség, a márkaérték, a piaci részesedés, a menedzsment szaktudása, tehát a kézzel nem megfogható és nem is amortizálható javak (például egy szoftver is immateriális javak közé tartozik de amortizálható). A magas üzleti és cégérték ott szokott probléma lenni, amik egy vállalat túl sok felvásárlást hajt végre, amelyekért a valós éréknél jóval többet fizetnek. Ilyenkor az üzleti és cégérték leírásra kerül, ami egy jelentős értékrombolás részvénytulajdonosi oldalról.

A fenti képen az AT&T Inc. (T) üzleti és cégértékének változását láthatjátok. A 200 milliárd USD piaci kapitalizációjú vállalat 146 milliárd USD-ról három év alatt 68 milliárdra írta le az üzleti és cégértékét, ami 78 milliárd! USD értékcsökkenést jelent, az a vállalat több, mint egyharmada, nem véletlenül zuhant be az árfolyam is ekkor.

Források (Liabilities & Stockholders equity)

- Saját tőke: a cég alapításakor a tulajdonosok által befizetett, vagy tőkeemelés során bekerült, illetve a részvénykibocsájtásért kapott összeg. A részvény megvásárlásért cserébe a befektető részesedést kap, tulajdonosság válik, a vállalatban. A korábbi évek eredményéből képzett eredménytartalék is ide számít (ami negatív is lehet).

- Hosszú lejáratú kötelezettségek: a befektetett eszközök ellenpárja, minden olyan kötelezettség, ami 1 évnél hosszabb idő alatt fut ki.

- Rövid lejáratú kötelezettségek: a forgóeszközök ellenpontja, az 1 évnél rövidebb lejáratú vagy éppen lejáró követelések.

📌Gyakorlati példa: a hosszú lejáratú kötelezettségek gyakorlatilag adósságot jelentenek. Sajnos a piacon rengeteg zombi cég tevékenykedik, hatalmas adósságokkal, ilyenek a telefontársaságok, az olajipari szektor, de ne megy gyógyszergyár is szenved ettől a helyzettől. Ez azért nagyon veszélyes, mert egy recesszió esetében, amikor elapadnak a bevételek, az adósságot ugyanúgy fizetni kell, ráadásul ilyenkor sokszor változik a kamatkörnyezet is. Az adósságot magasabb kamaton pedig nehéz refinanszírozni, ami sok céget döntött már be.

A fenti képen az Exxon Mobile (XOM) eladósodottságát látjátok, a 2020-as beszakadás a COVID járvány lezárásának az időszaka. Az olajtársaságokról már többször írtam, de nagyon jól látszik a számokon, hogyan pattant fel az adósság és szakadt be a bevétel. A nettó adósság és az EBITDA arányát is feltettem a grafikonra, erről később még lesz szó, természetesen ezeket is megtaláljátok egy cég mérleg- és eredménykimutatásában.

Eredménykimutatás sorai

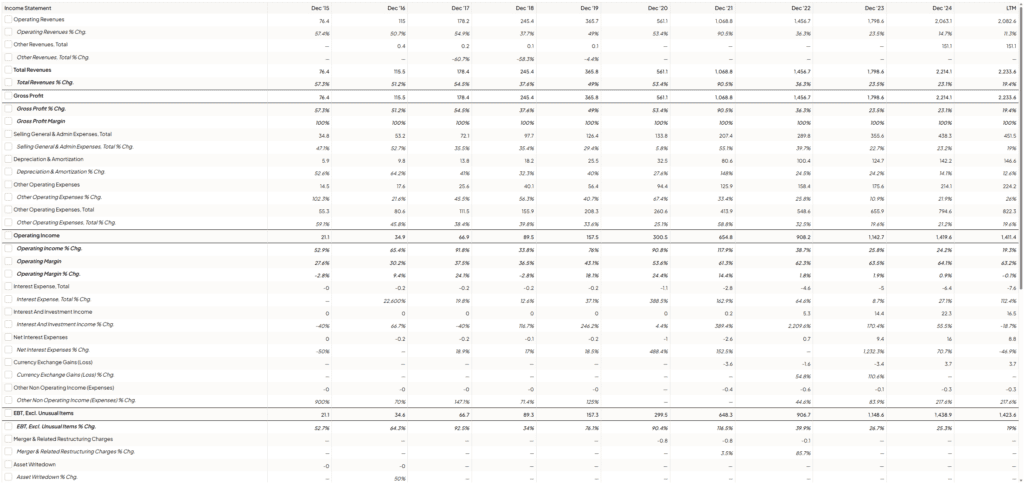

Az eredménykimutatásban mindig szerepel az előző év eredménye is. Sokszor az előző évhez képesti változást is feltüntetik, általában százalékos formában. A képen látható Evolution AB (EVVTY) eredménykimutatásában a sorok az alábbiak:

- Árbevétel (revenue): A cég teljes árbevétele. Ezt általában tovább szokták bontani mindenféle tételekre – pl. árbevétel növekedése, bevételre eső költség, stb. Az összes költség levonása adja majd az üzleti nyereséget.

- Működési eredmény (operating income): a bruttó eredményből ki kell vonni az értékesítési és marketing, az adminisztrációs, a kutatás fejlesztési és az egyéb működési költségeket is.

- Adózás előtti nyereség (EBIT): angolul EBIT, általában feltüntetik az alábontásban az adó mértékét is, a kettő különbsége a tárgyév/negyedév adózott nyeresége.

- Működési költség (expenses): a vállalat működéséhez kapcsolódó költségek összessége. Ez sok mindenből összeállhat, pl. személyi jellegű vagy ingatlanokkal kapcsolatos költségek, amortizáció, értékcsökkenés, kutatás-fejlesztés stb. Ez alapvetően arra nagyon jó irányadó, hogy egy vállaltnak milyen a költségszerkezete.

- Kamatköltség (interest expense): az eladósodottság mértékére lehet következtetni belőle. A képen olyan alacsony számok látszanak, hogy gyakorlatilag a cégnek nincs adóssága.

Az adatelemző oldalak általában még feltüntetnek mindenféle egyéb metrikát, például az egy részvényre jutó nyereséget, a készpénzt, az osztalékot, különböző megtérülési mutatókat. A fő kategóriákat további alkategóriákra lehet bontani, akit érdekel, az például a Finchat.io oldalon nézzen körül.

📌Gyakorlati példa: a fenti számokból lehet marzsokat számolni. Miért fontosak a marzsok? Mert megmutatják, hogy egy vállalat mennyire hatékonyan tudja beárazni a tevékenységét, illetve hogy az üzletmenet fenntartásához mekkora tőkére van szüksége. Minél nagyobbak a marzsok, annál jobbak. A magas profitmarzsok a magas inflációs időszakban is előnyösek, hiszen ha egy vállalat nem tudja áthárítani a költségeket a fogyasztóra, akkor be kell azt nyelnie. A nagy versenyelőnnyel rendelkező vállalatok természetesen áthárítják, de ha mégsem, akkor sokat számít, hogy 5%-nyi inflációt 100% vagy 30% bruttó marzsból kell benyelnie. Szintén fontos az adózás utáni nettó marzs, illetve az FCF marzs (Free Cash Flow). Előbbi azt mutatja meg, hogy mennyi pénz marad a vállalatnál adózás után, utóbbi pedig azt, hogy mekkora a készpénztermelő képessége.

Alapvetően mindig törekszem arra, hogy iparágon belül olyan vállalatokat válasszak befektetési célpontnak, amelyek a konkurenseknél magasabb marzzsal rendelkeznek. Vagyis áttételesen a mérleg és eredménykimutatás arra is használható, hogy a vállalat minőségét megállapítsátok, hosszabb távon pedig extra hozamot, vagyis pénzt csináljatok belőle.

Mit lehet kiolvasni a mérleg és eredménykimutatás soraiból?

Most, hogy már az elméleti alapokkal tisztában vagytok, jó lenne tudni, mire jó ez az egész. Leginkább arra, hogy bizonyos dolgokat kiszúrjatok a kimutatásokban. Alapvetően a tendenciát kell figyelni, nincsenek kőbevésett igazságok, de ha a számok folyamatosan romló irányt mutatnak, vagy egyes mutatók túl magasak vagy éppen alacsonyak, akkor ott gyanakodnotok kell. Nézzünk néhány példát a fentiekre.

Növekvő készpénzállomány: ha folyamatosan több a pénz, akkor az jó jel, ugye? Igen is, meg nem is. Hogyha a készpénz szekcióban folyamatos emelkedést láttok, akkor az azt jelenti, hogy a cég egy „fejőstehén”, tehát képes nyereséget termelni, az ebből származó pénzt pedig felhalmozza. Ez abból a szempontból örömteli, hogy a cég hosszabb távon is profitábilis, viszont ezzel a pénzmennyiséggel azért csinálni is kéne valamit. A készpénzt kifizethetik osztalék formájában vagy visszaforgathatják termelőtevékenységbe, esetleg csökkentheti a hiteleket, ha van ilyen. A sok „fölösleges” cash megnyithatja az utat a saját részvények visszavásárlása előtt, aminek árfolyamfelhajtó hatása lehet. Viszont, az is lehet, hogy a cég nem tud mit kezdeni a pénzzel, vagy éppen akvizíció előtt áll, és ezért felhalmozza azt.

Magas a tulajdon, az üzemek és a felszerelések aránya a mérlegfőösszeghez képest: ezek fizikai eszközök, jellemzően termelővállalatok mérlegében szerepelnek jelentős tételként. Ha ez nem így van, akkor annak mindig van valami oka, hogy ez mi, azt külön ellenőrizni kell. Ugyanez igaz fordítva is, egy szolgáltató vállalat esetében inkább az immateriális javak arányának kell magasnak lennie.

Magas immateriális javak: az előző ellentéte, nem kézzelfogható dolgok, licenszek, szoftverek, védjegyek és hasonlók összessége. Szoftvercégeknél teljesen természetes, hogy magas, ellenben egy ingatlankezelő vállalat kapcsán már megnézném, miket tartalmaz ez a kategória.

Mérleg és eredménykimutatás: Hitel és eladósodottság

Ez egy összetettebb téma, de a lényege, hogy ha egy vállalat eladósodott, akkor az hosszabb távon jelentősen csökkentheti a profittermelő képességét. A hitelfelvételnek több oka is lehet. Ha a mindennapi működési költségeit fedezi belőle, általában nagyobb a baj, mintha bővüléshez vagy üzemméret növeléshez szükséges a kölcsön, akkor az inkább elfogadható. Sok vállalat kvázi „tőkeáttételként” használja a hitelt, alacsony kamatkörnyezetben olcsón jutnak pénzhez, és ebből finanszírozzák a terjeszkedést. Az egyik lehetséges bevételi forrás, amikor részvényhígítással jut a vállalat tőkéhez (részvényeket árusít új befektetőknek, ezáltal csökkentve a meglevő tulajdonosok tulajdonrészét). Vannak olyan cégek, amelyeknél ez a működésbe kódolt folyamat, például ingatlankezelők, közművek, stb. Jellemzően olyan vállalatok esetében találkozhattok vele, ahol a tevékenység beruházásigényes.

Fontos megvizsgálni, hogy a felvett hitelek mikor járnak le. Lehet, hogy majd csak 10 év múlva következik ez be, és addig csak kamatot kell utána megtéríteni, vagy adott évben a teljes összeget vissza kell fizetni. Magas hitelekkel is lehet egy vállalat életképes, pl. az AT&T (T) sok éve küszködik jelentős eladósodottsággal, és köszöni szépen, jól el van vele. Ellenpélda az alapkezelők: jellemzően 0 közeli a hitelállományuk, pl. T. Rowe Price Group (TROW).

📌Gyakorlati példa: alapvetően azokat a vállalatokat szeretem, ahol a nettó adósság negatív, vagyis a készpénzállomány meghaladja a hosszú távú kötelezettségeket. Ez azt jelenti, hogy a vállalat bármikor ki tudná fizetni a kötelezettségeit, de nem teszi, mert valamilyen okból kifolyólag, például mert alacsony a kamatkörnyezet, a hitel előnyös számára. Ebből a szempontból az alapkezelők kiemelkedőek, nagyon nem tőkeintenzív a modelljük és rengeteg készpénzt generálnak, így szinte sosincs adósságuk. Erről írtam is amikor a fent említett alapkezelőt elemeztem: TROW részvényelemzés

Mérleg és eredménykimutatás alapján számolható pénzügyi mutatók

Bevágtam egy képet a Finvizről, hogy demonstráljam, mennyire brutálisan sok mutató közül válogathattok. A különböző részvényelemző oldalak imádnak mindenféle pontozásnak nevezett, összevont értékeket kitalálni, ennek ellenére még mindig nem megy túl jól a jövő megjóslása. Kiemeltem néhány alapmutatót, amit széleskörben használnak. De ti úgyis találtok még hatszázötven másikat a neten, mindenki használja azt, amelyik szerinte a leghasznosabb.

Minden ilyen mutató alapja, hogy nagyon szeretnék megtudni a befektetők, mennyit ér egy vállalat, vagyis, hogy milyen az értékeltsége. Ezek közül mutatok be néhányat:

P/E: egy vállalat részvényének értékeltségét mutatja, gyakorlatilag egy árfolyam/nyereség ráta. Ha pl. a P/E mutató 15, akkor az azt fejezi ki, hogy a cég a jelenlegi konstans, növekedéssel nem számoló eredménye mellett 15 év alatt termelné vissza az árát. A valóságban rengeteg probléma van a P/E mutatóval, nem mutat valós értékeltséget, lehet torzítani például saját részvény visszavásárlással vagy egyéb módokon, bankoknál és REIT-eknél sem szokás használni. Erről a problémáról írtunk részletesen egy korábbi cikkben: EPS és PE mutatók használata

P/E helyett inkább valami más?

P/B: a vállalat piaci kapitalizációját hasonlítja a vállalat könyv szerinti értékéhez. A logika hasonló a P/E mutatónál használthoz. Ha a P/B mutató 5, akkor a részvények összértéke a vállalat könyben jelzett sajáttőke értékének ötszörösét éri. Az ilyen típusú metrikák sokáig jól használhatók voltak, a világ talán leghíresebb befektetőjének, Warren Buffett egyik stratégiájához is köthető, angolul az alábbi néven híresült el: „Cigar Butt”. A probléma az, hogy a modern szolgáltató és IT vállalatok értékének jelentős részét az immateriális javak alkotják, így sok cég értékelésére már nehezen használható.

P/S: Az előzőkhöz hasonló metrika, csak a vállalat piaci értékét a cég bevételéhez hasonlítja. A logika ugyanaz mint eddig, ha a P/S 10, akkor a vállalat 10 év alatt tud megtermelni annyi bevételt, amennyi az értéke. Könnyű belátni, hogy a bevételből önmagában nem tudunk következtetést levonni, például nem tudjuk, nyereséges-e a vállalat, növekszik-e a nyereség, milyen hatékonyan termel, stb.

ROE, ROI, ROA megtérülési mutatók: minden megtérülési mutató azt reprezentálja, hogy a vállalat mekkora hozamot ért el, valamelyik mérlegkategóriára vetítve. a ROE esetében a saját tőkére, a ROI esetében a befektetett tőkére, míg a ROA esetében a teljes eszközállományra vetítve. Pl. ha az eszközállomány 100 USD, az adózott eredmény pedig 10 USD, akkor 10% lesz a ROA mutató, és így tovább.

Adósság és likviditás

Eladósodottsági mutatók: rengeteg különböző értéket szoktak elosztani az adóssággal, és abból egy mutatószámot kreálni. Az egyik fő probléma a vállalatok kapcsán az eladósodottság. Ennek a terhe jelentősen függ a kamatkörnyezettől, fontos, hogy 2% vagy 10% kamatot kell fizetni az adósságra. Az egyik ilyen mutató az adósság/tőke, ahol az adósság mértékét a tőkéhez viszonyítják. A másik a nettó adósság/adózás előtti eredmények. A nettó adósság nem jelent mást, mint hogy kivonják az adósságból a készpénzállományt.

Likviditási mutatók: a likviditási mutatók azt jelzik, hogy a vállalatnak milyen a fizetőképessége. A current ratio a forgóeszközállományt veti össze a rövidtávú kötelezettségekkel. A quick ratio hasonló, de bonyolultabb képlettel dolgozik, amit itt nézhettek meg: Quick ratio. Az 1-es értéket szokták jónak tekinteni, 1 alatt nem tudja fedezni a vállalat a rövidtávú kötelezettségeit, 1.5 felett pedig a vállalat nem tud – vagy nem akar – mit kezdeni a felgyülemlett pénzzel.

Néhány tapasztalati példával kiegészíteném a fenti mutatókat. Az egyik, hogy egyes részvényleválogató oldalak negatív számokat jelenítenek meg, mások meg sem jelenítik az értékeket. Ez több dologból is fakadhat, például abból, hogy a mutatók nagy része matematikai osztásokból áll. Ha a nevezőben nulla vagy negatív szám szerepel, akkor vagy nem lehet elvégezni az osztást, vagy egy értelmetlen eredmény keletkezik.

Hol lehet trükk a mérleg és eredménykimutatás adataiban? Milyen kivételek vannak?

Először is, a számvitel bizonyos szabályok alapján működik, amihez az adott állam jogszabályai adják a keretet. Európában ezt a sztenderdet IFRS-nek, az USA-ban pedig GAAP-nak hívják. Ahol nem ezt követik, azt non-GAAP-nak hívják. Már ebből is lehet kavarodás, a nagyobb probléma az, hogy ami számviteli szempontból rendben van, az attól még nem biztos, hogy a valóságban is előnyös.

Például egy vállalat vezetése visszatarthatja a nyereséget, különösen akkor, ha a vezetők javadalmazása valamilyen profitmutatótól függ. Lehet, hogy elhalasztják a fejlesztéseiket, ami ugyan hosszabb távon rontja a vállalat jövedelmezőségét, de rövidtávon szépítheti az eredményeket. Ugyanilyen torzító hatása van a részegységek eladásának. Például egy üzem értékesítése a bevétel oldalon jelenik meg, mondjuk 5 milliárd USD összegben. Ehhez az üzemhez tartozott évi 500 millió USD profittermelő képesség, ami kiesik az adott tárgyévből. Ez összességében egy egyszeri 4.5 milliárd USD-s többletet jelent, ami feljavítja az aktuális számokat, cserébe a jövőbeni profitcsökkenésért cserébe.

Nem mindent mutat meg a mérleg és eredménykimutatás

Vannak a számvitel működéséből fakadó problémák is. Például a számvitel nem számol az alternatívaköltséggel. Ez befektetői oldalon azt jelenti, hogy ha A opcióba fektetitek a pénzeteket, akkor B opció hozamától elestek. Például, ha 1 millió USD-ből egy cipőboltot nyittok és az termel 100 ezer USD-t. Ha ugyanezt az összeget mondjuk állampapírba fektetitek, akkor 6% kamattal számolva a nyereségetek 60 ezer USD lenne. Vagyis a különbség valójában csak 40 ezer USD.

Sok olyan cég van, amelyek jelentős kutatás-fejlesztést folytatnak, például a félvezető gyártók vagy a gyógyszercégek. Ezeknek a költségeknek a leírása egy adott tárgyévben megtörténik, miközben a hatásuk éveken átnyúló lehet, de ez érvényes például egy reklámkampány pozitív hozadékára is. Érdemes még kitérni a tőkeráfordítás mértékére. Ennek lényege, hogy mekkora tőkét kell visszaforgatnia a vállalatnak a jövőbeli eredmények elérésének érdekében.

Ezt számviteli szempontból nem ugyanott tartják számon, mint a kutatás-fejlesztésre költött összegeket. Pedig egyes cégek folyamatos fejlesztésekre kényszerülnek, pl. az Intel (INTC) évi 20 milliárd dollárt költ kutatás-fejlesztésre, de ugyanez igaz a gyógyszerek kifejlesztésére is, amelyek átlagosan bő 2 milliárd dollárt emésztenek fel, amelyek nélkül a gyógyszeripari cégek nem tudnák fenntartani a profittermelő képességüket.

A mérleg és eredménykimutatás, és a vállalatok értékteremtése

Csak egy bekezdés erejéig kitérnék a vállalatok értékteremtésére. Nagyon fontos, hogy egy vállalat hogyan használja fel a megtermelt profitot. Vannak tulajdonosi szempontból értékteremtő és értékromboló tevékenységek, nyilván részvényesként az előbbi az előnyös. Ezt meglehetősen nehéz egy pillantás alatt kiolvasni a mérleg és eredménykimutatás soraiból:

- saját részvény visszavásárlása: egyrészt hosszabb távon árfelhajtó hatása van, másrészt a visszavásárolt részvényekre nem kell osztalékot fizetni. Másik hatás, hogy növeli az egy részvényre eső nyereséget, ami csökkenti a P/E értékét, viszont a drágán végrehajtott, tehát a cég fair értékénél magasabban forgó részvény esetében a saját részvény visszavásárlás értékromboló is lehet. Ennek a technikának a legendás alakja, olcsó visszavásárlás, drága kibocsájtás: Harry Earl Singleton

- osztalék fizetése: a vállalat a készpénz egy részét kifizetheti a tulajdonosoknak. Az osztaléknak van egy mögöttes „misztikuma”, hogy csak azt lehet kifizetni, amit a cég megtermelt, de azért tudnék ellenpéldát mondani. Az osztalék fizetésében persze az is benne lehet, hogy a vállalat nem tudja hatékonyan felhasználni a megtermelt pénzt.

- organikus növekedést támogató vagy folyamatfejlesztő, optimalizáló beruházások: plusz profitot többféleképpen is lehet termelni, lehet csökkenteni a költségeket, optimalizálni folyamatokat, vagy lehet mindenféle beruházásokat végrehajtani. Ezek hatékonyságát a jelenben nehéz megítélni, általában a jövő ad választ arra, hogy sikeresek-e.

- adósságcsökkentés: két okból is jó, ha egy cég csökkenti az adósságát. Egyrészt, alacsonyabb összegre kevesebb kamatot kell fizetni, másrészt pedig normális esetben azért veszi fel ezt a vállalat, hogy értékteremtő beruházásokat finanszírozzon belőle.

Mérleg és eredménykimutatás: számviteli aknamező a részvény visszavásárlás és részvényhígítás

A részvény visszavásárlás nagyon nincsen ingyen a vállalatnak, hiszen a piacról kell megvennie azt az adott árfolyamon, így értelemszerűen ez bekerül a mérleg és eredménykimutatás megfelelő sorába. Akkor előnyös a részvényvisszavásárlás, ha az árfolyam alacsony és akkor kell részvényt hígítani, ha az árfolyam magas.

A részvényvisszavásárlást szeretik a részvényesek, mert felhajtja az árfolyamot, hiszen rengeteg mutatót úgy számolnak ki, hogy mennyi valami, például bevétel vagy nyereség, esik egyetlen részvényre. Azokat a cégeket amelyek nagy mértékben vásárolják vissza a saját részvényeiket, kannibál vállalatoknak szokták hívni.

📌Gyakorlati példa: a vállalat részvényei nemcsak úgy hígulhatnak, hogy részvényeket bocsájtanak ki, hanem úgyis, hogy a menedzsment irreális opciós javadalmazásban részesül. Ezek olyan lehívható részvénypakkok, amiknek az árát rögzítik és további részvényeket keletkeztetnek, vagyis növelik az összes részvényszámot, ezzel kiegészítve a menedzsment fizetését. Hogyan szokták ezt elfedni? Természetesen részvényvisszavásárlással, aminek ha az értéke magasabb, mint a menedzsment opciós javadalmazása, akkor csak kisebb mértékű részvényvisszavásárlásnak látszik. Mindig vörös zászló, ha ilyet láttok, jó példa erre a Veeva Systems (VEEV), ami pofátlanul magas juttatással kényezteti vezetőit. A százalékos értékeket a bevétel arányában láthatjátok.

💡Trükkösen szokták eredménykimutatásban elszámolni, általában az üzemi költségek sorra kerül, míg a mérlegben a saját tőke rész nő, de külön soron nem jelenik meg. Viszont a cash flow kimutatásban igen, itt érdemes keresni.

Olvassatok a sorok között!

A fő gond ezekkel az, hogy viszonylag nehéz őket kiolvasni a mérleg és eredménykimutatás adataiból. Nagyon sok esetben külön meg kell nézni a vállalattal kapcsolatos híreket, érteni a filozófiájukat, elolvasni a negyedéves jelentéseket, megnézni az adósságuk összetételét, mekkora a kamatteher, és így tovább. Mit mondott a menedzsment és abból mit tartott be, szóval önmagában a számok nem mindenre jók.

Összegzés

A mérleg és eredménykimutatás elemzése messzire vezető téma, de megpróbáltam a lényeget összefoglalni és példákkal alátámasztani a lényeget. A fundamentális elemzők ezeket a kimutatásokat használják a vállalatok vizsgálatához. Persze számtalan mutatószámot is használnak, amit az eredmény kimutatás számaiból állítanak össze, most csak a tipikusakat soroltam fel. Vannak azonban olyan elemek, melyek nem olvashatók ki a mérleg és eredménykimutatás soraiból, ezekre külön oda kell figyelnetek. A fundamentális elemzés nem csodafegyver, de ésszel használva behatóbb képet alkothattok a vállalatról, melynek a részvényeit meg fogjátok vásárolni.

Mivel ez egy nagyon száraz téma, ne arra koncentráljatok, hogy az egészet megértésétek, inkább csak a mintázatokat ismerjétek fel. Ha egy cégnek sok az adóssága, akkor nézzétek meg miért, ha van a vállalatnak részvényvisszavásárlási programja, de alig esik a részvényszám, az is sokat elmond. Magas a bevétel, de kevés készpénz termelődik? Valószínűleg nem jó az üzlet működési struktúrája. Biztosan van elég forrása a vállalatnak az osztalék kifizetésére? Ilyen és ehhez hasonló kérdéseket lehet megfejteni a mérleg- és eredménykimutatás megértésével.

Gyakran ismételt kérdések (GYÍK)

Mi a mérleg és eredménykimutatás idegen nyelven?

Mivel a részvényelemzésben az esetek többségében az angol nyelvet használjuk, ezért érdemes néhány fogalmat angolul is felsorolni, hogy könnyebb legyen keresnetek az adatokban. Szerencsére ma már a mesterséges intelligencia segítségével viszonylag egyszerűen lefordítható minden nyelv a sajátotokra, de ha például egy képgrafikonon kerestek, akkor ez nem annyira egyszerű:

- pénzügyi mutatók – financials, általában ez három alszegmenst tartalmaz

- eredménykimutatás – income statement, esetleg profit and loss statement (P&L)

- mérleg és eredménykimutatás – balance sheet

- pénzforgalmi kimutatás – cash flow statement

Mi az IFRS eredménykimutatás?

Az IFRS eredménykimutatás az International Financial Reporting Standards (Nemzetközi Pénzügyi Beszámolási Standardok) szerinti income statement, vagyis eredménykimutatás. Ez a kimutatás egy vállalat adott időszakra vonatkozó jövedelmezőségét mutatja be nemzetközi szabályok szerint. Az amerikai megfelelője a GAAPS.

Az IFRS szerinti eredménykimutatás tartalmában a tipikus tételek a következők lehetnek:

- Revenue – Árbevétel

- Cost of Sales / Cost of Goods Sold (COGS) – Eladott áruk beszerzési értéke

- Gross Profit – Bruttó eredmény

- Other Income – Egyéb bevételek

- Distribution Costs – Értékesítési költségek

- Administrative Expenses – Igazgatási, általános költségek

- Other Expenses – Egyéb ráfordítások

- Operating Profit (EBIT) – Üzemi eredmény

- Finance Income / Expense – Pénzügyi műveletek eredménye

- Profit Before Tax – Adózás előtti eredmény

- Tax Expense – Adózás

- Profit for the Year – Tárgyévi eredmény (nettó nyereség)

Mi az adózott eredmény jelentése?

A vállalatok termékek és szolgáltatások értékesítésével szerzik a bevételüket. Ebből a bevételből azonban rengeteg tételt le kell vonnotok ahhoz, hogy megkapjátok a megfelelő mutatószámokat:

- bruttó eredmény: a bevételből ki kell vonni az értékesített áruk beszerzési költségét, vagyis bevétel-COGS

- Üzemi eredmény: a bruttó eredményből ki kell vonni az értékesítési és marketing, az adminisztrációs, a kutatás fejlesztési és az egyéb működési költségeket is. A maradékot szokták EBIT-nek is hívni az angol rövidítés után

- EBITDA eredmény: szintén egy angol betűszó, ami az EBIT+amortizáció+értékcsökkenésből áll össze

- nettó eredmény: az EBITDA eredmény adókkal csökkentett értéke

Az EBITDA az az eredmény, amit általában közvetlenül adózás előtt állapítanak meg, viszont ebből még ki kell vonni a kamatkiadásokat, vagy hozzáadni a kamatbevételeket, ebből áll össze az adózás előtti eredmény. Ebből nem nehéz kitalálni, hogy a fentiekből ha levonjátok az adót, megkapjátok az adózott eredményt.

A fentiek azért érdekesek, mert ha ezeket a mutatókat elosztjátok a teljes bevétellel, megkapjátok a marzsokat, mint a bruttó marzs vagy az EBITDA marzs, ami egy százalékos érték lesz és a vállalatok működési hatékonyságát mutatja.

Mi az akvizíció jelentése?

Az akvizíció szó szerint felvásárlást jelent, angolban ezt az M&A rövidítéssel jelölik, ami összeolvadást és felvásárlást jelent. Akvizíciót egy vállalat többféleképpen is végrehajthat: kifizetheti készpénzből, részvényhígítással, de felvehet rá hitelt is, ezek mind meg fognak jelenni az eredménykimutatásban.

Mi a capex és az opex jelentése?

Angolul a tőkeköltséget és a működési költséget jelenti, vagyis azt a kiadást, amit a vállalat működésének a fenntartásához mindenképpen szükséges az üzletmenetbe visszaforgatni. Minél alacsonyabb egy vállalat capex költsége, annál annál kevésbé tőkeintenzívnek nevezzük, ilyenek például a szoftvercégek, a biztosító társaságok, a szolgáltatók. Ellentéte a tőkeintenzív vállalatok, például a bányász cégek, a közművek, illetve alapvetően az ipari tevékenységek, ahol jelentős beruházásokat kell eszközölni a működtetéshez.

Mi a debt jelentése?

Szó szerint adósságot jelent, amikor egy vállalat külső forrást, gyakorlatilag hitelt von be az üzletmenetbe. Ez az összeg beépül megjelenik az eredménykimutatásban is, hiszen a hitel azon túl, hogy forrást biztosít a vállalat számára, egyben kamat- és tőketörlesztési kötelezettséget is jelent. A nettó adósságot úgy kapjátok meg, ha kivonjátok az adósságból a készpénzállományt. Ahol negatív adósságot láttok, ott a készpénzállomány meghaladja a teljes adósság mértékét.

Mi az EBIT jelentése? Mi az EBITDA jelentése?

Az EBIT az adózás előtti eredményt jelenti, míg az EBITDA ugyanez csak hozzáadják az amortizációt és az értékcsökkenést. Alapvetően azért szokták a vállalatok az EBITDA eredményeikre hivatkozni, hiszen több országban évenként változhat az adósáv, ami alapján adózniuk kell. Ezért ez egy viszonylag egzakt szám, ami a működésre utal.

Eladósodottsági mutató értelmezése

Eladósodottsági mutatótóból többféle is létezik, attól függően, mivel állítják szembe az adósságot. A legjellemzőbbek az alábbiak:

- Adósság/tőke arány: összes kötelezettség / Saját tőke. Azt mutatja meg, hogy 1 Ft saját tőkére hány Ft kötelezettség jut. Minél magasabb, annál eladósodottabb a cég.

- Adósság/eszköz arány: összes kötelezettség / Összes eszköz. Megmutatja, hogy az eszközök mekkora részét finanszírozták idegen forrásból. Ha ez az érték 0,6, akkor az eszközök 60%-át hitelekből finanszírozzák.

- Hosszú lejáratú kötelezettségek aránya: hosszú lejáratú kötelezettség / Összes eszköz. A vállalat hosszú távú eladósodottságát méri.

- Kamatfedezeti mutató: EBIT / Kamatkiadások. Azt mutatja meg, hogy a cég hányszor tudja fedezni a kamatköltségeit az üzemi eredményéből. 3 feletti érték már elfogadhatónak számít.

- nettó adósság/EBITDA: (Hosszú + rövid lejáratú hitel – pénzeszközök) / EBITDA. A pénzügyi elemzés egyik legfontosabb mutatója. Azt jelzi, hány év alatt tudná a vállalat visszafizetni az adósságát az aktuális EBITDA-val.

Nem igazán szeretem a kamatfedezeti mutatót, mert ha már azt kell nézni egy vállalatnál, hogy egyáltalán a kamatait tudja-e hosszabb távon fedezni, akkor ott általában nagy a baj. Ha ez a mutató alacsony, akkor szinte mindig osztalékvágás, kényszereladás, részvénykibocsájtás vagy valamilyen hasonló esemény következik. Ellenben a nettó adósság/EBITDA mutató kifejezetten jól használható, és jól mutatja, hogy a vállalat csak egy fajta tőkeáttételként használja-e a hiteleket vagy valóban bajban van-e.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.