Nemrég arról beszélgettünk, hogy a részvények értékeltsége mit jelent. Aztán rájöttünk, hogy ez milyen érdekes téma, hogy hogyan kell értékelni egy részvényt. Az árát akarjuk meghatározni, a beszállási pontot vagy a kategóriáját? Hümmögtünk ezen egy darabig, aztán úgy döntöttünk, inkább megpróbáljuk ezeket a kérdéseket megválaszolni. Megtudhatjátok, hogy mi a növekedési, az értékalapú, az osztalék részvény, mikor kell venni vagy eladni őket, és hogy hogyan ellenőrizzétek le, hogy egy részvény valós értéken forog-e.

🧮Részvények értékeltsége: kellenek a címkék?

A részvények értékeltsége kapcsán biztosan hallottátok már azt a kifejezést, hogy növekedési részvény, de az értékalapú szót is szokták használni az olyan papírokra, aminek valami mélyebb mögöttes értéket tulajdonítanak. Aztán vannak a diszruptív, vagyis az iparágat megreformáló papírok, az osztalék részvények, és még folytathatnám a sort.

💡A szakirodalom nem különböztet meg ilyen kategóriákat, ezek csak hangzatos címkék. Egyrészt nincs mi alapján bekategorizálni a vállalatokat ezekbe a kategóriákba, másrészt minden ilyen halmaz viszonylagos.

A Microsoft (MSFT), ami évi 20%-ot növekszik, de fizet osztalékot, és gyakorlatilag uralja az operációs rendszer piacot, melyik kategóriába tartozik? A felcímkézett részvények értékelése kapcsán sokszor a befektetők is mást várnak el. Egy növekedési részvény nem baj, ha magasabb értéken forog, mint egy értékalapú, és vannak még hasonló tévhitek a piacon.

💡A másik probléma az, hogy egy vállalat az egyes életciklusaiban egyszerűen gyorsabban képes növekedni, mint később. Ez általában, de nem mindig azért van, mert nem korlátozza még a hatalmas piaci méret.

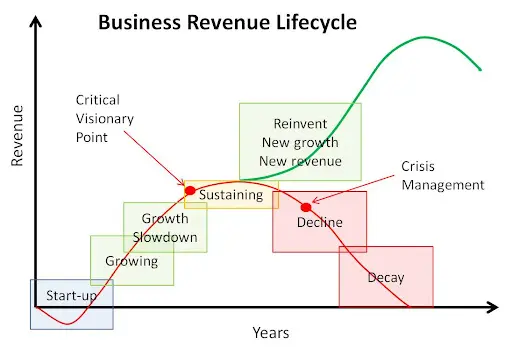

Később viszont igazi fejőstehénné válik, ami szintén nem egy rossz stádium, csak eltér az előzőtől. Hogy ezeket az állapotokat azonosítani tudjátok, ahhoz meg kell érteni a vállalati életciklus modellt. Ehhez közelítő értéknek használhatjátok a piaci kapitalizációt is, erről is mindjárt ejtek néhány szót.

📊Részvények értékeltsége: a vállalati életciklus modell

A vállalatok életciklus modelljét nagyon egyszerű megérteni. Gondoljátok végig, hogyan nő fel egy vállalat. Ezt egyébként leginkább egy startup követésével lehet megtapasztalni, ezért valójában a lent látható pontokból az első 3-mal nem nagyon fogtok találkozni. A startupokról több cikket is írtam ezeket itt éritek el: startup cikkek.

🔁Vállalati életciklus fázisok

- 🌱megalakul a garázsvállalat. Van egy ötlet, család összedobja a pénzt, létrehoznak egy prototípus terméket vagy egy szolgáltatást (MVP= minimum viable product)

- 🌿a vállalatot megfinanszírozza egy befektető, egy kockázati tőkealap vagy közösségi finanszírozásba kezdenek és megszerzik a szükséges tőkét

- 🌳a vállalat több finanszírozási körön túl van, profitot kezd el termelni, amit a növekedésbe forgat

- 🍂a startup elég nagyra nő ahhoz, hogy a tőzsdére menjen. —> IPO

- 📈a vállalat a tőzsdén növekedni kezd, ami többletbevételben és nyereségben nyilvánul meg

- 📉érett szakaszban a vállalat növekedése lelassul vagy megáll, leuralja a piacot és nyomtatja a pénzt

- 🌱megújulás, amennyiben a vállalat képes rá

- ⚰️hanyatlás

📌Gyakorlatban: mivel a részvényportfólión túl egy startup portfóliót is építettem, ezért bizton állíthatom, hogy az első 2 lépésben a vállalatok elhullási rátája extrém magas, nagyjából 90%. Ezért ne is nagyon akarjatok ilyenkor befektetni, kivéve ha a kifejezetten magas kockázat/megtérülés arányt keresitek és rengeteg elégethető pénzetek van.

🔍A piaci kapitalizáció

A tőzsdén jegyzett vállalatok a negyedik fázis után kerülnek a részvénypiacra. Természetesen vannak olyan magánvállalatok, amik soha nem is hajtanak végre IPO-t. Ilyen például az IKEA, ami nyugodt szívvel nevezhető megavállalatnak a maga nagyon sok milliárd USD-s értékével. A lényeg az, hogy a piaci kapitalizációból általában lehet következtetni arra, hogy a vállalat a ciklusának melyik fázisában tart. A probléma az, hogy hanyatló fázisban nyilvánvalóan csökken a vállalat értéke, emiatt a részvényeinek ára is. Emiatt értelemszerűen a piaci kapitalizáció is esni fog. Ha viszont megújul, akkor jó eséllyel újra emelkedő tendenciára áll az árfolyam, vagyis változik a részvények értékeltsége is.

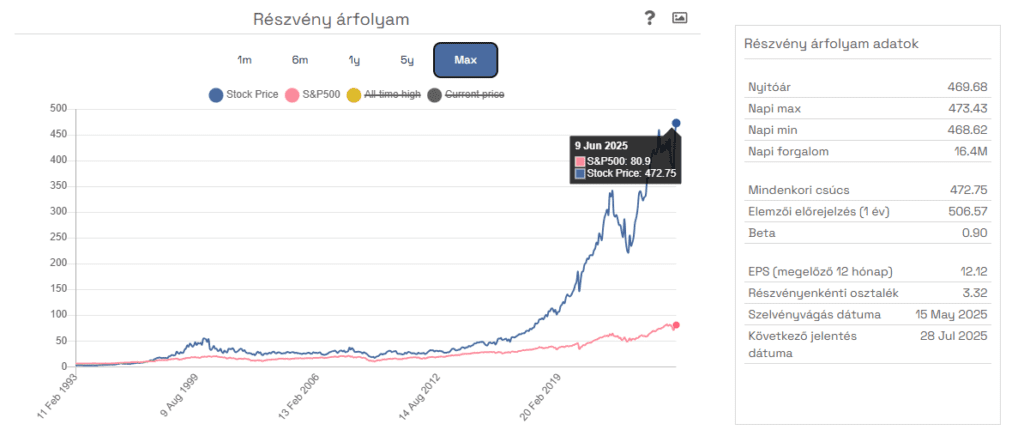

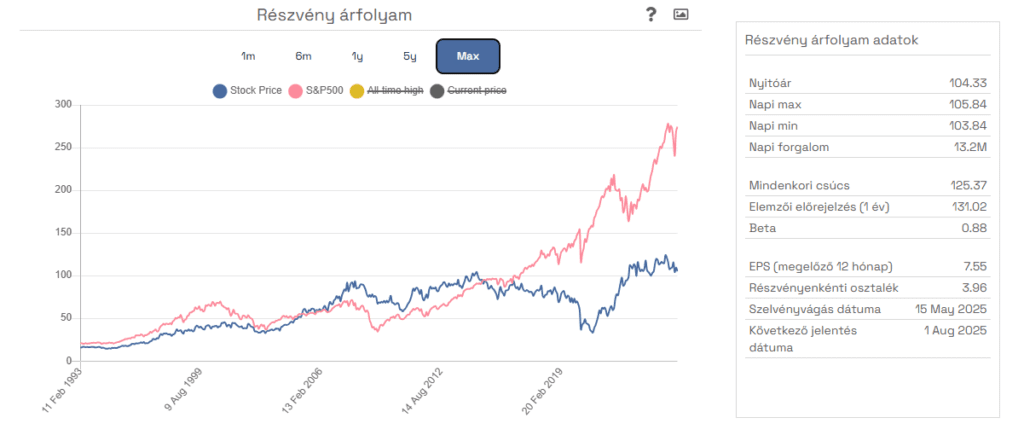

Nézzünk mindegyikre egy példát. Az Exxon Mobile (XOM) 2012-ben volt a csúcson, azóta nem tud nőni, ahogyan az egész iparág is. Az sem igazán látszik, hogy tudnak-e felfelé mozdulni a részvényárfolyam, nagyjából 2007 óta oldalazik, de nyilván vannak kilengések felfele és lefele is. Hasonló gondjaik vannak a dohányipari cégeknek. Viszont a Phillip Morris (PM) megfordítani látszik a trendet, az alacsonyabb kockázatú termékeik már szép bevételt termelnek, kompenzálva a hagyományos termékek hanyatlást. A Microsoft (MSFT) pedig egy nagyon prosperáló vállalat, az egekbe nőtt a piaci kapitalizációja, és a részvény árfolyamgrafikonja is példaértékű, az ilyen részvények értékeltsége mindig viszonylag gyorsan nő.

A fenti címkézést tulajdonképpen a vállalat aktuális életciklusa alapján is meg lehet ejteni. Ha még kicsi, és gyorsan nő, akkor növekedési részvény. Ha már régebbi cég és sok értéket teremt, például osztalék, részvényvisszavásárlás, adósságcsökkentés vagy egyéb formában, akkor értékalapú, és így tovább.

😭Sajnos pont az ilyen kategorizálás miatt várnak el sokszor mást a befektetők egyes papíroktól, pedig, ahogyan már kihangsúlyoztam, ezek csak címkék, egy vállalat értékelésében ennek nem szabadna szerepet játszania.

⚖️Részvények értékeltsége: mi a megfelelő piaci kapitalizáció?

A válasz erre az, hogy nincsen igazán jó válasz. A startup cikkekben azt írtam, hogy nem igazán kedvelem az olyan startupokat, amik 5-6 éve egy helyben topognak. Ez azt is jelenti számomra, hogy nem képesek az életciklusuk korai szakaszában növekedni, ami nem sok jót ígér a jövőre nézve.

Szerencsére a tőzsdén viszonylag kevés az olyan vállalat, ami igazán kis kapitalizációval rendelkezik, de természetesen lehet találni centes részvényeket is. Azért nem tartok ilyen papírokat, mert ezek a cégek jellemzően nem elég nagyok ahhoz, hogy a vetélytársakkal bírják a versenyt. A PetMed Express (PETS) is így járt nemrég, érdemes elolvasni a Q jelentéseiket, hogy mit mond a menedzsment például arról, hogy mennyit költenek a konkurensek reklámra, és mennyit ők. Hogy mondjak kivételt is, a Computer Modelling Group piaci kapitalizációja 2025 júliusában nagyjából 500 millió USD, az elemzését itt olvashatjátok: Computer Modelling Group részvényelemzése (TSX:CMG).

Fordítva viszont a dolog nem feltétlenül igaz. Sőt, a legnagyobb kapitalizációval rendelkező vállalatok igencsak prosperáló cégek, például: Microsoft (MSFT) vagy Alphabet (GOOGL). Itt szintén nehéz lenne különbséget tenni és bepréselni ezeket a vállalatokat az egyes kategóriákba, viszont ami látszik, hogy a legtöbbjük képes a 7. pontban feszegetett megújulásra. Vagy legalábbis mindenféle vadhajtások növesztésére, hiszen a Microsoftnak és az Alphabetnek is van például felhőszolgáltatási és mesterséges intelligencia lába is.

📈Részvények értékeltsége árfolyam alapján

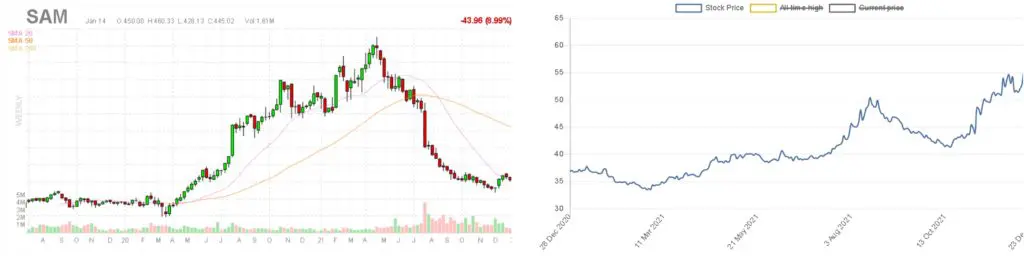

Kézenfekvő lenne, és sokan csinálják is helytelenül, hogy megnézik egy részvény árfolyam grafikonját és ez alapján hoznak döntéseket. Ha sokat esett, akkor olcsó, míg, ha sokat emelkedett, akkor drága. Ez egy teljesen helytelen következtetés, viszont pszichológiailag nagyon megterhelő belevenni egy papírba, ami már jelentős emelkedésen van túl. Még akkor is, ha maga a részvény még mindig a fair értéke alatt forog. Mutatok két grafikont, ami jól példázza a fenti problémát. Bal oldalon a Boston Beer Company (SAM), míg jobb oldalon a Pfizer (PFE) részvényárfolyamgrafikonját láthatjátok.

A fenti képek még 2021-ből származnak, és tanulságos pillanatképei a múltnak. Kezdem a SAM-mel, mert ez nagyon sokat esett, nagyjából az egy évvel ezelőtti 52 hetes csúcsához képest feleannyiba kerül. Tegyük fel a kérdést, hogy akkor vajon ez a részvény most olcsó-e? A válasz az, hogy ezek alapján nem lehet eldönteni. Ugyanis az árfolyammozgásból semmilyen módon nem lehet következtetni arra, hogy ez a mozgás milyen mögöttes esemény hatására következett be. Ehhez fundamentálisan elemezni kell a céget, illetve meg kell nézni, hogy a kvalitatív szempontból milyen változások álltak be a vállalat kapcsán. Másik példa az Alibaba (BABA) esete, ahol a politikai kockázatok nőttek meg jelentősen, így majdnem 66%-ot esett, majd azóta újra megindult felfelé.

🏢A SAM esete

A Boston Beer Company azért volt 2021-ben annyira iszonyatosan drága, mert ennek a piaci szegmensnek a jelentős növekedési prémiumát árazta be a piac. A cég az ún. hard sheltzer szegmensben volt erős, ezek tulajdonképpen alkoholos üdítőitalok. Aztán, ahogy kijöttek a negyedéves jelentések, kiderült, hogy közel sincs benne akkora növekedés, mint amit mindenki előtte gondolt. Emiatt pánik eladások indultak be, és leverték az árfolyamot az akkori morningstaros valós érték alá, ami akkor $1030 volt. Vagyis egy hatalmas hullámvasúton ült a részvény. Mennyi 2025 júliusa végén? $206, a csúcs egyötöde. A jövő persze mindig kérdéses, de mint látható, akik a csúcs közelében vették a papírt, azok most egy igen durva bukóban ülnek, amit azért fizettek ki, mert nem voltak tisztában a részvény valós értékével.

Tehát, az esés az mindig csak annak tűnik jónak, aki nem birtokolja a részvényt, viszont ebből még mindig nem derül ki, hogy mennyi a részvény valós ára.

📌Gyakorlatban: a legdurvább saját bukóm eddig a Paypal, amit 2022 elején vettem 146.65 USD-s áron. Jelenleg 69.14 USD, ami durván 63%-os bukó, de a dolog még nincs lejátszva. Majd pár év múlva visszatérek ehhez a cikkhez és megnézem hogy alakult a részvény értékeltsége.

🏢A PFE esete

A Pfizernek (PFE) nem igazán ment a szekér a COVID járvány előtt. Többek között ezért is szervezte ki a Viatris (VTRS) nevű cégbe a generikus gyógyszer ágazatát. Az ilyen leválasztások sokszor pont azért jönnek létre, mert a nem prosperáló cégrészeket az anyacég egyszerűen kiszervezi, hogy a maradék üzletrészek hatékonyságát növelje. Aztán beütött a járvány, elkezdte a Pfizer a vakcinagyártást és ez eléggé bejött nekik. Mivel ömlött be a pénz, 26 milliárd dollár bevétel keletkezett csak a COVID vakcinákból, ezért javultak a fundamentumok is, így az árfolyam 2020 márciusához képest két év alatt megduplázódott. Vagyis a részvény ára jelenleg emelkedő trendben van, de ettől ez egy jó vétel?

Nézzük mi történt azóta, elmúlt a COVID pánik, de igazából a cég belső működése és a végrehajtás nem lett jobb, így amint kifutott a vakcina gyártás többlete, az árfolyam beszakadt. Meddig? A korábbi 30 USD-s árfolyam alá még tovább 20%-kal (2025 júniusi állapot szerint). A fák nem nőnek az égig, ahogy végtelen oltást sem lehet gyártani.

forrás: iO Charts

Itt is azt tudom mondani, amit a SAM esetében, látni kell a mögöttes fundamentumokat, a kvantitatív és kvalitatív elemeket ahhoz, hogy tényleges következtetéseket tudjatok levonni egy részvény értékeltsége kapcsán.

Igen ám, de hogyan döntsük el, hogy egy részvénynek mennyi a valós értéke, hiszen az előbb három, egymástól eltérő példát is felsoroltam, mégsem vontam le belőle lényegi következtetéseket. Jöjjön hát néhány széleskörben használt módszer a részvények valós értékének nagyjábóli, mert még pontosan soha senkinek nem sikerült, meghatározására.

💰Részvények értékeltsége: a sok éves P/E átlagok

Számtalan metrikát használnak a valós érték meghatározására. Az egyik tipikus ilyen a jelenlegi P/E érték összevetése a 3, 5 és 10 éves P/E átlagokkal, ami semmi másból nem áll, mint hogy az árat és az egy részvényre eső nyereséget elosztják egymással, majd a fenti időtávokra átlagolják azokat. Természetesen nem mindegy, hogy az így kijövő értékeket mihez hasonlítjátok. Adja magát, hogy a cég aktuális P/E átlagát vegyétek alapul. Ha az alacsonyabb a sok éves átlagnál, akkor a cég olcsónak tűnik saját magához képest. Ebből persze még véletlenül sem következik, hogy a cég az ipari átlaghoz képest is olcsó, hiszen vannak olyan cégek, amik mindig sokkal magasabb értékeltségen forognak, mint hasonszőrű társaik. Aki vizuális típus, annak ajánlom a Simply Wall St oldalát, remek ábrákon mutatják meg, hogy szerintük mennyi az annyi. Mi is írtunk egy külön cikket az EPS és a P/E metrikák értelmezéséről és használatáról: EPS és P/E mutatók jelentése és használata

Ha már a PFE-t említettem, érdemes megnézni, hogy a gyógyszeripar átlaga 22.6-os P/E mutatón forgott 2021-ben. Ehhez képest a PFE csak 16.8-on, ezért ez még mindig relatív olcsóságot mutat ebben az összevetésben. Félreértések elkerülése végett, nem gondolom, hogy a Pfizer olcsó lenne, nem is mondok ilyet, csak arra akarok rávilágítani, hogy az iparági átlagnál a PFE P/E értéke alacsonyabb. Érdemes még mellé tenni a piaci átlagot, ami az esetek döntő többségében az S&P500 cégeinek átlag P/E értékét jelenteni. Ez a cikk írásának pillanatában 17.1, a PFE P/E értéke ezen szám alá esik. Ez azt a fals érzetet keltheti, hogy mivel a hasonszőrű részvények értékeltsége magasabb, ezért a PFE relatíve olcsó.

🧠A Graham szám

Benjamin Grahamet minden idők egyik legjobb befektetőjeként szokták emlegetni. Nem mellékesen Warren Buffett tanítómestere, de például az ő nevéhez kötődik az Intelligens Befektető című könyv is. A Graham számot Benjamin Graham a cégek fundamentális értékének kifejezésére hozta létre, a pontos képletet itt bárki megnézheti: Investopedia – Graham Number.

A lényege leegyszerűsítve, hogy az értékeltség megállapításához a P/E és az egy részvényre eső könyv szerinti értéket veszi alapul. A képletben szerepel egy 22.5-ös szám is, ami valójában a 15×1.5-ös szorzat szétbontása. Ezek küszöbszámok, és ezek jelképezik Graham abbéli meggyőződését, hogy egy vállalat akkor olcsó, ha a P/E metrikája nem nagyobb 15-nél, míg a könyv szerinti érték 1.5-nél. Ezzel Graham megállapított két olyan értéket, melyekre azóta is hivatkoznak, ha ki akarják fejezni egy vállalat értékeltségét. Főleg a P/E=<15-tel szoktam találkozni, a book value mára sokkal kevésbé alkalmazható modern vállalatokra, mint mondjuk 50-60 évvel ezelőtt.

✨Egy kis kitérő: a szakirodalom az ilyen típusú értékelési metódusokat a vagyonérték elvének nevezi. Ez nem más mint egy vállalat adott időpontban meglevő teljes vagyonának, eszközök és források, értékéből számított érték.

De vissza a Graham számhoz. Ha valahol azt olvassátok, hogy egy vállalat P/E száma 15-nél magasabb, akkor az drágának tekinthető, akkor ez a megállapítás valószínűleg a Graham szám egyenletére vezethető vissza. Természetesen itt is figyelembe kell venni azt, hogy a P/E=<15 egyenletet mihez hasonlítjuk. Konkurensek, iparági vagy S&P500 átlag vagy egyéb referencia szám? Mennyi volt a cég értéke a múltban és mennyi az előremutató P/E rátája, illetve milyen a cég növekedése? Ebből azért jól látszik, hogy az ilyen egyszerű metrikák maximum közelítő eredményt vagy még azt sem képesek adni.

💰Részvények értékeltsége: az osztalékhozam teória

Az osztalék metrikáknak van egy nagyon egyszerű buktatója: nem minden cég fizet osztalékot. Vagyis azok a cégek, ahol nincs osztalékfizetés, ki is esnek az ilyen típusú értékeltségi mutatók alól. Nagy előny, ha az adott cég 10-15 vagy még több éve fizet osztalékot, mert a rövid osztalékfizetési múlt nagyon fals következtetésekre vezetheti a gyanútlan befektetőket. Jó példa erre a Medifast (MED), aminek az osztaléka nyolc éves időtávon 560%-kal nőtt. Nyilván nem fogja ugyanezt az emelési ütemet a cég tartani a következő 20 évben is, de a lényeg szerintem érthető a példából. Minél hosszabb egy cégnek az osztalékemelési múltja, annál könnyebb lesz következtetéseteket levonnotok az értékeltségre nézve.

☝🏼Az osztalékhozam teóriát először az 1960-as években kezdte el alkalmazni egy alapkezelő, és az Investment Quality Trends, rövidítve IQ Trends, hírlevélbe is bekerült a megoldás. Igazi popularitását az 1990-es években nyerte el, miután megjelent Geraldine Weiss-Janet Lowe tollából a Dividends Don’t Lie: Finding Value in Blue-Chip Stock című könyv.

A 2010-es években Kelly Wright, az IQ Trends akkori vezető szerkesztője frissítette fel az alap gondolatmenetet a Dividends Still Don’t Lie című könyvében. Aki akarja, olvassa el őket, de ha ezt nem tennétek meg, akkor a Simply Safe Dividends oldalán van egy remek összefoglaló leírás, amit itt értek el: Dividend Yield Theory összefoglaló.

🔢Dividend Yield Theory lényege

Alapvetően blue-chip, vagyis régóta működő, jól ismert vállalatokra lehet a metódust alkalmazni. Ezek nagyon kiszámítható cégek, az árazásuk ciklikusan fluktuál egy viszonylagosan fix átlagérték körül az osztalékhoz képest, ahová mindig visszatérnek, de néha magasabb, néha pedig alacsonyabb az árfolyamuk, és mi pont ezt az átlagértéket keressük. Vannak még további összefüggések is, például, hogy az emelkedő nyereség magával húzza a részvény árát is, vagyis az is emelkedni fog. Az érett, osztalékfizető vállalatok pedig hajlamosak ennek a nyereségnek egy jelentős részét kifizetni a tulajdonosaik felé. Az osztalék azért is jó, mert nagyon nehéz hamisítani a mértékét, hiszen az átkerül a tulajdonosokhoz, vagyis csak létező pénzáramlás képezheti az alapját.

💡Az előbbiekből az következik, hogy egy részvény ára és a kifizetett osztalék mennyisége között is kell lennie valamilyen korrelációnak. Mivel az ár és az osztalékfizetési ráta között fordított arányosság van, vagyis alacsonyabb árnál magasabb a százalékos érték és fordítva.

Könnyen kikövetkeztethető, hogy ha az osztalékráta magas, akkor a cég alulértékelt, ha alacsony, akkor pedig túlértékelt. Ezt persze nemcsak úgy rámondják az IQT-sek, hanem vannak rá empirikus kutatások is: Dividend Yield Theory

📊Dividend Yield Theory korlátai

Az első és legfontosabb nyilván az, hogyha egy cég nem fizet osztalékot, akkor rá a metódus nem alkalmazható, ilyen például a Tesla (TSLA) vagy a Paypal (PYPL). Azt sem szabad elfelejteni, hogy ez alapvetően érett, régóta osztalékot fizető vállalatokra alkalmazható. Az, hogy mit tekint az IQT érett vállalatnak, egzakt módon levezetik, például az egyik kritérium a 25 évnyi, megszakításmentes osztalékfizetés, amit a korábban említett Medifast (MED) például nem tud teljesíteni.

☝🏼Van azonban egy szerintem nagyobb probléma a modellel, még pedig az, hogy rengeteg olyan vállalat létezik a piacon, ahol az osztalék a teljes hozamnak csak egy igen pici részét adja.

Például a Microsoft (MSFT) vagy az Apple (AAPL) esetében szinte alig tesz hozzá valamit az osztalék a teljes hozamhoz, viszont mégis brutális ütemben növekednek ezek a cégek. Ebben az esetben nyilván nem lehet az értékeltségüket csak az osztalékkifizetés mértékével megállapítani, hiszen nem ez az értékeltség fő mozgatórugója. Szándékosan ki sem fizetik a megtermelt nyereség egy jelentős részét, helyette visszaforgatják azt a növekedésbe, mert ott nagyobb megtérülést képesek elérni.

Nézzük a dolog ellenkezőjét, amikor a cég túl sok osztalékot fizet ki, emiatt rendkívül magas a kifizetési ráta, és emiatt magas az osztalékhozam. Ez sok esetben csak annyit jelent, hogy túlfeszíti a cég a pénzügyi lehetőségeit, és elkerülhetetlenül halad az osztalékvágás felé. Ilyen volt a General Electric 2017 környékén, de az Exxon (XOM) is nagyon közel volt ehhez 2020-2022 között. Mivel az olajvállalat a COVID alatt hitelből finanszírozta az osztalékkifizetését, lévén nem nagyon volt bevétele, ezért látszólag a magas osztalékhozam alulértékeltséget feltételezett, de az apróbetűs részben ott volt, hogy ebben azért benne volt egy osztalékvágás lehetősége, ami végül nem következett be.

📆Dividend Yield Theory ellentmondásai

Tegyük fel, hogy egy cég részvényeinek értékét agyonveri a piac. Feltételezzük továbbá, hogy általában 100 USD-s ár és 5 USD-s osztalék mellett, osztalékhozam 5%, forog a részvény, de piaci pánik alakul ki, és megfeleződik a részvényárfolyam. A cég fundamentumai nincsenek veszélyben, a továbbiakban is 5 USD osztalékot fizet, de így már az osztalékhozam 10%-ra emelkedik az árváltozás miatt. Ebben a helyzetben logikus döntés lenne a cég részéről az, hogy mondjuk a kifizetett osztalék helyett részvényeket vásároljon vissza?

Valószínűleg igen, hiszen a lecsökkenő részvényszámmal egyben kevesebb osztalékot is kellene fizetniük, vagyis költséget csökkentenének, illetve a részvényvisszavásárlás is tulajdonosi értéket termet, sok esetben felhajtja az árfolyamot, és ezt a növekményt olcsóbb leadóznia a részvényeseknek is. Ha viszont ezt meglépné a vállalat, sok befektető elpártolna tőlük, hiszen ők pontosan a kiszámítható pénzáram miatt vásárolták meg annak idején a részvényt, és a továbbiakban is szeretnék bezsebelni a részvényenkénti 5 USD-t. Ezért a modell leginkább a lassú növekedésű, stabil vállalatokra, közmű szektor, ingatlankezelő vállalatok, egyes élelmiszeripari cégek, alkalmazható.

Én pont a fentiek miatt nagyon ritkán veszek ilyen vállalatokat, hiszen a teljeshozam potenciál nagy része az osztalékból származik. Mivel a cégekben nem nagyon van organikus növekedés, ezért a teljes növekedés is alacsony lesz és még költséget is generál az adózás miatt. Az persze egy másik kérdés, hogyha a piac nagyon lenyomja egy részvény árát, akkor lehet arra játszani, hogy az értékeltség visszapattan, vagyis árfolyamnyereséget lehet realizálni, és ez lesz a hozam fő mozgatórugója. Ebben az esetben természetesen az átlagnál magasabb osztalékhozam segíthet a valós érték alatt forgó részvények megtalálásában.

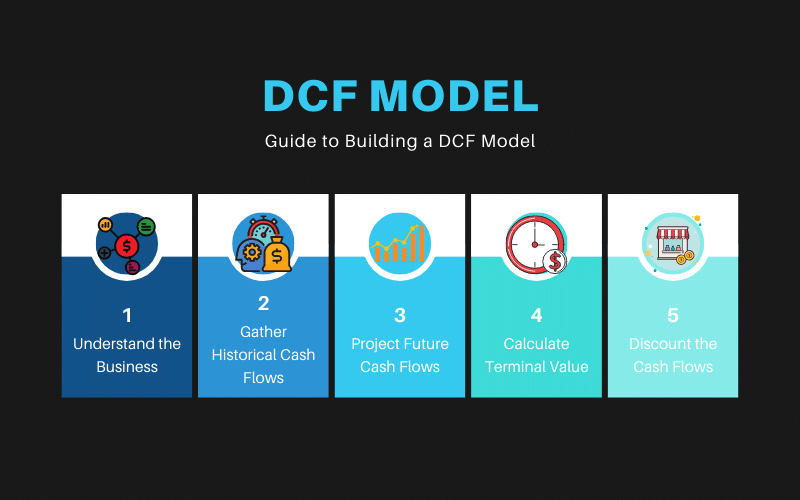

🎯A diszkontált cash-flow modell, alias DCF

Ha van a részvények értékeltsége kapcsán Szent Grál, akkor a DCF modell az, szinte minden komolyabb oldalon van ilyen módszerrel megállapított érték. Korábban említettem, hogy vannak vagyonértéken alapuló modellek, ahol a vállalat eszközeit és forrásait veszik sorra, ilyen mutató például a könyv szerinti érték. Ezeknek a modelleknek az a nagy baja, hogy nem veszik figyelembe a pénz időértékét. Ez azt jelenti, hogy a ma megtermelt 100 USD-tek nem ugyanannyit fog érni egy évvel később, mert csökkeni fog a vásárlóereje. A diszkontált cash-flow modell nem csinál mást, mint egy előre meghatározott, általában 5 éves, időtartamra vetítve kiszámolja a várható pénzáramot, majd azt jelenértékre visszadiszkontálja. Itt egyből két problémába is bele fogtok ütközni: mekkora legyen a visszadiszkontált időtáv, illetve mi tartozik bele a pénzáramlásba.

Mielőtt mindenki eret vágna, elárulom, én sem szoktam kiszámolni a cégek értékét DCF modell alapján, de aki szeretne elmélyedni a dologban, az nézze meg az Investopedia cikkét: DCF meaning. Aki ehhez szeretne Excel számolótáblát kreálni, annak hasznos lesz a következő írás is: DCF Model Training Free Guide. Mi most ezt nem fogjuk megtenni, és elmondom, hogy miért. Az első és legfontosabb ok az a bonyolultsága. Szinte biztos vagyok benne, hogy az olvasók 99%-a nem fog nekiállni DCF-et számolni, a maradék 1% pedig akkor fogja feladni, amikor rájön, hogy egy bemeneti paraméter megváltoztatása milyen nagy eltérést fog okozni a kimeneti értékeknél.

A DCF modell kicsit olyan, mint a városnéző távcső a Citadella tetején. Amíg egyszeres nagyításon vagytok, pásztázhatjátok a teljes területet, de nem látjátok a részleteket. Amikor viszont belezoomoltok a képbe, előkerülnek a részletek, de egy nagyon pici mozdítással is akkorát ugrik a kép, hogy nem tudjátok, hova kerültetek. Ez sajnos minden hasonló modellre igaz, ezek maximum közelítő eredményt adhatnak egy vállalat értékével kapcsolatban.

🔄Economic Value Added, vagyis EVA

Az EVA keretrendszer a hozzáadottérték-típusú eljárások közé tartozik. Az alapfeltevése az, hogy a számviteli adatokra épülő rendszerekben nem jelenik meg a vállalatok értékteremtő képessége. Erről már több cikkemben is írtam, a lényege az, hogy ezeket nagyon nehéz a számvitel szabályai szerint megfelelően kimutatni. Ilyenek például a menedzsment teljesítménye, a vállalat tőkeallokációja, hogy mire fordítják a megtermelt készpénzt stb. A számviteli adatokat ráadásul a menedzsment képes manipulálni is, ezeket próbálja meg kiküszöbölni az EVA.

Hogyan lehet az EVA adatokhoz hozzáférni?

- ✨A rendszer eléggé bonyolult, de van hozzá egy olvashatatlan könyv: Economic Value Added (EVA): The Company Performance Predictor.

- ✨Korlátozott EVA adatokhoz az is hozzáfér, akinek van Interactive Brokers számlája, ott elég sok adat megtalálható.

- ✨Van egy magyar eredetű, de nemzetközi hírlevél, ami EVA adatokkal dolgozik: The Falcon Method.

Amiért a fentieket leírtam annak nagyon egyszerű oka van: jelenlegi tudásom szerint ennél nincs jobb közelítő rendszer, ami képes a cégeket megfelelően értékelni. Kiszámolni a metrikáikat viszont iszonyatosan bonyolult. Sokkal egyszerűbb megvásárolni a szolgáltatások egy részét, ahol ezt az időrabló és fárasztó munkát más egyszerűen elvégzi helyettem.

🔍Mit mondanak az ismert oldalak

Van még egy nagyon egyszerű módszer a részvények értékeltsége kapcsán a nagyjábóli valós érték megállapítására. Egyszerűen a nagyobb befektetési oldalalakon meg kell nézni az általuk kiszámolt valós értékeket és leátlagolni őket. DE, mielőtt ebben vakon hinnétek, megosztok veletek néhány saját tapasztalatot, illetve az oldalak listáját, amit eddig ebben a témában kipróbáltam:

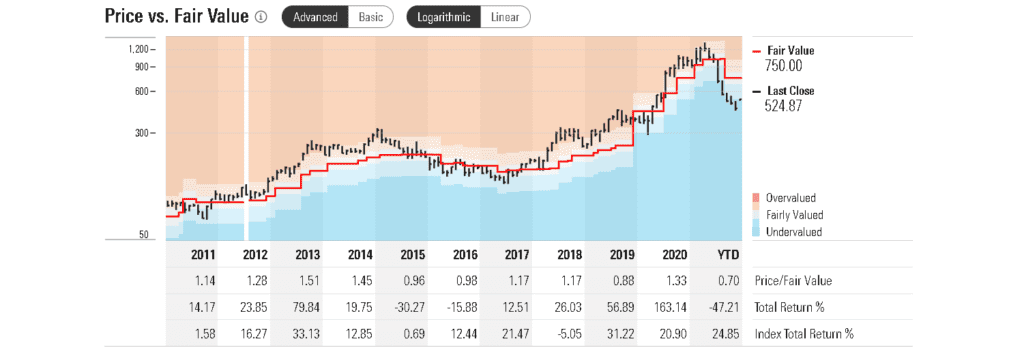

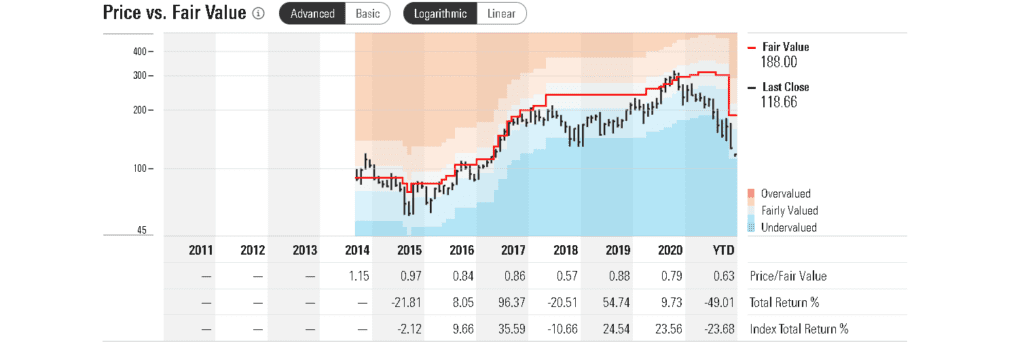

- 📚Morningstar: az adott cégek elemzésénél van egy valós érték mutató, illetve egy tíz éves értékeltségi grafikon, amin visszamenőleg is megnézhetők az értékek.

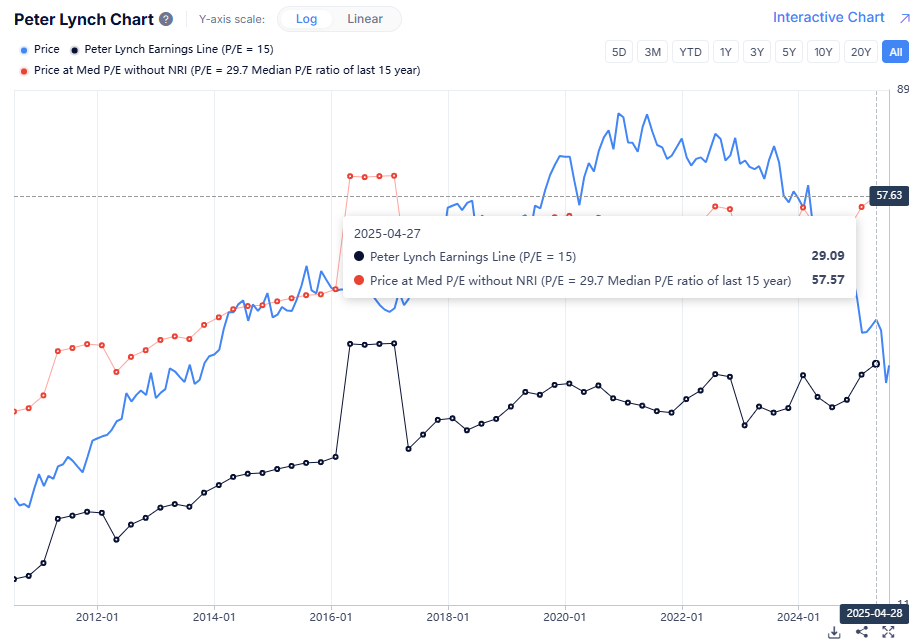

- 📚Gurufocus: van egy saját maguk által számított DCF alapú fair érték mutató, illetve a főoldalon egy Peter Lynch értékeltségi ábra.

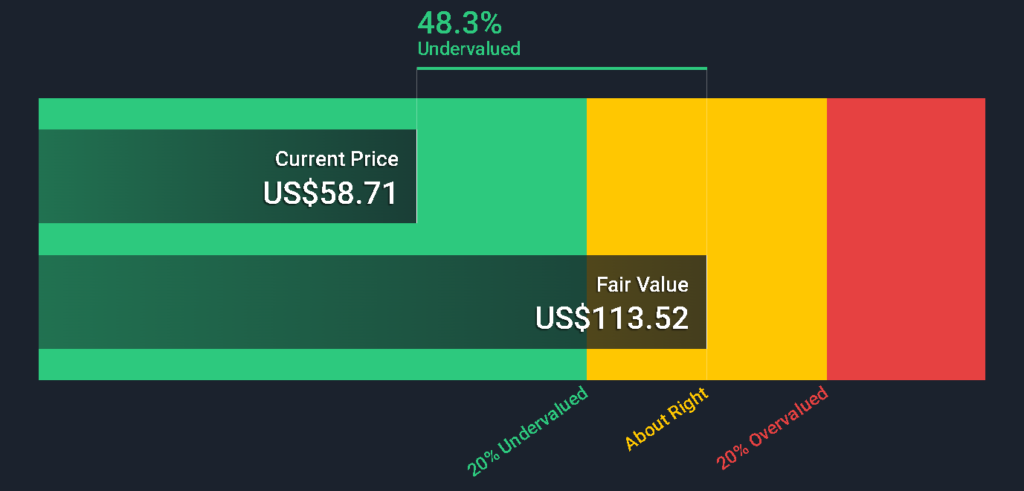

- 📚Simply Wall St.: saját maguk által számított, de szerintem mesterségesen generált valós érték mutató, aminek a leírása is elérhető.

- 📚Simply Safe Dividends: szöveges, IQT alapú, osztalékon alapuló fair érték számítást ad az oldal.

- 📚Alphaspread: három valós értéket is megállítanak, 3 forgatókönyv alapján, vagyis tulajdonképpen egy intervallumot határoznak meg.

- 📚Egyéb oldalak: említhetem a Substack és a Seeking Alpha elemzéseket, de ezek eléggé megbízhatatlanok.

📌Gyakorlatban: a részvényelemzéseimben általában a fenti oldalak valós értékeinek átlagát szoktam alapul venni, majd egy biztonsági ráhagyással, meghúzok egy intervallumot, ami alapján megállapítom a valós értéket. Miért így csinálom? Azért mert bármilyen számításban lehetnek hibák. A már említett The Falcon Method is több beszállási árat határoz meg, pedig ők profik, ebből élnek, mégis intervallumként határozzák meg az árakat. A valós érték ráadásul a vállalat fundamentumaival együtt mozog, vagyis ha azok romlanak, a valós érték is lejjebb csúszik, míg ha javul, akkor felfele mozdul el. A részvényelemzésekben ezt az átlagolást is megnézhetitek: iO Charts részvényelemzések.

🧱Megbízhatóak-e ezek az számított értékek?

Mielőtt valaki vakon a részvények értékeltsége kapcsán használt metódusokra hagyatkozna, azokat sajnos le kell, hogy lombozzam, ugyanis néha homlokegyenest mást mutatnak az egyes oldalak. A szórás óriási, és a mesterségesen generált valós értékek tapasztalataim szerint még a szokásosnál is kuszább képet mutatnak. A Simply Wall St. sokszor teljesen értelmezhetetlen számokkal áll elő, pl. szerintük pár éve a Pfizer 113 USD-t ért, míg a Morningstar szerint 44-et. A Simply Safe Dividends csak szöveges tippet ad arra vonatkozóan, hogy az osztalékhozam és a P/E mutató alapján alul vagy felülértékelt-e egy cég.

A Morningstar és a Gurufocus értékei már sokkal érdekesebbek, kezdem az előbbivel. Az MS valós érték általában elég jó, viszont van az oldalnak egy elég nagy hibája, ami egyben az előnye is, nagyon gyorsan leköveti a valós érték a cég teljesítményét. Mire gondolok itt? Minden negyedéves elemzés után automatikusan felülvizsgálják a cégek értékeit. Például egy prosperáló növekedési részvény esetében a többletteljesítményt gyorsan beépítik az árba.

Ez egy teljesen jogos dolog, hiszen vannak cégek, amiket 10 évre visszatekintve is alig lehetett valós érték alatt megvásárolni, mert az folyamatosan emelkedik példa erre a Monster Beverages (MNST), a Visa (V) vagy éppen a Mastercard (MA). Sajnos azonban ezt a szemléletet a cégek értékének csökkenésénél is elkövetik. Azt kicsit erősnek érzem, hogy egy cég valós értéke egy negyedév alatt 20-30%-ot ingázzon. Szerintem indokolatlanul gyorsan módosítanak ezeken a számokon.

📌Gyakorlatban: miért van az hogy a legjobb cégeket nagyon nehéz valós érték alatt megvásárolni? Azért, mert ezek a vállalatok olyan jó teljesítményt nyújtanak és annyi pozitív meglepetést okoznak ahhoz képest, amit a piac vár, hogy hiába szalad fel az értékeltség, folyamatosan nőnek ezzel együtt. A The Falcon Method ezeket a cégeket hívja EVA Monstereknek, amelyeknek olyan magas a belső értékteremtő képességük, hogy folyamatosan utolérik a teljesítményükkel az értékeltségüket, így valós értéken is érdemes pozíciót nyitni bennük.

🧑💼Részvények értékeltsége: a Peter Lynch gráf

A GuruFocusnak egy nagyon érdekes, a múltat és a jövőt egyszerre mutató gráfja van. Elég sok mindent le lehet belőle olvasni, általában a Morningstar értékeivel együtt használom, ennél viszont sokkal érdekesebb a főoldalon található Peter Lynch skálájuk.

Peter Lynch: egy meglehetősen híres amerikai befektető, a Magellan és a Fidelity Investment alapok menedzselője. Olyan könyveket írt, mint a Sikerrel a tőzsdén. Az értékalapú befektetés elkötelezett híve, aki létrehozta a róla elnevezett Peter Lynch grafikont. Semmi mást nem csinált, csak az árat és az egy részvényre jutó profitot feljelölte egy koordináta rendszerben. Sokszor mellé rakják még az egy részvényre jutó osztalék mértékét is, és jellemzően jó nagy időtávokat választanak, hogy a tendencia lekövethető legyen. Ez tulajdonképpen nem más, mint egy P/E grafikon, csak a két értéket egy-egy gráf jelöli.

Miért jó ez? Azért, mert egyetlen pillantással le lehet olvasni, hogy a két vonal hol metszi egymást. Ha az egy részvényre jutó nyereség a magasabb, akkor a részvény alulértékelt. Ha az ár a magasabb, akkor túlértékelt. Ilyen egyszerű az egész. Természetesen ez sem egy kőbe vésett dolog. Mivel én vizuális típus vagyok, könnyedén le tudom olvasni a nagyjábóli értékeltségét a cégnek. Ha túlértékelt, általában nem is nézem tovább, vagyis remek előszűrőként használható.

Összegzés

A részvények értékeltsége egy viszonylag nehezen emészthető témakör. Az viszont biztos, hogy e nélkül nagyon nehéz megfelelő befektetési döntéseket hozni, és nyereséget elérni. A túlfizetés miatt a profit jelentős részéről eleshettek, és ugyanez igaz egy elkapkodott vagy rossz időben kivitelezett eladásnál is. Számomra talán a befeketésnek ez a legbonyolultabb része, de remélhetőleg sikerült titeket közelebb vinnem a megoldáshoz. Az viszont nagyon fontos, hogy egy részvény pontos értékét soha nem fogjátok tudni megállapítani. Az, hogy pontosan hol vásároltok vagy adtok el, azt az egyéni preferenciáitok fogják meghatározni.

Gyakran Ismételt Kérdések (GYIK)

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

📊 Részvény értékelése: milyen módszerek vannak?

A részvény értékelése azt jelenti, hogy meghatározzuk, mennyit ér valójában egy vállalat részvénye, azaz mennyiért lenne érdemes megvásárolni vagy eladni. Az egyik legismertebb módszer a diszkontált cash flow (DCF) modell, amely a vállalat jövőbeni pénzáramlásait számítja jelenértékre. Emellett használják a relatív értékelést is, például a P/E (árfolyam/nyereség) vagy a P/B (árfolyam/könyv szerinti érték) mutatókat, amelyekkel más hasonló cégekhez lehet viszonyítani az adott részvény árát.

🔎 Hogyan lehet megtalálni az alulértékelt részvények csoportját?

Az alulértékelt részvények megtalálása értékalapú befektetői stratégiát igényel. Ilyenkor azokat a részvényeket keressük, amelyek aktuális piaci ára alacsonyabb, mint a belső, számított értékük. Ehhez különféle szűrőket lehet használni: alacsony P/E vagy P/B mutató, magas osztalékhozam, stabil bevétel és profit, de ide tartozik a Graham-szűrő, vagy akár speciális leválogató alkalmazások is. Az ilyen részvények hosszú távon hajlamosak utolérni az értéküket és visszatérni az átlag árfolyamhoz.

🧾 Mi a BVPS a pénzügyekben?

A BVPS jelentése: könyv szerinti érték részvényenként. Ez azt mutatja meg, hogy ha a vállalat az összes eszközét eladná, és minden tartozását kifizetné, akkor egy részvényre mennyi nettó vagyon jutna. A BVPS különösen hasznos, ha azt akarjuk megtudni, alul- vagy túlértékelt-e egy részvény a valós eszközértékhez képest.

📈 Mi a chart jelentése?

A chart, vagyis diagram vagy grafikon vizuálisan ábrázolja a részvény árfolyamát vagy más pénzügyi adatot az idő függvényében. A leggyakoribb típusok a vonalas, oszlopos, és gyertyás grafikonok. Ezek segítségével technikai elemzést lehet végezni: például trendeket, támasz-ellenállás szinteket, vagy mozgóátlagokat lehet azonosítani.

🧮 Mi a DCF modell?

A DCF, vagyis Diszkontált Cash Flow modell az egyik legfontosabb eszköz a részvények belső értékének meghatározásához. A módszer lényege, hogy egy cég jövőbeli pénzáramlásait megbecsüljétek, majd ezeket diszkontáljuk, vagyis átváltjuk, a jelenértékükre egy kockázathoz igazított hozamráta segítségével. Ha a jelenérték magasabb, mint a piaci ár, a részvény alulértékelt lehet.

💸 Hogyan találjátok meg a magas osztalékot fizető részvények csoportját?

A magas osztalékot fizető részvényeket osztalékhozam alapján lehet szűrni, ami az éves osztalék mértékét viszonyítja a részvény árfolyamához. Azokat a részvényeket érdemes keresni, amelyek osztalékhozama meghaladja az átlagnál megszokott szintet, például 4–5 % fölött, de a cég pénzügyi stabilitása is fontos szempont. Osztalékszűrők, ETF-ek és pénzügyi portálok nagy segítséget nyújtanak ebben.

🏦 Mi a részvény fogalma?

A részvény egy tulajdonjogot megtestesítő értékpapír, amely egy vállalatban való részesedést jelent. A részvényt birtokló személy a részvényes, aki jogosult lehet osztalékra, valamint szavazati jogra a közgyűlésen. A részvényeket a tőzsdén lehet megvásárolni vagy eladni, és árfolyamuk változik a kereslet-kínálat, valamint a vállalat teljesítménye alapján.

📋 A részvényelemzés fogalma!

A részvényelemzés során a befektetők megvizsgálják egy cég részvényeit annak érdekében, hogy eldöntsék, érdemes-e vásárolni, tartani vagy eladni. Létezik fundamentális elemzés, amely a vállalat pénzügyi adatait, piaci helyzetét, kilátásait értékeli, valamint technikai elemzés, ami a részvény árfolyamának múltbeli viselkedését, grafikonjait és mintázatait veszi figyelembe. A kettő kombinációja adhat teljesebb képet a befektetési döntéshez.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.