Milyen trükköket lehet alkalmazni közösségi finanszírozás kapcsán? Ezt fogom megosztani 4 év tapasztalata alapján, hiszen tudtommal senki nem írt még erről itthon. Elsősorban olyan apróságokat fogok megosztani, amelyekre a gyakorlat közben jöttem rá, és nem szerepelnek a „tankönyvekben”. Elmondom mik a buktatók, de mutatok okosságokat is, amikből hosszabb távon profitálhattok. A hangsúly a gyakorlaton és a konkrét példákon van, de akit az elmélet is érdekel, olvassa el a korábban írt cikkeimet a témában.

A startupokról szóló sorozat többi részét itt találjátok:

- 🚀Startup portfólió kialakítása egyszerűen, érthetően I.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla II.

- 🚀Startup platformok működése 2025-ben valós tapasztalatok alapján III.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla 2025-ben IV.

💡Ahol a rajzszög jelet látjátok, ott a gyakorlati tapasztalataim alapján írom le, hogy éppen mi történt, mert ezt sokkal éle

🌐Melyik platformon keressétek a cégeket?

A közösségi finanszírozás, vagy más néven crowdfunding, értelemszerűen a startupokra vonatkozik, nem pedig termékek finanszírozására. A startup platformok című cikkben bőségesen írtam erről, így a közösségi finanszírozás trükkjei között csak nagyon röviden érinteném a témát.

A közösségi finanszírozás oldalai közül már csak egyetlen platformot használok startup befektetésekhez, a Republic-ot, a Crowdcube-ot már nem (Crowdcube), mert évek óta semmit nem fejlesztettek a felületükön. Jók ezek a platformok? Egyáltalán nem, de a sok rossz közül még mindig ezek a vállalhatóbbak, különösen akkor, ha kis összegben akartok befektetni. Mivel 2022-ben a Republic felvásárolta a Seedrs-t és Republic Europe néven folytatják, ezért egy nagyobb, stabilabb cég jött létre, tehát szerintem csökkent az intézményi kockázat. Még egy okkal több, hogy csak ezt használjátok.

Nagyjából heti 3-4 pitch deck kerül fel Repulic platformra, ez évi 150-200 befektetési lehetőség. Mivel korábban írtam, hogy 20-25 startupból 1 megy át a szűrőmön, évi kb. 6-8 értelmes lehetőségetek lesz. Ne féljetek elengedni a rengeteg borzasztóan rossz lehetőséget, semmi szükségetek ezekre.

🗽USA platformok? Köszi, de nem

Miért nem használom az amerikai oldalakat? Azért mert macerás, és nem azért mert nem szeretném. Csomó esetben jogszabályi vagy egyéb korlátokkal kell birkózni, például USA bankszámla, telefonszám, lakcím stb., a másodpiacot sokszor csak amerikaiak használhatják, nem lehet eladni a startup cégeket 12 hónapig, nincs bankkártyás fizetés, a legtöbb helyen nem lehet letölteni a pitch decket, és még folytathatnám. A legnagyobb gond viszont az, hogy magasak a befektetési küszöbök, jellemzően minimum 500-1000 USD. A közösségi finanszírozás trükkjei közül a pitch deckek letöltését, vagyis adatgyűjtést, azért itt is lehet alkalmazni, erről lejjebb olvashattok bővebben.

Az egyértelmű, hogy az USA a startup világ fellegvára, de addig, amíg a fenti dolgok nem változnak meg, szerintem nem érdemes vele nyüglődni. És hogy ez mennyire igaz, tőzsdén kereskedett részvényekből nagy arányban tartok amerikait, mert ott ezeket a korlátokat már lebontották, tehát ha változik a szabályzói környezet, vissza fogok rá nézni.

🤝Közösségi finanszírozás Magyarországon? Mi ezzel a gond?

🏢A közösségi finanszírozás trükkjei: az I. lecke: szórjátok ki a cégeket

Az egyik legnagyobb hiba, amit a befektetések világában el lehet követni az, hogy ha beleszerettek cégekbe. Ilyenkor az ember kényszeresen keresi a célpontokat, hogy kihelyezze a pénzt, és ezt én a részvényportfólióm kapcsán többször is megtapasztaltam. A startup befektetés pedig ebből a szempontból sokkal rosszabb, hiszen egy illikvid, nagy kockázatú dologról van szó.

Ezért felépítettem egy kiválogatási módszert, aminek a lényege az, hogy mindenképpen megpróbálok kiszórni egy céget, és ha ez nem sikerül, csak akkor kezdek el vele érdemben foglalkozni.

🚮A közösségi finanszírozás trükkjének legfontosabbika: kukába a cégekkel

Nem fektetek olyan cégekbe, amelyek:

- 🗑️nem „világuralomra” törnek, és nem akarnak terjeszkedni: a The Ethical Butcher cég annak idején ezért esett ki (The Ethical Butcher), mert konkrétan megmondták, hogy nem terveznek az Egyesült Királyság piacain túl terjeszkedni. Oké, de egy olyan cég, amelyik a legeltetett állatok húsfeldolgozásában érdekelt, vajon mekkora piacot fog meghódítani? A legelő száma véges, és vannak konkurenseik is.

- 🗑️amelyik nem tud alternatívát kínálni a befektetésből való kiszállásra: szintén a The Ethical Butcherrel történt meg, hogy ők „nem gondolkodtak” az IPO-n, majd lehet, hogy egyszer felvásárolja őket valaki. Mivel befektetésről van szó, ezért nektek befektetőknek tudnotok kell, milyen kiszállási pontok és menekülési utak állnak rendelkezésetekre.

- 🗑️bizonyos iparágakat teljesen mellőzök: Nincsenek pl. közmű, alapvető nyersanyagokhoz kapcsolódó befektetéseim, kerülöm a kiskereskedelmi cégeket is, illetve az ipari szektor egy részét is. Ennek az oka az, hogy ott, ahol magasak a fix költségek, nagyon nehéz kivonni a cégek működéséből a pénzt, emiatt a megtérülés sem lehet nagy. A másik ok például a kiskereskedelemben, hogy ahol gyilkosan nagy a verseny, nincsenek magas marzsok. Ellenpélda a Facebook, ami már nem startup de, valaha az volt, és aminek 80% fölött van a gross marginja.

- 🗑️kicsi vagy nem meghatározható piac: A Unistellarral jártam így (Unistellarral), digitális távcsöveket árulnak, eladtak 4000 db-ot, amivel szerintük uralták a piac 80%-át. Oké, akkor most 4800 db a teljes piacot lefedi? Mert akkor azért nem fektetek be, ha meg nem annyi, akkor mellébeszél a cég.

♻️Egyéb kizáró okok

- ♻️vízionárius, jövőbemutató technológiák, amik kiforratlanok: nullponti energia, sötét anyag, gravitációs meghajtó, plazmaerőmű, űrutazás. Ezek nagyon nagy tőkeigényű, nehezen körbehatárolható dolgok, és számomra a befektetés inkább pragmatikus kérdés, nem pedig egy tippverseny.

- ♻️nem fektetek startup platformokba: tudtátok hogy a Seedrs és a Crowdcube is egy startup? És azt, hogy idén a Crowdcube közel 10 év után először nyereséges, míg a Seedrs veszteséges volt, míg a Republic fel nem vásárolta? Így van egy jelentős intézményi kockázat a startup befektetésekben, ezt nem szeretném még azzal is tetézni, hogy a platformba is teszek pénzt.

- ♻️vallási témájú dolgok: nincs semmi bajom a vallásokkal, de mivel erős érzelmeket generálnak, és nem ismerem ki magamat a vallási szokások között, ezért nem fektetek ilyen cégekbe.

- ♻️nem értem mit csinál a cég: ha egy 3-4 perces bemutatkozó videó alapján nem értem meg, mivel foglalkozik a cég, nem fektetek bele. Minden idők egyik legszarabb bemutatkozó videójának címére joggal pályázhat a Taster nevű cég (Taster).

- ♻️ha azért kell a pénz, mert a cég bajban van: semmibe nem fektetek azért, hogy a cég túléljen, ez számomra a modell bukását jelenti, lásd: Chapel Down

- ♻️nagy szavak, közösségi jólét: általában, amikor egy cég túlhasználja a közösségi jólét, a világ megmentése, a természet megóvása, és hasonló szavakat, akkor ott valamilyen hiányosságot akarnak elleplezni. Ellenben szeretem azt, amikor van egy nagyon jó termék, ami mellesleg még környezetvédő is, lásd The Cheeky Panda mint pozitív példa (The Cheeky Panda) vagy a Wilton London.

- ♻️szoftvercégek, akik egy nem létező rendszer fejlesztésére kérnek pénzt: Mielőtt egy vállalat pénzt kér a befektetőktől, fel kell mutatniuk valamit, ami képes bevételt termelni. Sose fektessetek olyan cégbe, amelyik nem termel bevételt (de lehet veszteséges, erről majd később).

- ♻️Nem fektetek lokális dolgokba: éttermek, sörfőzdék és hasonlók, amiket nehéz skálázni és egy adott helyre összpontosulnak. Nehéz skálázni, nem tudom megítélni, mennyire reprodukálható.

📌Gyakorlatban: a fenti startupok között említettem a Wilton Londont, ami azóta becsődölt, tehát a fenti lista is csak a kockázatokat csökkenti, de egyik sem csodaszer. A Crowdcube platform évek óta nem fejlődik, a Seedrs-t felvásárolta a Republic.

🔍A közösségi finanszírozás trükkjei, a II. lecke: csináljátok meg a saját átvilágításotokat

A startupok esetében mindenki hazudik, ebből a feltételezésből kell kiindulni. A cég jobb színben tűnteti fel magát, a platformok kiengedik a szemetet is, mert ebből élnek, és még sorolhatnám. A közösségi finanszírozás trükkjeinek egyik legfontosabbika, hogy ne bízzatok senkiben! Éppen ezért csináljátok meg a saját átvilágításotokat. Szedjétek ízekre azt, amit a startupok magukról állítanak. Elmondom, én hogyan csinálom.

🔍Átvilágítás I. lépés – A pitch deck

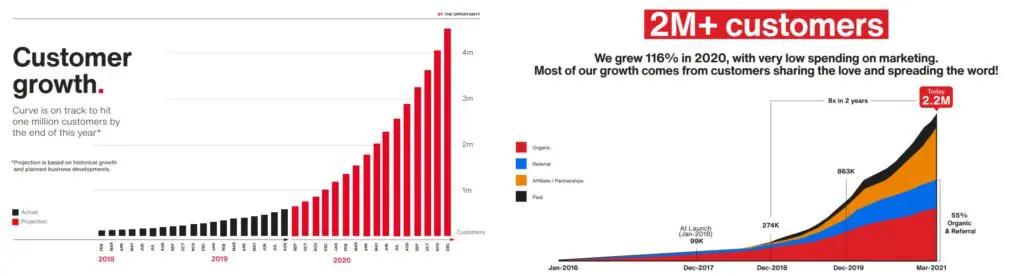

Az első lépés az, hogy bekapcsolom a platformokon az új startupokat mutató értesítéseket, majd amint kapok róla e-mailt, egyből lementem a pitch decket. Ha a közösségi finanszírozás trükkjei közül csak egyet választhatnék, ez lenne az. Nagyon egyszerű, ingyen van, és iszonyatosan sok infót lehet belőle hosszabb távon meríteni. Ahogyan említettem, általában 20-25 cégből egyet találok arra érdemesnek, hogy foglalkozzak vele, akkor meg minek mentem le az összes pitch decket? Roppant egyszerű oka van: a későbbi finanszírozási köröknél már nem lehet ezeket hozzáférni. Tipikus példa erre a Curve esete, akik azt állították 2019-ben, hogy 2020 decemberére lesz 4 millió+ felhasználójuk (Curve).

Ez a 4 milliós felhasználószám annyira nem jött össze, hogy most már csak 2.2 milliót állítanak, ami durván a fele a korábbinak. Egyes híresztelések szerint a regisztrált userek csak 14%-a használja a szolgáltatást, vagy legalábbis így volt ez 2019-ben. 2023-ban 4.3 millió felhasználóról számolt be a cég, ami a fenti becsléssel számolva 603000 aktív felhasználót jelent. Mindezt úgy, hogy már 323 millió USD kockázati tőkét vontak be eddig, 13 finanszírozási körben, ami brutális. Nem mellékesen a Curve adózott 2022-es eredménye 69 millió USD veszteség volt és azóta sem lett nyereséges.

Érdemes még megnézni a jobb oldali grafikonon a narancs sávot, ez az úgynevezett ajánló linkek által szerzett felhasználók száma, ami gyakorlatilag azt jelenti, hogy pénzt kaptak a regisztrációért. Félreértések elkerülése végett, semmi bajom nincsen az affiliate alapú dolgokkal, de jó eséllyel itt a lemorzsolódás sokkal nagyobb lesz, mint az organikus úton szerzett felhasználóknál.

📌Gyakorlatban: a fenti, pitch deck lementős szabályon az első párszáz után annyit változtattam, hogy csak annak a cégnek mentem le a bemutatóját, ami tényleg érdekel. Nincs értelme több ezer oldalnyi szemetet még elektronikusan sem tárolni.

🔍Átvilágítás II. lépés – Süketelés vagy igazmondás?

Megvan a pitch deck, nézzük meg mi van benne. Persze sosem az van, aminek lennie kellene, hanem megy durván a mellébeszélés, 20-50 oldalon keresztül. Akkor elmondom, hogy mi az, aminek benne kellene lennie:

- a csapatról minél több információ

- egy komplett pénzügyi rész, mindenféle mutatóval: marzsok, bevétele, nyereséges, veszteséges, adósság, hitelezők stb.

- Mi a termék, és az miért egyedi? Megvédhető? Van economic moatja? Védjegy és szabadalmi oltalom alatt áll? Ha nem, akkor miért nem?

- Milyen kiszállási lehetőség van a cégből. Felvásárlás, összeolvadás, IPO tervek?

- Ha a cég nem növekedne, akkor képes lenne nyereséget termelni?

- Mennyibe kerül egy felhasználó megszerzése vagy egy termék eladása?

- Mik az értékesítési csatornái a cégnek, milyen stratégiai kapcsolatokkal rendelkezik?

forrás: Crowdcube

Helyette megy majd a durva süketelés ilyenekről, hogy a piac 1 trillió USD méretű, meg egyre több a vegán és ez egy trend, a csúnya tehenek szétfingják az ózon réteget, hogy holnaptól mindenki elektromos autóval fog járni, a kannabiszt az egész világon legalizálni fogják, stb. Ezekkel csak egy baj van: ettől még senki nem fogja megvenni a cég hiper trendi, nagyon környezetvédő, szuper termékét vagy szolgáltatását irreális áron. Az, hogy a cég mit gondol magáról, SENKIT NEM ÉRDEKEL. Helyettük a számoknak kell beszélniük.

🧐Mellébeszélési példák

Hogyan lehet kiszúrni, hogy egy cég mellébeszél? Tipikus példa a piacmérettel dobálózás, és az olyan progressziók megtétele, hogy 3 év alatt akár a tízszeresére is nőhet az árbevételük. Csakhogy a termékeket/szolgáltatásokat el is kell ám adni valahol. Tehát mindenképpen jó jelnek tekintsétek, ha:

- 🧐készterméket áruló cégek esetében a pitch deckben vannak nagyobb együttműködő partnerek: pl. Tesco, Sainsbury’s, Asda, Morrisons, Amazon, Tesco, stb.

- 🧐Mennyi a customer lifetime value? Ez azt fejezi ki, hogy egy vevő megszerzése mennyibe kerül a cégnek. Három fölött jónak számít, vagyis egységnyi költségre háromszoros bevételnek kell esnie, amit a felhasználónak kell megtermelnie. Ezt azért írom le, mert bármennyi felhasználót/vásárlót lehet szerezni, ha elég sok a pénzed, csak az előbb vagy utóbb el fog fogyni, és ezeket meg is kell tartani valahogy, lásd Curve.

- 🧐ha a termék gyorsan elfogy, tönkremegy, akkor újat kell venni. A túl tartós dolgokat nem szeretjük, vagy forogjanak a termékek vagy a szoftverhez kelljen megújuló licensz.

Ha létezne a közösségi finanszírozás trükkjeinek képzeletbeli inverz listája, amin a céges trükköket tartanám számon, azt hiszem a mellébeszélés lenne rajta az első pont.

🔍Kedvenc mellébeszélésem: a növekedés miatt vagyunk veszteségesek

Rengeteg cég állítja magáról, hogy azért veszteséges, mert növekszik. Ez egy startup esetében teljes mértékben elfogadható indok lenne, ha igaz lenne. Sokszor nehéz eldönteni, hogyha a cég nem a növekedésre költene, akkor képes lenne-e nyereséget termelni, ez ugyanis nem igazán látszik a számokból. Azért sem, mert itt nem egy tőzsdén kereskedett vállalat mérleg- és eredménykimutatását, meg pénzáramát látjátok. Helyette az Egyesült Királyságban micro vagy small account típusú beadványok vannak, aminek a szabályai eléggé lazák.

- 📊Nincs mit tenni, meg kell kérdezni a beszélgetések szekcióban a céget. Minél kellemetlenebb a kérdés, annál jobb, mert a menedzsment reakciójából sok minden lemérhető:

- 📊breakeven point (BEP): ez az a pont, ahol a vállalat már termel annyi bevételt, hogy fedezni tudja a közvetlen kiadásait, nem számítva egy két könyvelési tételt.

- 📊montly/yearly/yoy burn rate: vagyis, hogy egy adott időszak alatt mennyi pénzt éget el a vállalat. Ezt a számot egyszerűen kivonva a bevételből meg lehet állapítani, hogy képes lenne-e nyereséget termelni a vállalat.

🔍Átvilágítás III. lépés – Ha nem tudjátok, kérdezzetek

Kivégeztük a pitch decket, a cég nem bukott meg, de honnan tudjátok, hogy az ott leírt számok igazak? A válasz röviden: sehonnan. Ezért el kell zarándokolni az aktuális ország elektronikus cégjegyzékébe és kutakodni egy kicsit. Ezt nyilván akkor a legegyszerűbb megtenni, ha az angolul vagy németül van, így most példaként maradjunk az Egyesült Királyság cégjegyzékénél a Companies House-nál (Companies House). MINDEN CÉGNÉL nézzétek meg, milyen dokumentumok vannak feltöltve. Ha valami hiányzik, írjátok fel, később hasznos lehet.

Mindent meg kell kérdezni a cégektől, ami nem tiszta, illetve más még nem kérdezte meg, vagyis az a legjobb, ha az egész beszélgetés szekciót végigolvassátok. A cég válaszaiból és reakcióiból tökéletesen lemérhető, hogy milyen a hozzáállásuk. Ha flegmák, nem válaszolnak, mellébeszélnek, NDA-ra hivatkoznak, már lehet is eldobni a céget.

Két kivételt azért említenék, ami elfogadható:

- ↩️sokszor annyit kér a cég, hogy dobjatok nekik egy levelet, és ott megosztanak plusz információkat, hogy az ne legyen nyilvános.

- ↩️ha valamilyen formanyomtatvány nincs feltöltve a cégjegyzékbe, annak több oka lehet, pl. kérelmet adtak be az év végi zárás eltolására, áltában ez egy féléves intervallum. Ilyenkor meg kell kérni a cégvezetőt, hogy a vázlatot, ami nem hivatalos, linkelje be a fórumba. A The Cheeky Panda kapcsán volt ilyen, és a CEO simán feltette a befektetők kérésére (The Cheeky Panda).

🔍Átvilágítás IV. lépés – Milyen a cég vezetése

Egy dolog van hátra, amit le kell ellenőriznetek, az a vezetőség. A közösségi finanszírozás trükkjeinek képzeletbeli listájára felvehetitek a LinkedInt is, pl. a Republic le is közli a LinkedIn profile-okat. Az is működik, ha elolvastok pár Google által feldobott cikket a vezetőkről. Amit keresni kell: hitelesek-e a magukról állított információk vagy sem. Pl. a Nordic Oil CEO-ja, Dannie Hansen, emailben még azt is elküldte nekem, hogy milyen dániai tanácsadói kinevezése van. Ha hiteles személynek érzitek őket, akkor az egy hatalmas pozitívum.

forrás: Seedrs, balra a Companies House-ból kitúrt adatok, jobbra az Ember Snack alapítói

Ezzel kapcsolatban még egy fontos dolgot kell ellenőriznetek, hogy mekkora részesedése van az alapítóknak a vállalatban. Ezeket általában leközlik a pitch deckben is, az a jó, ha a többségi irányítás a cégvezetők kezében van (tehát nagyobb, mint 50%), mert akkor nagyon érdekeltek a vállalat megfelelő vezetésében. Nézzük a példát, az Ember Snack esetében az alapítók Harry és Jack Mayhew, viszont nem közölték le a tulajdoni hányadokat (Ember Snack). A Companies House dokumentuma szerint mindkettőjüknek 9932 db részvénye volt, az összes részvény pedig 32042 db, ami úgy jött ki, hogy egyszerűen összeadtam a részvényeseknél lévő részvények számát. Így fejenként 31, összesen 62%-ot birtokolnak a vállalatból, ami többségi tulajdont jelent, ez teljesen rendben van.

🔍Átvilágítás V. lépés – Cégértékelés

Szerintem magasan a legnehezebb feladat bármilyen vállalattal kapcsolatban annak valós értékét megállítani. Nagyon bonyolult matek van rá a tőzsdei vállalatok esetében is, de ott legalább rendelkezésre állnak adatok, ami nem mondható el egy startupról. Az ilyen cégek értékét az alapítók állapítják meg, de hogyan? Itt most valami durva pénzügyi dumának kellene következnie a konkurensek értékeléséről, de valójában az esetek többségében a hasra ütés technikáját alkalmazzák. Vagyis, az alapítók szerint ennyit ér a vállalat, és kész, különben nem lennének olyan nevetséges értékelések, hogy egy jövedelmet alig termelő vállalat 20-30 millió dollárt ér.

Én általában a P/S mutatót használom, de csak mert nincs jobb, vagyis a vállalat értékét elosztom a bevétellel. A legmagasabb értékeltség, amit fizettem, 14.7 volt, de ez egy nyereséges vállalat volt, értékelhető számokkal. Persze jobban szeretem a 10 alatti értékeket, illetve meg szoktam nézni, hogy a konkurensekért nagyjából mennyit kérnek, és a két adat alapján döntök. A legjobb befektetés is értelmetlenné válik, és agyonveri a jövőbeni hozamot, ha túl magas árat fizettek érte.

🔍Átvilágítás VI. lépés – Mit nem vesztek észre?

Az eddigi lépésekkel és az általam is emlegetett szabályok betartásával a cégek 95%-át ki lehet zárni. Fontos, hogy hallgassatok a megérzésetekre, például, ha rossz minőségű a dizájnja egy pitch decknek (pl. Planty), és mondjuk emiatt nem lehet normálisan elolvasni a számadatokat, akkor simán lemondok a befektetésről. 2-3 millió USD-ért az ilyen hibákat vegyék észre a cégek, ez is egy fajta igényességről/igénytelenségről árulkodik.

Bármennyire is alaposak vagytok, nem biztos hogy mindent észre fogtok venni. Ennek kivédésre viszont van egy remek módszer, a különböző speciális oldalak, blogok és azok fórumainak olvasgatása.

forrás: Crowdcube

📌Gyakorlatban: itt korábban két oldal ajánlása állt, az ECF Buzz, ami azóta megszűnt és elérhetetlen, illetve a Crowd-Investor, ami 2022 óta nem frissül (Crowd-Investor). Ebből is az a tanulság, hogy amikor éppen nagy őrület van a pénzpiacon, az emberek foglalkoznak a startupokkal, amikor ez elül, akkor eltűnnek az oldalak, megszűnnek a források, amik nagyban gátolják a kutatásra tett erőfeszítéseiteket.

🐴A közösségi finanszírozás egyéb trükkjei: a trójai faló

Valószínűleg sokan nem tudjátok, de a legtöbb platform úgy működik, hogy különböző stádiumokra bontják a cégek finanszírozását. Ez nagyjából így néz ki:

- 🐎előregisztráció: a teljes nyilvánosság előtt kérhettek a platformon hozzáférést egy, még zárt kampányhoz. Általában ebben a stádiumban csak annyi történik, hogy betolják az angyalbefektetők a nagy lóvét a kampányba, hogy amikor az hivatalosan megnyílik, a többi befektető azt lássa, hogy már a pénz nagy része beérkezett. Ez FOMO-t generál, ezzel akarnak titeket rávenni a sietségre.

- 🐎normális szakasz: megnyílik a kampány, általában 30-40 napra, megkezdődik a normális pénzgyűjtési kör, az összes adat elérhető mindenki számára. A túlfinanszírozás egy elképesztően gyakori eset, kb. 90% a tapasztalataim szerint, hiszen nem nagyon van olyan cég, ami a feléjük dobott pénzkötegek elől elugrik.

- 🐎lezárul a kampány: a finanszírozók továbbra is látják az információkat, hozzáférnek a vitafórum részhez, megkapják a cég frissített adatait, már amennyiben a menedzsment ezeket hajlandó leközölni.

- 🐎kampány után: aki a kampányban részt vett, arra a fentiek lesznek igazak, aki nem, az nem fér hozzá semmihez, kivéve, ha bevásárolja magát valahogy a cégbe.

🐴Hogyan toljuk be a trójai falovat?

A közösségi finanszírozás trükkjei közül ez az egyik kedvencem. A fentiekből látszik, hogy két lehetőségetek van, ha egy céget folyamatosan akartok követni, és szeretnétek hozzáférni az adataikhoz: vagy a kampány során lejegyeztek a részvényből vagy vesztek a másodpiacról egy minimális összegért. Ez valójában két lehetőség, de a közösségi finanszírozás trükkjeinek listájára nem akartam két egymáshoz nagyon hasonló dolgot felvenni. A módszer lényege az, hogy ha van egy piaci szegmens, és vannak olyan cégek, amivel kapcsolatban nem tudtok döntést hozni, vegyetek bele pár GBP-ért, és hopp, máris tudjátok követni a céget. Példa: a P2P hitelezés világa nagyon érdekes téma, csakhogy, például Magyarországon tiltott magánemberként hitelt nyújtani. A hitelnyújtó vállalatokban tulajdonrészt vásárolni viszont nem az.

forrás: Seedrs

Nézzünk egy velem megtörtént esetet: volt a piacon három hasonló cég: CrowdProperty, Brickowner és Loanpad. Az első kettőnek éppen futott a finanszírozási köre, az utolsónak viszont már lezárult, így ebben már nem tudtam részt venni. Leelemeztem az első céget, ezért abba befektettem egy normális összeget, de mivel a konkurens Brickownert is követni akartam, ezért felvettem benne egy követő pozíciót. Mivel a Loanpadba nem tudtam befektetni, ezért, mikor kinyitott a másodpiac, akkor vettem egy kisebb pozit, hogy hozzáférjek a cégadatokhoz. Tehát a dolog így nézett ki:

- 🐴CrowdPropety: 1X befektetés

- 🐴Brickowner: mondjuk X/100 befektetés, csak követő pozíció

- 🐴Loanpad: a legkisebb felajánlott pozíció, ami elérhető volt a másodpiacon, majd cégelemzés, és ha megfelelő, lehet további vételeket eszközölni

Ezzel mindhárom céget összehasonlíthatjátok, és van a dolognak egy másik előnye is, a másodpiacon gyakorlatilag befagynak az árak, erről lesz most szó.

📌Gyakorlatban: azóta a Brickowner -98%-ot esett és felvásárolták, tehát ez teljes bukta, a másik kettő azóta is prosperál, így várom, mi történik velük.

🔁A közösségi finanszírozás egyéb trükkjei: bevásárlás a másodpiacon

A startupok árai meglehetősen ritkán változnak, hiszen nem piaci cégekről van szó. Ki mondja meg, hogy a sarki fűszerboltot üzemeltető kft. mennyit ér? Nagyjából senki, hiszen a kereslet is nagyon gyéren vagy sehogyan sem jelenik meg, és ez igaz a startupokra is. Van egy valamilyen értékeltség, amit a cég állapít meg, majd sokszor semmi nem történik, mondjuk 2 évig, a következő nagy eseményig. Ami lehet például a következő finanszírozási kör, eladás, IPO, bármi, és így az árfolyam sem mozog.

Tegyük fel, hogy a képzeletbeli unikornis startup 10 GBP-ért adta a részvényeit. Az értékeltsége 20 millió GBP volt, az árbevétele meg 2 millió GBP, vagyis a P/S=10. Viszont veszteséget termel, évi -200000 fontot. A COVID miatt azonban hátszelet kapott a cég, és év végére 3 millió lesz az árbevétel (P/S=6.7) és +200000 font a nyereség. Ez értelemszerűen durván felhajtaná a tőzsdén az árát, mert ott leköveti a változásokat a piac. A startupok árazása viszont nagyon merev és a piac is illikvid. Így, ha van plusz információtok, amivel a többi befektető nem rendelkezik, akkor sokszor relatíve olcsón vásárolhattok meg papírokat, még akkor is, ha esetleg a másodpiacon a részvény prémiummal forog.

🍦Amikor a fagyi visszanyal

A közösségi finanszírozás trükkjei nem mindig működnek, hiszen a fentiek ellenkezője is igaz lehet. Láttam már olyan finanszírozási kört, ahol az értékeltség a korábbi fele volt, vagyis a befektetés 50%-át „papíron” elvesztették a befektetők. Ez például azért fordulhat elő, mert az alapítók eredeti értékelése is túlzó volt, a becsült növekedés nem vagy csak kisebb mértékben követezett be, és így tovább. Tehát, amikor a céget leelemzitek, akkor mindenképpen meg kell állapítani a fair értékeltséget. Vagyis nem az a lényeg, hogy az adott részvény diszkonttal vagy prémiummal forog a másodpiacon, hanem, hogy mennyi a valós értéke.

Ez pontosan az a piac, ahol kialakulhatnak elcsúszások mindkét irányban, ebből pedig ti befektetők profitálhattok.

📊Közösségi finanszírozás: portfólióm

Úgy döntöttem, megosztom a startup portfólióm számait a 2025 július eleji állapot alapján, hogy lássátok, nagyjából hogyan épült fel az évek során. A fontosabb cégekhez fűztem néhány kommentet is, így érthető, hogy a közösségi finanszírozás nagyjából milyen eredményt hozhat, illetve igyekszem a fenti trükkökre példákat mutatni.

| Név | Platform | Utolsó pozíció felvétele | Bekerülési költség alapján | Megjegyzés | |

| 1. | Coat Paint | Seedrs(Republic) | 2024.06.23 | 21.75% | terjeszkedik |

| 2. | Savvy Navy | Seedrs(Republic) | 2024.05.01 | 19.67% | terjeszkedik |

| 3. | The Cheeky Panda | Seedrs(Republic) | 2022.11.28 | 10.13% | terjeszkedik |

| 4. | Tonic Health | Seedrs(Republic) | 2022.04.11 | 6.93% | terjeszkedik |

| 5. | Nova Innovation | Seedrs(Republic) | 2021.12.16 | 6.85% | működik |

| 6. | CrowdProperty | Seedrs(Republic) | 2023.03.06 | 6.39% | működik |

| 7. | |||||

| 8. | Loanpad | Seedrs(Republic) | 2021.08.07 | 5.89% | működik |

| 5.86% | |||||

| 10. | Cristo | Tőkeportál | 2023.02.15 | 3.07% | N/A |

| 11. | Promixx Ltd. | Seedrs(Republic) | 2021.10.05 | 2.80% | működik |

| 12. | Curve | Crowdcube | 2021.06.21 | 1.57% | működik |

| 13. | Cranes Drink | Seedrs(Republic) | 2021.10.05 | 0.57% | működik |

| 14. | Aduna | Seedrs (Republic) | 2021.10.07 | 0.56% | működik |

| 15. | Desklodge | Seedrs(Republic) | 2021.10.05 | 0.39% | működik |

| 16. | Creative Nature | Seedrs(Republic) | 2021.10.05 | 0.29% | működik |

| Beeline | Seedrs(Republic) | 2021.10.05 | 0.25% | működik | |

| 18.. | |||||

| 19. | Tipjar | Seedrs(Republic) | 2021.08.08 | 0.18% | működik |

| Hydrate Drinks* | Seedrs(Republic) | 2022.04.11 | 0.18% | működik | |

| 21. | |||||

| 22. | Som Saa | Seedrs(Republic) | 2023.02.10 | 0.04% | működik |

Fent azt a 22 nevet látjátok, amik jelenleg is a portfolió részei, viszont 4 startupot – Aduna, Humble Grape, SHAREIGHT, Stashbee – már korábban eladtam, így összesen közösségi finanszírozás keretein belül 26 db startupba fektettem be. A táblázatot bekerülési költség alapján rendeztem, így valójában az első 9 pozíció számít, de induljunk el alulról.

📌Gyakorlatban: a jelenlegi Hydrate Drinks korábban volt Skinny Drinks és Happy Drinks is. A dolog érdekessége az, hogyha egy cég folyamatosan változtatja a nevét, mert erodálta a korábbit, az mindig intő jel. Ebben az esetben ráadásul a cég az összeomlás szélén áll, ahol az alapítónak be kellett tennie 350000 GBP-t, hogy a céget életben tartsa. Szóval itt a „működik” megjegyzés eléggé nagyvonalú volt a részemről, de meglátjuk, mi lesz velük hosszabb távon.

🐴A közösségi finanszírozás korábban említett trükkje: a trójai faló

Miért van ennyi pici, 0.2-3% százalék közötti pozícióm? A pozícióméret a közösségi finanszírozás esetében a meggyőződésemet fejezi ki és diverzifikációs elem is. Mivel több körben vettem fel pozíciókat, volt, amikor a tényleges finanszírozási körben, de olyan is volt, amikor a másodpiacról, ezért a vállalatok portfólióban betöltött súlya jól kifejezi azt, mit gondolok róluk.

Mivel kevés a startupokról az adat, ezért a kis méretek ebben az esetben csak egy követő pozíció felvételét jelentik, ez a trójai faló trükk, amiről korábban írtam. A fentiekből eleinte ilyen volt a Loanpad, a Savvy Navvy és a The Cheeky Panda is, aztán milyen szépen kinőtték magukat ezek a pozíciók.

Az is előfordulhat, hogy egy cég esetében változott menet közben a tézisem és nem tudtam vagy nem akartam eladni, de nem növeltem a részesedés mértékét sem, ezért lejjebb csúszott a rangsorban, ilyen volt a Promixx Ltd.

🧬Túlélési esélyek a közösségi finanszírozás esetében: a be nem váltott ígéretek

Az első 9 pozícióból 1 darab csődöt jelentett, ez a Wilton London, egyik napról a másikra ment a kukába. A Nordic Oil esetében felvásárolták a céget 90%-kal olcsóbban, tehát nem úgy, ahogy azt én elképzeltem a vétel pillanatában. Viszont a cég vezetése tisztességes volt, és magára vállalta a veszteség kiegyenlítését és a termékeikből kártalanítják a befektetőket, ami egyébként extrém ritka.

A maradék 7 pozícióból a Nova Innovation menedzsmentje finoman szólva sem foglalkozik a kisbefektetőkkel, míg a Crowd Property és a Loanpad építési hiteleket menedzselő társaságok, amiket megütött a magas kamatkörnyezet, így ott elég nagy a visszaesés, de ez ilyen gazdasági környezetben, mint ami van 2025 júliusában, teljesen normális, ezt leszámítva jól elvannak.

A Tonic Health menedzsmentje pörög, haladnak előre, a The Cheeky Panda megtorpant, de lassan növekszik. Az első 4 cégből kiemelkedik a Coat Paint és a Savvy Navvy, akik többnyire hozták azokat a számokat, amiket elvártam, de nem azt, amit eleinte ígértek. Viszont továbbra is nagyon jók a kilátásaik, ezért is teszi ki a portfolióm 40%-át a két cég. De azért az beszédes, hogy eddig 100%-ban elbukták a cégek a saját, előzetes előrejelzéseiket, tehát 26-ból 26, beleszámítva az eladottakat.

📌Gyakorlatban: a korábban általam citált 9/10 startup tönkre megy szabályt a portfóliómban az alábbiak szerint tudtam mérsékelni:

- 🌱1 darabról, a Cristo-ról nem akarok semmit mondani, mert hazai vállalkozás

- 🌱2 darab becsődölt, 2-t felvásároltak, ami egyfajta exit, de rossz értelemben, mert a tőkém nagy részét elbuktam, vagyis tekinthetünk rájuk úgy, mintha becsődöltek volna; 20%

- 🌱13 darab működik, de érdemben nem növekednek; 60%

- 🌱4 darab terjeszkedik; 20%

A fentiekből a tanulság: egyetlen egy sem hozta eddig az elvárt tízszeres-harmincszoros árfolyamnyereséget, ami egy startup kockázatai alapján nagyjából elvárható lenne, 7-8 éves távon. Nyilván ennek az időtávnak a fele még hátra van, de a tendenciák azért már most is látszanak. Tehát a közösségi finanszírozás összességében alkalmatlan arra, hogy egy átlagos befektető nagy pénzt szakítson vele, még akkor is, ha sok munkát tesz bele.

💼📊❓Közösségi finanszírozás: bevásárlás a másodpiacról, cégértékelési anomáliák

Két példát is hoztam, mindkettőt cégnév nélkül, hogy ne áruljak el titkokat. Az első példa esetében kizárólag a másodpiacról vásároltam, mert a cég bevétele 4 év alatt 16-szorosára nőtt. Az első tőkebevonási körben a cég értékelése P/S=18 volt, a lenti pozícióknál láthatjátok, én hol vettem. A cégben így vettem fel a pozíciókat:

- 💰2021.10.05: 6.26 GBP/részvény (másodpiac), P/S=6.9

- 💰2021.10.05: 5.84 GBP/részvény (másodpiac), P/S=6.3

- 💰2022.01.26: 10.76 GBP/részvény (tőkebevonás, hígítás elleni védelem)

- 💰2023.01.31: 11.89 GBP/részvény (tőkebevonás, hígítás elleni védelem)

- 💰2024.05.01: 11.89 GBP/részvény (tőkebevonás, hígítás elleni védelem)

Utána már nem csináltam semmi mást, csak tartottam a pozíciót, és amikor újabb tőkebevonási körben higítottak volna, akkor vásároltam, hogy ez ne történjen meg. Az árfolyam nagyjából 98%-kal emelkedett azóta, viszont a bevétel sokkal gyorsabban növekszik, ami mindig jó jel.

A második példa esetében nem fektettem be a 2021-es kampány idején, mert sokaltam az értékeltséget, ami akkor P/S=12.5 volt. Viszont a bevétel 1.2 millió GBP-ről 4.9 millió GBP fölé emelkedett, miközben az értékeltség esett, ezért a pozíciókat a másodpiacról vettem fel, az alábbi lépésekben:

- 💰2022.04.13: 6.26 GBP/részvény (másodpiac), P/S=5.6

- 💰2022.04.13: 7.53 GBP/részvény (másodpiac), P/S=6.72

- 💰2022.04.13: 7.83 GBP/részvény (másodpiac), P/S=7

- 💰2022.04.13: 8.14 GBP/részvény (másodpiac), P/S=7.28

- 💰2024.05.29: 7.53 GBP/részvény (tőkebevonás, hígítás elleni védelem), P/S=2.2

- 💰2024.05.29: 7.53 GBP/részvény (tőkebevonás), P/S=2.2

Mint látható, a másodpiacon kezdtem el venni a részvényt, majd 2024-ben először befizettem a tőkehígítás elleni védelmet, majd megtripláztam a pozíciómat. Miért nem egyszerre csináltam a kettőt?

Mert eleinte nem hittem el, hogy egy négyszer nagyobb bevételre harmadakkora értékeltség jut. Ez a példa tipikusan egy, csak a közösségi finanszírozás kapcsán és a startup piacon előforduló anomália, mert a laikus befektetőknek fogalma sincsen ezekről az összefüggésekről. És ami még jobb: a tavalyi évet a cég 7.4 millió GBP árbevétellel zárta, EBITDA pozitív eredménnyel. Ez elég jó jel a jövőre nézve! Pár év múlva elmondom, mi lett a történet vége.

🧊A közösségi finanszírozás trükkjeinek összegzése

Ezzel le is zárom a közösségi finanszírozás trükkjeinek témakörét, így is több mint 120000 karaktert vetettem elektronikus papírra, ami nagyjából egy kisebb könyv hossza. Nem állítom, hogy a témát maximálisan sikerült lefednem, de szerintem ennyiből már bőven lehet építkezni. A cikk lényegét röviden összefoglalva: a startup cégek nagy része nem fog olyan befektetési lehetőséget kínálni nektek, amiben tényleg megéri befektetni. Ez a tű a szénakazalban esete, vagyis a szénkupacból kell kiszedegetnetek azt a néhány gyémántot, ami megbújik benne.

Érdemes lementeni az összes érdekes pitch decket, alkalmazni a követő pozíciókat, vagy belevenni pici összegekkel a másodpiacon a részvényekbe, hogy kellő információhoz jussatok. Minél több adatot gyűjtötök össze, annál precízebb döntéseket tudtok hozni, és annál kisebb esélye van a rossz döntéseknek. Ettől még ez az a műfaj marad, ahol a fő szabály mindig ez: a startup befektetésekbe tett összegeket mindig 0-ra kell leírni. Ennek szellemében lépjetek tovább, ha akartok.

Gyakran ismételt kérdések (GYÍK)

Mi a crowdfunding jelentése?

A crowdfunding (magyarul: közösségi finanszírozás) azt jelenti, hogy sokan, kis összegekkel dobnak össze pénzt egy ötletre, termékre vagy projektre – jellemzően online platformokon keresztül.

Lényeg: Nem bank, nem befektető adja a pénzt, hanem a közösség. Bárki beszállhat, általában jutalomért cserébe (pl. termék, élmény, név a támogatók között).

Fajtái:

- Reward-based: termék előrendelés (pl. Kickstarter)

- Equity-based: részesedést adnak cserébe (pl. Republic)

- Donation-based: tisztán adomány (pl. GoFundMe)

- Debt-based: kölcsön jellegű (pl. peer-to-peer hitelezés)

Mire használják?

Startupok, feltalálók, művészek, techprojektek, filmek, könyvek, jótékonyság. A „megvalósul vagy nem” a közösség lelkesedésén múlik.

Mi az a startup?

A startup egy olyan induló vállalkozás, amely egy innovatív ötletre épül, és gyors növekedésre törekszik, általában technológiai vagy digitális területen. Egy startup jellemzői:

- 1. Innováció: A startupok gyakran valamilyen újítással állnak elő, lehet ez egy termék, szolgáltatás vagy üzleti modell, ami eddig nem létezett, vagy lényegesen jobb a meglévőknél.

- 2. Skálázhatóság: A cél nem egy kis stabil vállalkozás létrehozása, hanem olyan üzlet kiépítése, amely gyorsan növekedhet, akár nemzetközi szinten is.

- 3. Kockázat és tőkeigény: A startupok gyakran külső befektetői tőkét. pl. angyalbefektetőktől vagy kockázati tőkealapoktól, igényelnek, mivel a kezdeti szakaszban nem feltétlenül termelnek nyereséget.

- 4. Kísérleti fázis: A startupok sokszor tesztelnek, próbálgatnak, pivotálnak (irányt váltanak), hogy megtalálják a valódi piaci igényt és a fenntartható üzleti modellt.

Egyszerű példával élve: egy új hamburgeres hely nem startup, mert ismert modellt másol. De egy olyan app, ami mesterséges intelligenciával ajánl személyre szabott étrendet és házhoz szállítja a hozzávalókat, az már lehet startup.

Ki az angyalbefektető?

Az angyalbefektető egy tehetős magánszemély, aki saját pénzét fekteti be induló vállalkozásokba – általában a korai, kockázatos szakaszban –, cserébe részesedésért a cégben.

Főbb jellemzők:

- Korai szakaszban segít: amikor a startupnak még nincs bevétele vagy csak minimális, és a hagyományos banki hitel nem opció.

- Saját tőkét használ: nem alapkezelőként vagy cégként fektet be, hanem magánemberként.

- Részesedést kap: a pénzéért cserébe tulajdonrészt, pl. 5–30% szerez a vállalkozásban. Nagyon picit nem érdemes szerezni, mert akkor nem lesz kihatása a vállalat működésére és nagy nyereség esetén is csak relatív kis pénzösszeget fog realizálni.

- Több, mint pénz: gyakran tapasztalatot, kapcsolatrendszert, tanácsokat is nyújt, ezt hívják smart money-nek.

- Célja a haszon: a hosszú távú nyereség, amit a startup sikeres exitje, pl. eladás, tőzsdére lépés stb., után realizálhat.

Egyszerű példával élve: ha valaki kitalál egy új egészségügyi alkalmazást, de nincs pénze elindítani, egy angyalbefektető adhat neki mondjuk 30 000 eurót, hogy elkészíthesse az első verziót – cserébe 10% tulajdonrészt kap.

Ki a startup befektető?

A startup befektető az a személy vagy szervezet, aki pénzt (és gyakran tudást, kapcsolatokat) fektet be egy induló vállalkozásba, azzal a céllal, hogy a cég növekedése révén a jövőben nyereséget érjen el. A startup befektető többféle formában fektethet be:

1. Angyalbefektető

Az angyalbefektető jelentése: olyan magánszemély, aki saját pénzéből fektet be korai fázisú startupokba (erről fentebb írtam részletesen).

2. Kockázati tőkealap (venture capital, VC)

Olyan profi befektetői szervezet, amely külső forrásból, pl. nyugdíjalapok, bankok, állami alapok, származó pénzt kezel, és startupokba fekteti, jellemzően a növekedési vagy skálázási szakaszban. Nagyobb összegekkel dolgozik, mint az angyalbefektetők.

3. Accelerátorok és inkubátorok

Nem klasszikus befektetők, de gyakran nyújtanak kisebb összeget, mentorálást, irodát, kapcsolatokat egy kezdő startupnak, cserébe kis részesedésért.

4. Közösségi finanszírozás (crowdfunding) befektetői

Olyan hétköznapi emberek, akik kis összegekkel támogatják a startupot online platformokon, mint a korábban említett Crowdcube, a Republic vagy a StartEngine, keresztül, cserébe részesedésért vagy egyéb jutalomért.

Startup sorozatok: mit nézzetek, ha okosodni akartok?

Számtalan startupokkal foglalkozó sorozatot lehet neten vagy különböző TV csatornákon követni, ezek jellemzően franchise alapon kerülnek át egyik országból a másikba, esetleg átnevezik őket, de az alaplogika ugyanaz.

🦈 Shark Tank (USA)

- A leghíresebb startup reality show.

- 2009 óta fut, több száz részt ért meg.

- Olyan befektetők szerepelnek benne, mint Mark Cuban, Kevin O’Leary vagy Barbara Corcoran.

- Több sikeres startup is innen indult (pl. Bombas, Scrub Daddy).

🦈 Dragons’ Den (UK, Kanada, Japán, stb.)

- Az eredeti formátum, amiből a Shark Tank is készült.

- 2005 óta megy az Egyesült Királyságban.

- Japánban „Manē no Tora” néven indult még korábban.

- Magyarországon például Cápák Között címen adták.

🎬 StartUp (Netflix, 2016–2018)

- Fikciós sorozat, nem valóságshow.

- Egy tech startup (digitális valuta alapú) történetét mutatja be, krimibe és drámába ágyazva.

- Főszerepben Martin Freeman és Adam Brody.

📈 Planet of the Apps (Apple TV, 2017)

- Valóságshow, ahol mobilalkalmazás-fejlesztők versenyeznek befektetésért.

- Will.i.am, Gwyneth Paltrow és Gary Vaynerchuk is szerepelt mentor/befektetőként.

- Egy évad után megszűnt.

🧠 The Pitch (podcast, USA)

- Hangalapú „Shark Tank”, ahol startupok élőben pitch-elnek befektetőknek.

- Őszintébb, kevesebb a showelem, több a valós üzleti döntés.

Trükkös befektetés a startup?

Kicsit nehéz definiálni a fenti fogalmat, de a „trükkös befektetés” a startupok világában nem hivatalos kifejezés, de általában azokat a befektetéseket értjük alatta, amelyek látszólag kedvezőnek tűnnek, de a háttérben olyan feltételeket rejtenek, amelyek hátrányosak lehetnek a startup (vagy a többi tulajdonos) számára hosszú távon.

🔍 Tipikus „trükkös” elemek startup befektetéseknél:

🎣 Túl alacsony értékelés

Az angyal vagy VC irreálisan alacsony értéken száll be, így túl nagy részesedést szerez, ami demotiválja az alapítókat, vagy ellehetetleníti a későbbi köröket.

📜 Előnyben részesített részvények (liquidation preference)

Ez egy szokásos feltétel, de ha extrém (pl. 2–3x visszafizetés jog), akkor gyakorlatilag „lenullázhatja””” az alapítókat egy exit során és ti sem fogtok feltétlenül tudni róla Érdemes rákérdezni az alapítóknál, van-e ilyen.

⛔ Részvényhígítés elleni védelmek

A befektető védve van a jövőbeli leértékelődés ellen, amikor további részvényeket bocsájtanak ki, de ha ez túl agresszív, akkor mindenki más jelentősen veszít a részesedéséből. Ez konkrétan megtörtént velem többször is, szerencsére a a crowdfunding platformok szinte mindig adnak lehetőséget további tőke betolására, hogy ne változzon a részesedésetek.

🧨 Visszavásárlási jog (buyback)

A befektető kiköti, hogy bizonyos esetekben visszaadhatja a részesedését fix áron, például, ha nem történik meg X hónapon belül az exit. Ilyesmivel még nem találkoztam, de elméletben lehetséges.

💼 Kényszerexit jogok (drag-along, tag-along)

Ezek hasznosak lehetnek, de ha csak az egyik oldalnak biztosítanak túlzott jogokat, akkor a másik fél érdekei sérülnek.

🤔 Miért vállalja ezt egy startup?

- Pénzre van szükség, és nincs jobb ajánlat. Elég tipikus volt 2024-ben, hogy volt 1 ajánlat, „kell, nem kell” alapon, emiatt volt, ahol a harmadára esett az értékeltség, miközben négyszeresére! emelkedett a bevétel. Ez tipikus értékbeli diszparitás, a kérdés az, hogy a magasabb értékeltség volt a túlzó vagy az új nagyon alacsony? Ez az, ami miatt érteni kell a startupokhoz is.

- Tapasztalatlanság miatt nem látják át a hosszú távú következményeket.

- A befektető „barátinak tűnik”, de a szerződés nem az.

Mi a likviditás a startup befektetések esetén?

A likviditás a startupok esetében azt jelenti, hogy egy vállalat mennyire képes gyorsan és könnyen pénzre váltani az eszközeit, ha szükséges. Ez különösen fontos, mert a korai szakaszban lévő cégeknél gyakran előfordul, hogy nincs stabil bevételük, így a pénzáramlás biztosítása érdekében szükség van arra, hogy gyorsan elérhető készpénzük legyen.

A likviditás tehát segít abban, hogy a startupok képesek legyenek reagálni a piaci változásokra, finanszírozni a napi működést, vagy épp új befektetéseket tenni. 💰🚀 A megfelelő likviditási szint fenntartása alapvető ahhoz, hogy a vállalkozás zökkenőmentesen működhessen, még akkor is, ha a nagyobb befektetési körök még váratnak magukra.

Más értelemben a likviditás a mögöttes másodpiac forgalmát jelenti. Ellentétben a tőzsdei vállalatokkal, a startupokat nem jegyzik a tőzsdén, ezért alapból teljesen illikvidek, ennek a kivédésére két megoldás van:

- a platformok másodpiaca, ilyen például a Republic sajátja

- ha tőzsdére bevezetett cégek startupokba fektetnek, te a holding vállalat részvényei a tőzsdén forognak. Szoktak SPAC formátumban is felvásárolni startupokat. A SPAC egy üres tőzsdén jegyzett vállalat, aminek nincs tartalma, de van felvásárlási pénze, így a megvásárolt startupok automatikusan a tőzsdére kerüének.

Mi a minimum viable product jelentése a startup befektetések esetén?

A minimum viable product (MVP) a startup befektetések világában azt jelenti, hogy egy vállalat a lehető legegyszerűbb formában hozza létre a terméket, amely már képes megoldani a célcsoport egy fontos problémáját. Az MVP célja, hogy gyorsan, lehetőleg a legkisebb erőforrással létrehozza a piacra szánt alapváltozatot, hogy tesztelhesse annak fogadtatását, és az alapján továbbfejleszthesse. Az MVP segít elkerülni a túlzottan nagy költségeket, amelyek akkor merülhetnének fel, ha a terméket teljesen kifinomult formában indítanák el, miközben még nem ismert a piac válasza. 🚀💡 Így a startupok gyorsan validálhatják ötletüket, és szükség esetén módosíthatják a terméket, mielőtt nagyobb befektetéseket tennének bele.

Mi az NDA jelentése a startup befektetések esetén?

Az NDA, vagyis Non-Disclosure Agreement, vagyis titoktartási megállapodás, egy jogi dokumentum, amelyet két fél köt, hogy megvédje az üzleti titkaikat és bizalmas információikat. Startup befektetések esetében az NDA gyakran akkor jön szóba, amikor új ötletekről, termékekről vagy szolgáltatásokról beszélgetnek, és fontos, hogy az információk ne kerüljenek ki harmadik félhez. Az NDA biztosítja, hogy a másik fél nem osztja meg, nem használja fel, és nem hozza nyilvánosságra a megosztott információkat. 🤐🔒 Ez segít a startupoknak abban, hogy megvédjék a szellemi tulajdonukat, miközben lehetőséget adnak másoknak, hogy érdeklődjenek a projektjeik iránt anélkül, hogy aggódniuk kellene az információk kiszivárgása miatt.

Mit jelent a pro-rata jog? És mi a pro-urbe jelentése?

A pro-rata jog a startupok esetében azt jelenti, hogy egy befektető a jövőbeli tőkebevonások során azonos arányban tarthatja meg a részesedését, ahogyan azt a kezdeti befektetésekor megszerezte. Például, ha egy befektető 10%-os részesedéssel rendelkezik a cégben, és a startup új tőkét von be, akkor a pro-rata jog lehetővé teszi számára, hogy újabb befektetéssel biztosítja ezt a 10%-os arányt, hogy ne csökkenjen a tulajdonosi hányada. 📈💡 Ez egy védelmi mechanizmus, amely lehetővé teszi a befektetők számára, hogy megőrizzék befolyásukat a vállalatban.

A pro-urbe kifejezés egy latin eredetű jogi fogalom, amely „a város érdekében” jelentést hordoz. A jogi kontextusban általában arra utal, hogy valamilyen döntést vagy intézkedést a város vagy a közösség érdekeinek figyelembevételével kell hozni. A pro-urbe jogok általában azokra az előnyökre vagy jogokra vonatkoznak, amelyek a város, település vagy közösség javát szolgálják, például közhasznú célú ingatlanhasználat vagy közszolgáltatások biztosítása.🌆Általában nincs köze a startup befektetésekhez.

Mi a startup pitch és mi a pitch deck a startup befektetések esetében?

A startup pitch egy rövid, lényegre törő bemutató, amelynek célja, hogy felkeltse a potenciális befektetők, partnerek vagy ügyfelek érdeklődését a startup ötlete iránt. A pitch során a vállalkozó bemutatja a cég vízióját, a terméket vagy szolgáltatást, annak piaci helyzetét, a problémát, amit megold, és azt, miért érdemes ebbe a vállalkozásba fektetni. Ez általában egy személyes, szóban elmondott prezentáció, amely 15-30 perc körüli időtartamban történik. 🎤🚀Szinte mindig személyesen vagy mostanában videó hívás keretében adják elő, hiszen a világ számos országából kíváncsiak a befektetők. Utóbbi tapasztalataim szerint jellemzően hosszabb, amin részt vettem, azok kött volt 90 perces is.

A pitch deck ezzel szemben egy vizuális, PowerPoint, PDF vagy más prezentációs formátumban készült dokumentum, amely részletesen bemutatja a startupot. A pitch deck általában 10-15 diához van limitálva, és tartalmazza a legfontosabb információkat a cég üzleti modelljéről, piacról, termékről, pénzügyi tervekről, versenytársakról és a csapatról. A pitch deck tehát a pitch prezentáció támogató anyaga, amely segít a potenciális befektetőknek megérteni a startupot és annak növekedési lehetőségeit. 📊📈A netes platformokon általában mindkét forma párhuzamosan létezik, hiszen a befektetők a pitch deck tudatában kérdeznek az on-line pitch alatt a tulajdonosoktól.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket, így az itt megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni, az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására, a meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.