Diageo részvény (DEO) alapadatai, áttekintés

Diageo plc egy brit multinacionális italgyártó cég, amelyet 1997. december 17-én alapítottak a Guinness plc és a Grand Metropolitan egyesüléséből. A vállalat központja Londonban található, és világszerte körülbelül 30000 embert foglalkoztat. Több mint 200 márkát forgalmaz közel 180 országban, éves bevétele meghaladja a 20 milliárd USD-t, így a prémium italok piacának egyik vezető szereplője.

A legismertebb márkái közé tartozik a whiskyk, például Johnnie Walker, J&B, Buchanan’s, a sörök, mint a Guinness, valamint a röviditalok, például a Smirnoff vodka, Baileys krémlikőr, Captain Morgan rum, Tanqueray gin, Don Julio tequila. Fő versenytársai a globális prémium italiparban a Pernod Ricard, az LVMH és a Rémy Cointreau, valamint regionális szinten a kisebb, dinamikanusan növekvő craft és prémium italgyártók. Érdekesség, hogy stratégiai partnerként és vetélytársként is jelen van az LVHM által birtokolt Moët Hennessy-vel közös pezsgő‑ és borpiaci tevékenységeiben.

Piaci kapitalizáció: 40.7 milliárd GBP

Befektetői kapcsolattartás: https://www.diageo.com/en/investors

iO Charts részvény aloldal: DEO

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Diageo (DEO) specialitásai

- Hogyan termeli a pénzt a Diageo (DEO) és milyen piaci előnyökkel rendelkezik?

- A Diageo (DEO) metrikái

- A Diageo (DEO) felvásárlásai

- A Diageo (DEO) menedzsmentje

- Konkurensek: a Diageo (DEO) ellenfelei

- Milyen kockázatokat fut a Diageo (DEO) ?

- A Diageo (DEO) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Diageo (DEO) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

Az alkoholfogyasztás és általánosságban az erjesztett italok gyártása szinte egyidős az emberiséggel. Bár technológiai értelemben sokat fejlődött a készítés mechanizmusa, de maga a végtermék lényegében évszázadok óta változatlan. Nagyon tradicionális iparág, ahol a márkaerő rengeteget nyom a latba, a legtöbb cég több száz évre vezeti vissza az eredetét. Ez egy nagyon érett, stabilitást adó szegmens, nem véletlenül hívják defenzív fogyasztási szektornak. Alapvetően az alkoholpiacot, ami évi 1.7 billió USD-s szegmens a Grand View Research szerint (Alcoholic Drinks Market Report), nagy, koncentrált szereplők alkotják, viszont ez is alszegmensekre tagozódik. Mivel az árazási ereje ezeknek az alkoholoknak eltér, ezért egyes vállalatok igyekeztek magukat elszeparálni egymástól. E szerint van:

- égetett szeszek piaca: vodka, whiskey, ezen belül Tennessee, Scotch, konyak, gin, tequila stb.

- borok és pezsgők piaca

- alacsony alkoholtartalmú italok, pl. sör, seltzer stb.

💡A fentiek közül a legnagyobb árazási ereje a prémium röviditaloknak van, azok közül is azoknak, amiknek a desztillációja sok évvel korábban történt.

Például a Johnny Walker Red Label után a Black Label, majd a Blue Label következik, ezeken sokkal magasabb a haszon, mint az alacsonyabb árazású ekvivalensein. Természetesen a sör piacon is vannak prémium árazású termékek, a Guinness tipikusan ilyen.

A prémium égetett szesz piac egyik tulajdonsága, hogy ciklikusabb, mint például a sör piac, hiszen az alkohol ivás nem létszükséglet, emiatt a prémium italok vásárlását hajlamosak a vásárlók elhalasztani. Érdemes a cégeket is szétválasztani az egyes alszegmensek szerint:

- szeszes italok: Diageo (DEO), Brown-Forman (BF-B), Remy-Coientreau (RCO), Pernod Ricards (RI), LVMH (MC) a Henessy konyakkal

- alacsony alkoholtartalmú italok: AB In-Bev (BUD), FeverTree stb., Diageo (Guinness)

- pezsgő: LVMH-Diageo (Moet)

Közös tulajdonságuk a szeszesital piac nagyágyúinak, hogy mindegyik széles várárokkal rendelkező cég, gyakorlatilag néhány nagy szereplő uralja a piacot, ellentétben például a sörgyártókéval, ahol mindenki kraft sört csinál, meg üzemet épít. Ebből még egy dolog következik, hogy a röviditalok piacára való belépés lényegesen bonyolultabb, mint csak sört készíteni. Ennek az oka az alábbi:

- tradíció (vagy annak hiánya): a fogyasztóknak nagyon fontos a megbízható, prémium márka, ami nehezen reprodukálható.

- gyártási folyamat: mivel itt akár sok tízéves érlelési folyamatok is vannak, az alkoholokat tárolni kell, és a végeredmény, ha hiba kerül a folyamatba, eléggé kiszámíthatatlan. Vagyis, nemcsak a megfelelő alapanyagokon és a tárolási kapacitáson múlik a dolog, hanem a szakértelmen is.

- disztribúciós hálózat: a termékek terítése a megfelelő ügyfeleknek nem annyira egyszerű. Egy Johnnie Walker Blue Label 200 USD, ezt nem a sarki boltból fogják megvenni a fogyasztók, de vannak ennél drágább termékek is, a legdrágább JW majdnem 30000 USD!

☝🏻A szeszesital egy érett piac, vagyis relatíve kicsi, de stabil volumen bővüléssel és árnövekedéssel kell számolni. Hosszabb távon alacsony egyszámjegyű, 3-5%-os növekedésre kell számítani a prémium szegmensben.

A piacot álló csillagok uralják, diszruptív technológiák megjelenése nem valószínű, mert nem igazán lehet a hogyan megbontani, több száz éve ugyanaz a metódus, ráadásul az új neveknél pont a tradíció hiánya gátolja meg, hogy betörjenek a piacra. A teljes alkoholos piacon belül a szeszesital alszegmens gyorsabban nő, mint a többi, és ezen belül a prémium márkák növekedése még nagyobb.

A lenti ábrát érdemes megszemlélni, ami azt mutatja be, hogy az alkoholfogyasztás ugyan összességében csökken, de erőteljesen premizálódik. Ahogy gazdagodnak az emberek és bővül a populáció, úgy emelkedik a prémium alkoholos italok vásárolt mennyisége. Ez egyben azt is jelenti, hogy az egyes alszegmensek eltérő módon növekednek az aggregált, 3-5%-os növekedéshez képest.

🥂Alkoholos italkategóriák éves növekedése

| Szegmens | CAGR (%) | Megjegyzés |

|---|---|---|

| RTD koktélok | 15.4 | Kiemelkedő növekedés, prémium RTD húzza |

| Konzervált/dobozos alkoholos italok | 11.7 | USA és APAC régiókban kiugró trend |

| Prémium alkoholos italok | 10.2 | Prémiumizáció fő motorja |

| Általános RTD italok (átlag) | 7.1 | Átlagos növekedés a teljes RTD kategóriában |

| Teljes alkoholpiac (átlag) | 3.5 | Stabil, de mérsékelt piac |

| Nem prémium, tömegpiaci italok | 1.0 | Telített, alacsony árrésű szegmens |

| Olcsóbb szeszes italok (low-end spirits) | –0.5 | Kiszorulóban a minőségi italok térnyerése miatt |

Ezt támasztja alá a második táblázat, amit az IWSR 2025-ös tanulmánya is mutat (5 shifting trends in the Alcohol Market), hogy minél magasabb presztízsű a termék, annál inkább növekszik a szegmense. A többi szegmens bővülését a lenti összefoglaló táblázatban láthatjátok.

🍷Alkoholos italkategóriák növekedése

| Szegmens | Volumen CAGR | Érték CAGR | Trend / Megjegyzés |

|---|---|---|---|

| nem alkoholos italok | +7 % | – | Erőteljes növekedés |

| RTD | +2 % | +5 % | Prémium RTD húzza |

| Tequila | +2 % | +3 % | Globálisan nő |

| Scotch whisky | +4 % volum. | – | India, Törökország |

| Premium-plus sör & cider | +2–3 % | – | Kiforrott növekedés |

| Borok | –1 % | – | Csökkenő volument, prémium szegmens mentheti meg |

| Teljes TBA piac | –1 % volum. | +3 % érték | Fejlődő régiókban növekszik főleg |

Ezzel szemben a “prestige plus” kategória akár 15%-ot növekedhet egy korábbi IWSR elemzés szerint, ami egy óriási különbség a hagyományos kategóriákkal szemben. A Diaego (DEO) és a Brown-Forman (BF-B) leginkább a super-premium/ultra-premium/prestige/prestige plus kategóriákban érdekelt.

🥃IWSR árkategóriák a szeszesitalok esetében

| Árkategória | Retail ár (75 cl USD) | Jellemzők |

|---|---|---|

| Value (alap) | < 23 USD | Belépő szint, tömegpiaci, alacsony árrésű |

| Standard | 10–25 USD | Átlagos minőség, hagyományos márkák |

| Premium | 25-31 USD | Érezhető minőségjavulás, prémium márkák kezdete |

| Super‑Premium | > 31 USD | Elkötelezett prémium fogyasztóknak, trendkövetőknek |

| Ultra‑Premium | 45-100 USD | Luxus szint, limitált kiadások, kézműves minőség |

| Prestige & Prestige Plus | Prestige: 100-199 USD Prestige Plus: > 200 USD | Igazi luxus termékek – magas státusz, exkluzív csatornák |

Mit tekintünk prémium égetett szesznek? Egyrészt azt, aminek az árazása ezt indokolja, másrészt ahol a felhasznált anyagok minősége és az érlelési folyamat hossza indokolja ezt. Erre nagyon jó példa a Diageo (DEO) által birtokolt Johnny Walker márka, aminek a termékeit a fenti táblázatban látható módon lehet besorolni, ezt hívják árlétrának. Mint látható, az ár arányosan nő az érlelési idővel, mert sokkal szűkebb a kínálat és nagyobb a presztízs:

🍾A Diageo Johnny Walker termékek árkategóriái

| Termék | Árkategória (IWSR) | Érlelési idő | Hozzávetőleges ár (USD) |

|---|---|---|---|

| Red Label | Standard | nincs (NAS) | $25 |

| Black Label | Premium | 12 év | $40 |

| Green Label (15 Year) | Premium | 15 év | $65 |

| Aged 18 Years / Platinum Label | Super-Premium | 18 év | $90 |

| Blue Label | Ultra-Premium / Prestige | vegyes (25–60 év) | $180–450 |

| Master’s Edition 50 y.o. | Prestige-Plus | 50 év | $25000 |

A lényeg az, hogy minél drágább egy égetett szesz, hosszabb távon annál nagyobb növekedésre számíthat. Arról pedig nem is beszélve, hogyha alkoholizmust nem is, de azért mindenképpen egy jóleső érzést okoz az alkoholfogyasztás, tehát van egy erős megtartó hatása a dolognak.

Végére pedig egy érdekesség egy korábbi MorningStar elemzésből: nemcsak az üzemmérettel lehet ár- és költségelőnyt kiharcolni, hanem azzal is, hogy egy prémium termék létrehozza a saját niche piacát, ami egy adott márka köré épül, amit más nem tud reprodukálni:

“Small brands can command a price premium, depending on scarcity and the consumers’ perception of product quality. For example, The Balvenie is a Speyside single malt, the second largest brand of privately held William Grant & Sons, behind Glenfiddich. Its volumes are roughly half of those of The Singleton, Diageo’s comparable single malt. The Balvenie 12 Year-Old, a Speyside single malt, retails at a 67% price premium to The Singleton 12 Year-Old, according to our sample data. Very little financial data is available for William Grant & Sons, but a healthy 16% net income margin, according to PitchBook, indicates that the much smaller business is almost as profitable as Diageo, which generates a net income margin in the low-20% range.”

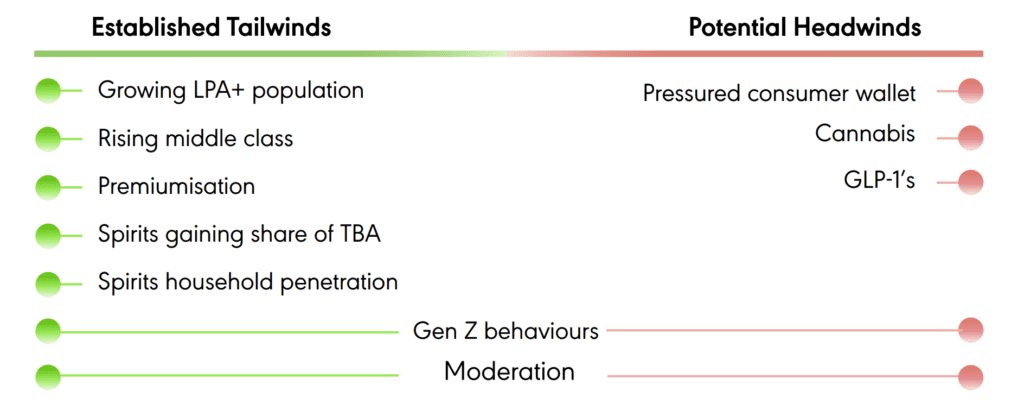

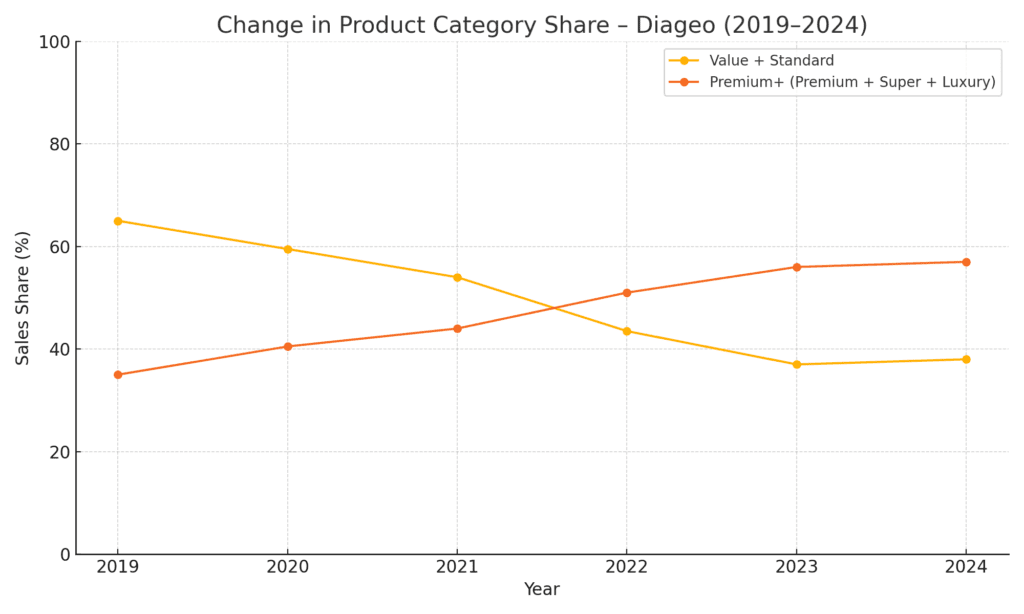

A fentiek rendkívül pozitívnak tűnnek, de érdemes megnézni, hogy milyen hátszéllel és szembeszéllel kell megküzdenie az alkoholpiacon versenyző cégeknek. Ami jól látszik, hogy a sztenderd szegmensben szereplő sörök és borok piaca, amiket az átlagemberek nagy tömegben fogyasztanak, szűkül, ezzel szemben a prémium alkoholok piaca növekszik. Ez a kettős hatás az alábbiak miatt alakulhatott ki:

❌Alkoholpiacon ható ellenszél

- ❌bűn részvény: sokan nem szeretnek olyan részvényekbe fektetni, amelyek társadalmilag nem hasznosak vagy kártékonyak. Ilyen az alkohol és a dohányipar, a szennyező nyersanyagok kitermelése, mint az olajipar, a függőséget okozós szerek, mint az alkohol, a kannabisz, a szerencsejáték, vagy pedig a pusztításra kihegyezett fegyveripar.

- ❌csökken az alkohol fogyasztás és egyre népszerűbb az egészséges életmód: az alkohol egészségromboló hatását számtalan tanulmány bizonyítja. Mivel a mozgás, az egészségesebb étrend folyamatosan teret nyer, ebbe nem igazán fér bele az alkoholfogyasztás, ráadásul a bor részben pozitív hatása, az antioxidáns státusz, is megdőlni látszik, de minimum vitatott, mint előny. Ami a csökkentett alkoholfogyasztást illeti, ez nemcsak az egészséges életmóddal függ össze, hanem generációs kérdés is: egyszerűen a Z generáció tagjai kevesebb alkoholt fogyasztanak. Ők jelenleg a 30-as éveikben járó korosztály, akik fizetésben és karrierben most érnek a csúcsra.

- ❌az alkoholvásárlás halasztható kiadás: bizonytalan gazdasági helyzetben elhalasztják a fogyasztásukat a vásárlók, ez különösen igaz a drágább szeszes italokra, ellentétben az olcsó sörrel és borral, amik sokkal kevésbé fluktuálnak.

- ❌GLP-1 gyógyszerek: a GLP-1 gyógyszerek, mint az Eli Lilly termékei (LLI) és a Novo Nordisk Ozempic, Wegovy, Mounjaro termékei – Novo Nordisk részvényelemzés) robbanásszerű terjedése valós kockázatot jelent az alkoholfogyasztásra és ezzel együtt az egész alkoholiparra. Ez nem csak spekuláció: az IWSR, a Morgan Stanley és az LVMH is reagált már erre a trendre. Nagyon leegyszerűsítve a dolgokat, ezek fogyasztó gyógyszerek, amelyek hatnak az agy jutalmazási rendszerére. A dopamin-receptor útvonalakat tompítja, így az alkohol iránti vágy is csökken, hasonlóan a túlevéshez vagy dohányzáshoz.

✅Alkoholpiacon ható hátszél

- ✅tradíció: a többszáz évre visszakövethető tradíció nem igazán kopik meg. Egy többszáz éves márkanév presztízse az idő előrehaladtával tovább erősödik, és egyre inkább prémiumnak érződik.

- ✅a szeszesitalok térnyerése a többi italfajta kárára: érdekes kérdés, ez miért következik be, de jellemzően a vodka/tequila/konyak/rum fogyasztási aránya növekszik a többi kárára. Én azért nem látom ezt az összefüggést ennyire egyértelműnek, simán lehet, hogy például a sör fogyasztása akkor is csökkenne, ha a röviditaloké nem emelkedne.

- ✅a jómódúak száma emelkedik: a világban egyre nagyobb a vagyon és ezek viszonylag egyenlőtlenül oszlanak el. A jómódúak pedig hajlamosabbak magasabb árazású alkoholokat vásárolni, mint a szegényebb réteg. Ezek a szereplők ráadásul kevésbé hajlamosak recesszióban visszafogni a fogyasztásukat, mert magasabb a jövedelmük. De ami fontos, a prémium és luxuspiacon kétféle termék van: puha és a kemény luxuscikkek, előbbibe tartozik az alkohol. A puha luxustermékek tipikusan fogyasztható, viselhető, élményszerű luxust biztosítanak, amely idővel elhasználódik vagy elfogy. Ezek kevésbé ellenállók a gazdasági recesszióval szemben.

- ✅reprezentatív eszköz: nagyon sok olyan ország van, például Kína, ahol presztízskérdés az üzleti életben, hogy milyen alkohollal kínálják meg az ügyfeleket. Ilyen például a Kweichow Moutai, ami kizárólag prémium kínai italokat forgalmaz. Nagyon sok esetben egy üzletkötés során nem engedhetik meg maguknak ezek a szereplők, hogy ne vásároljanak ilyen termékeket.

A kettő oldalt ütköztetve azt lehet látni, hogy a kis árazási erővel rendelkező gyártók esetében sokkal nagyobb a verseny, mint a presztízsgyártóknál és kisebb ütemben is növekednek, sőt, sokszor csökkennek, mint a prémium szegmens szereplői. Ezek alapján négy+1 céget és a prémium márkákat lehet kiemelni a piacon:

🪧A legfontosabb prémium alkoholgyártó cégek

| Cég | Fő prémium alkoholos márkák |

|---|---|

| Diageo (DEO), angol | Johnnie Walker Gold & Blue Label, Lagavulin, Talisker, Mortlach, Don Julio, Tanqueray No. TEN, Cîroc, Ketel One, Ron Zacapa, Baileys Luxe, Guinness |

| Brown‑Forman (BF.B), amerikai | Jack Daniel’s Single Barrel, Woodford Reserve, Glendronach, BenRiach, Herradura, El Jimador, Diplomático, Finlandia, Gin Mare, Chambord |

| Pernod Ricard (RI), francia | Chivas Regal, Royal Salute, The Glenlivet, Aberlour, Jameson, Redbreast, Martell, Havana Club, Absolut, Beefeater, Perrier-Jouët, G.H. Mumm |

| Kweichow Moutai, kínai | Moutai Baijiu (Feitian, 15 Year, Prince, special reserve és limitált kiadások) |

| LVMH (MC), francia | Moët & Chandon, Dom Pérignon, Veuve Clicquot, Krug, Ruinart (pezsgők), Hennessy (cognac), Glenmorangie, Ardbeg (single malt whisky), Belvedere (vodka), Volcan De Mi Tierra (tequila), Château d’Yquem (bor) |

Valójában a kínai Kweichow Moutaiba eléggé nehéz közvetlenül megvásárolni, viszont a másik 4 céggel mindenképpen számolnia kell annak a befektetőnek, aki a prémium alkoholpiacban gondolkodik. Viszont a LVMH igazából egy konglomerátum, az alkohol kis részét teszi ki a bevételnek, ezért valószínűleg az alkoholpiacba való befektetés nem rajtuk keresztül a legegyszerűbb.

🙋♂️A Diageo (DEO) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

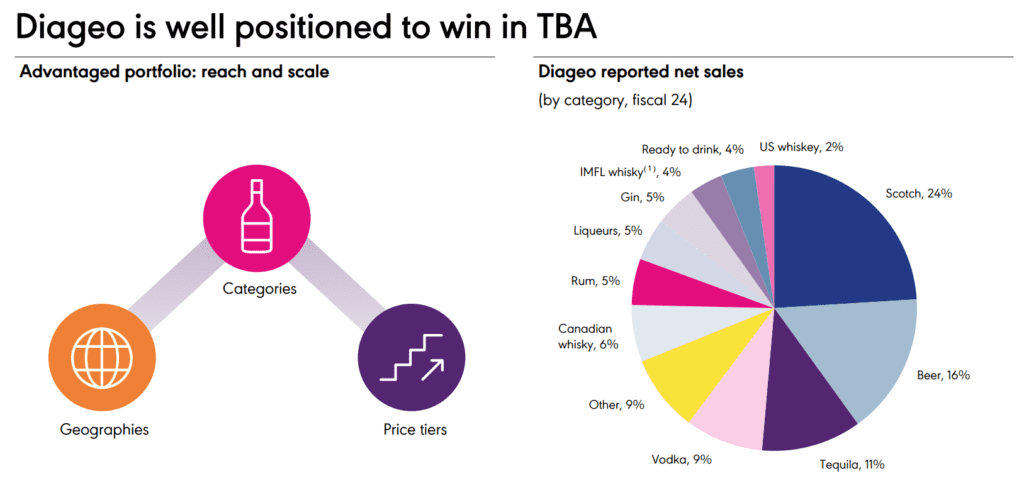

A Diageo (DEO) a világ legnagyobb alkoholos holding cége, olyan mint a LVMH (MC.PA) a luxus ruházatban. Főbb márkái a Johnnie Walker (ami a világon a legnagyobb számban eladott szeszesital), illetve a Guinness prémium sörmárka. A Diageo (DEO) birtokolja a Tanqueray márkát is, ami a világ leghíresebb ginje vagy éppen a Bailey’s, ami a legjobban fogyó krémlikőr. Mivel ez egy holding cég, a felvásárlások mindennaposak, folyamatosan megeszi a piacon a kisebb konkurenseket és ezzel bővíti a kínálatát.

A Diageo (DEO) egy kifejezetten diverzifikált vállalat, a világ számtalan országában forgalmazzák a termékeiket és a legtöbb alszegmensben vezető szerepet töltenek be az IWSR kutatásai szerint, ahol nem, ott pedig a második helyet foglalják el.

A Diageo (DEO) vállalatnak van egy közös leányvállalata a LVMH-val, mégpedig a Moet-Hennessy luxusipari márkákban, ahol a Diageo (DEO) részesedése a vállalatban 34%. a Diageo (DEO) leginkább a Brown-Formannal (BF-B) versenyez (Brown-Forman részvényelemzés):

- whiskey szegmens: a Woodford Reserve, a Gentleman’s Jack, a Jack Daniels (BF-B) a közvetlen ellenfele a Diageo (DEO) Johnny Walkerjének, ezek palackja durván 40 USD-be kerül.

- Tequila szegmens: a Herradura (BF-B) a Tanqueray-jal versenyez (DEO)

A Diageo (DEO) a márkáit besorolja különböző szegmensekbe, és ezeket közzéteszi az éves jelentéseiben, vagyis érdemes ezeket olvasgatni.

A Diageo (DEO) tudatában van annak, hogy csökken az alkoholfogyasztás volumene, ezért sok termékvonalából van alkoholmentes variáns is azoknak, akik szeretik egy adott termék ízét, viszont az alkohol negatív hatásait nem akarják elszenvedni.

💰Hogyan termeli a pénzt a Diageo (DEO) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

A Diageo (DEO) nem meglepő módon alkohol eladásából keresi a kenyerét. Gyakorlatilag prémium alkoholos italokat forgalmaz, aminek nagy része szeszesital, egy kisebb része, a Guinness a sör. Mivel ezeket az alkoholokat nagyon jó minőségű alapanyagokból kell előállítani, illetve sok éven át érlelni a prémium és az e fölötti sávokba sorolt termékeket, a Diageo (DEO) egyik legnagyobb versenyelőnye az általuk birtokolt főzde- és lepárlókapacitás. Az a cég, ami a főzdét és a letárolásra alkalmas kapacitást birtokolja, az tud hosszabb távon egyre inkább prémium italokat előállítani.

A Diageo (DEO) leginkább a scotch whiskey piacán erős, 30 lepárlóval rendelkezik, ez nagyjából a piac 40%-a, amivel piacvezető, míg 8%-kal a Wiliam Grant & Sons a harmadik, tehát a scotch szegmensben a Diageo piacvezető. A legnagyobb főzdék az alábbiak:

- 🏭Cameonbridge, 30 millió liter scotch évente

- 🏭Glen Ord: 11.9 millió liter

- 🏭Caol Ila: 6.5 millió liter

- 🏭Dufftown: 6 millió liter

Azt viszont nem szabad elfelejteni, hogy a piacon van még tennessee, kanadai típusú whiskey is, ezek mind az alszegmensek további alszegmensei. Utóbbiban szintén brutálisan erős, a St. Clairben található Crown Royal üzem 20 millió literes kapacitása az egyik legnagyobb a világon. Szintén fontos az, hogy a single-malt típusú lepárlás, drágább, brand‑építő, míg a grain whisky a blendek olcsó, tömegtermelésre alkalmas whiskey-k alapanyaga. Egy lepárló profilja tehát üzleti, stratégiai különbséget is jelent: ha maltot főznek, brandet építenek. Ha graint, pénzt keresnek volumenből.

Nagyjából a scotch piachoz hasonló dominancia igaz a prémium vodka piacra is, ahol 62%-os részesedése van a Diageo-nak, illetve a különböző kézműves röviditalokra is, ahol 27-28%-os a piaci részesedést birtokol. Szintén piacvezető tequila lepárlásban, tehát kimondhatjuk, hogy nemcsak eladási oldalon világelső, hanem a termelési lánc másik végén is.

🏭 Kapacitás és piacrészesedés fajlagosan

| Kategória | Jelentős infrastruktúra / kapacitás | Kiemelkedő beruházások / tények |

|---|---|---|

| Scotch whisky (Diageo) | 30 lepárló Skóciában (28 malt + 2 grain); Cameronbridge grain 30 millió liter/év; Diageo ~ 40% globális scotch kapacitás | Port Ellen újraindítás 185 millió GBP beruházással |

| Tequila (Diageo) | Új jalisco-i üzemek mexikói bővítése | Évente 25 millió liter tequila USA-ba szállítás fő kapacitásbővítéssel |

| Vodka (Diageo + ipar) | Diageo globális vodka-portfólió; iparági méretek 50 milliárd USD tavaly, 5.4% CAGR-ral | Nincs konkrét lepárló szám, dominál a prémium vodka piacon (62%) |

| Crown Royal (Diageo) | Új kanadai lepárló St. Clair, 20 M liter/év kapacitással | Kanadai whisky kapacitás bővítés |

| Craft spirits (globális) | 21–30 milliárd USD piac; É –Amerika 59% részesedés | Nagy léptékű gyarapodás: 27–28% CAGR, craft lepárlók rohamosan nőnek |

Most nézzük meg, hogy a Diageo (DEO) pontosan melyik típusú alkoholból és milyen földrajzi megoszlással szedi be a bevételeleit:

- 80% szeszesital, ebből

- Scotch 24%

- Tequila: 11%

- Vodka: 9%

- Kanadai whiskey: 6%

- Rum: 5%

- Likőrök: 5%

- Gin: 5%

- IMFL whiskey: 4%

- US whiskey: 2% (gondolom tennessee, de itt a Brown Forman az erősebb)

- Egyéb: 9%

- 16% sör, főleg Guinness

- 4%, ready to drink, vagyis az előre bekevert italok száma

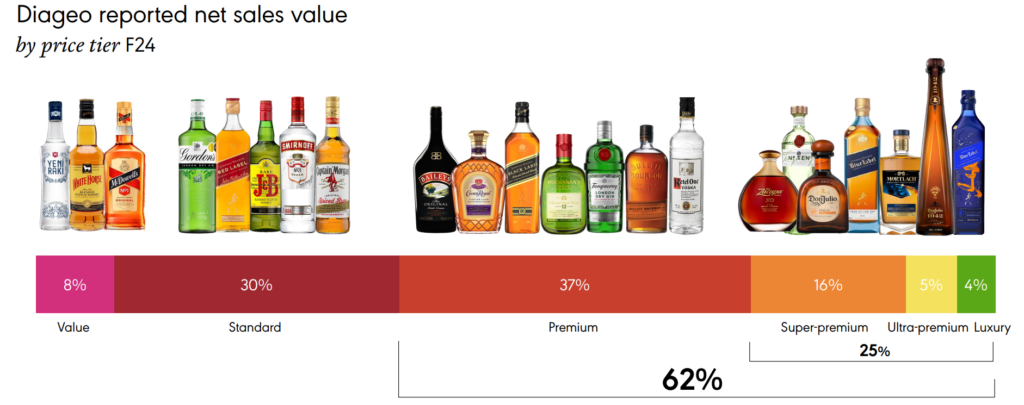

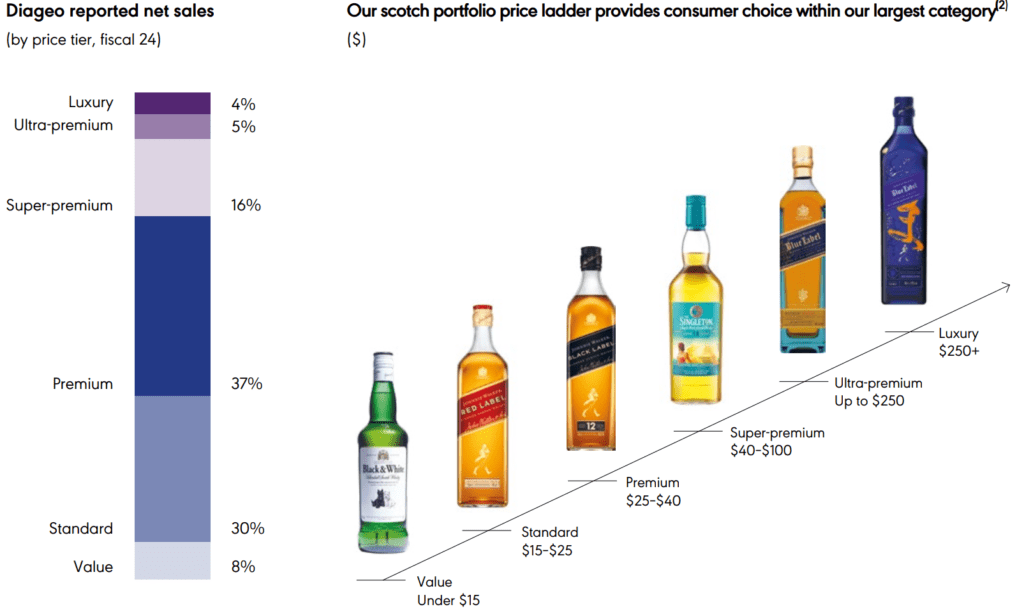

A fentiek viszont nem mondják el a lényeget, hogy melyik ital milyen kategóriába sorolható be, vagyis hogy mennyire premiumizált az adott termék. Értelemszerűen a prémium/szuper-prémium/ultra-prémium/luxus/szuper-luxus szintek számítanak, míg a nagy volumenben eladott tömeg/sztenderd kategóriák igazából a mindennapi fogyasztásra szánt termékei a Diageo (DEO) palettájának.

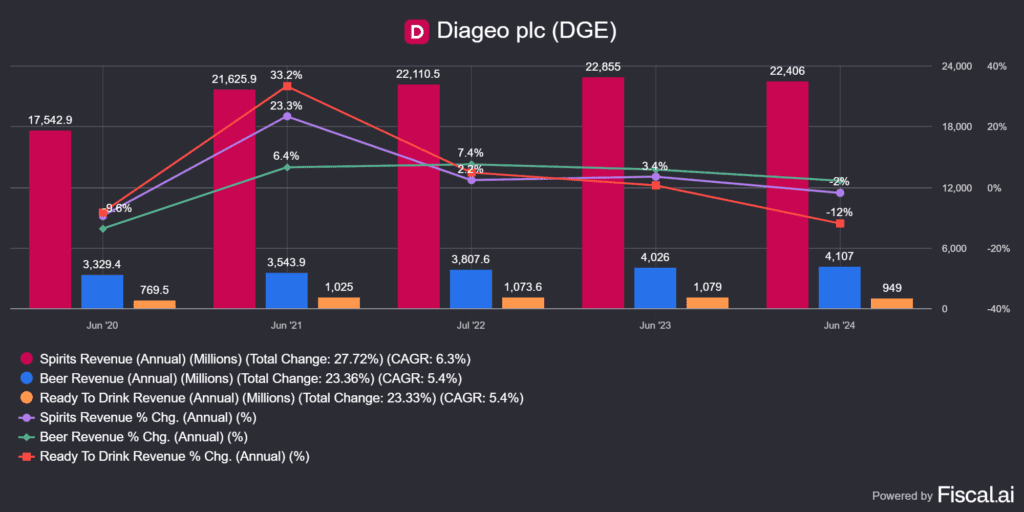

A teljes bevétel tavaly 20.2 milliárd GBP-t tett ki. Ezen belül néhány példa (a százalékok a bevételt jelentik):

- luxus (250+ USD): 4%, Johnny Walker Blue label Ultra, Brora, Port Ellen, Ghost and Rare, Justerini & Brooks

- ultra-prémium (250 USD-ig): 5% Johnnie Walker Blue Label, Ciroc, Zacapa, Cas Amigos (George Clooney) tequila stb.

- szuper-prémium (40-100 USD): 16%, Singelton

- prémium (25-40 USD): 37%, Johnnie Walker Black label, Bailey’s stb.

- sztenderd és alatta (0-25 USD): 38%, Johnnie Walker Red Label, Smirnoff, Captain Morgan (rum), Black&White stb.

forrás: Diageo (DEO) éves jelentés, az egyes termékek árszintjei

A fentiekből látható, hogy nagyjából 1/3 arányban jön a bevétel sztenderd és a prémium, míg nagyjából 1/4 bevétel a szuper-prémiumnál vagy annál is jobb minőségű termékekből. Befektetőként az az előnyös trend, ha a prémium és a drágább szegmensekben szereplő termékek aránya növekszik. Ezekre csak közvetett adatokat találtam, de azok így is beszédesek: a termékportfólió tolódik a jobb minőségű termékek felé, ami kifejezetten üdvözítő.

Mint látható, minél magasabb árazású a márkán belül egy termék, ahogy lépked fel a vásárló az árlétrán, annál nagyobb az adott üvegen elért haszon, ami ebben az esetben a Johnny Walker Blue Label Special 94%-os értékében tetőzik. Ebből két dolog következik: a cégnek a termékmixet el kell tolnia a minél inkább prémium termékek felé, a második pedig, hogy ez egy nagyon lukratív üzleti modell, hiszen a prémium termékre nem rakódik rá különösebben sok extra költség, miközben az ára sokszorosa az alapterméknek. Vagyis az ár- és a költségnövekedés nem arányos.

Érdemes néhány szót ejteni a Diageo (DEO) egyes termékvonalairól is, hiszen így lehet igazán megérteni, hogy mitől is annyira erős a Diageo (DEO) az alkohol szegmensben és miért tudják olyan nehezen elvenni a konkurensek a piaci részesedését.

Diageo scotch whiskey szegmense (24% bevétel)

A Diageo-nak 30 főzdéje van Skóciában, állítólag az országban 22 millió whiskey-s hordó van, amiből 17 millió a Diageo (DEO) tulajdona. Egy új hordónyi whiskey 250-500 GBP áron adható el, de az Ardberg főzdéből a legdrágább hordó 16 millió GBP-ért kelt el. Vagyis, ezek alapján csak a hordóállományban lévő whiskey 5-10 milliárd GBP-t tehet ki. Ez egyben egy nagyon durva monopóliumot is jelent, hiszen a Diageo a 77%-át birtokolja Skócia teljes kapacitásának. A Johnny Walker Red Label a világon legnagyobb számban eladott whiskey-je, amiből 259 millió palackot adtak el tavaly, ami nyolc évvel korábban még csak 224 millió volt. A JW a világ 10. legértékesebb rövidital brandje volt 2022-ben (World’s Most Valuable Spirit Brands).

🥃 Top 10 whisky márka global volume alapján (9 L kartonban, 2024)

- McDowell’s (Indian whisky – United Spirits, Diageo) – ~ 31.4 millió karton

- Royal Stag (Indian whisky – Pernod Ricard India) – ~ 27.9 millió karton

- Officer’s Choice (Indian whisky – Allied Blenders & Distillers) – ~ 23.4 millió karton

- Imperial Blue (Indian whisky – Pernod Ricard India) – ~ 22.8 millió karton

- Johnnie Walker (Scotch – Diageo) – ~ 21.6 millió karton

- Jim Beam (Bourbon – Beam Suntory) – ~ 16.7 millió karton

- Jack Daniel’s (Tennessee – Brown‑Forman) – ~ 14.6 millió karton

- Jameson (Irish – Pernod Ricard) – ~ 11.1 millió karton

- Ballantine’s (Scotch – Pernod Ricard) – ~ 9.2 millió karton

- Chivas Regal (Scotch – Pernod Ricard) – ~ 4.6 millió karton

Mértékegység minden alkohol esetében: 9 literes karton, ami 12 db 0.75-ös üveget jelent

Diageo sör szegmense (16% bevétel)

A Guinness a második legnagyobb márkája a Diageonak, és az egyik legnagyobb tradícióval rendelkező alkohol márka. 100 országban forgalmazzák és 50 országban főzik, tavaly 850 millió litert adtak el belőle. Tavaly organikusan is jelentős, 15%-os bevétel és 5% volumen növekedést produkált. A Guinness üzletág lényegesen kisebb marzzsal dolgozik, mint a whiskey. A sörfogyasztás kb. 50%-a a britek volt afrikai gyarmatairól érkezik. Például Nigéria megelőzte 2007-ben sörfogyasztásban Írországot.

🍺 Top 10 sörmárka globális eladások alapján (9 L karton)

- Snow Beer (China Resources) – 1 milliárd karton (~9 milliárd liter) – a világ legnagyobb volumenű sörmárkája

- Budweiser (AB InBev) – ≈ 230 millió karton

- Heineken (Heineken N.V.) – ≈ 130 millió karton

- Tsingtao (Tsingtao Brewery) – ≈ 100 millió karton

- Corona (AB InBev) – ≈ 95 millió karton

- Carlsberg (Carlsberg Group) – ≈ 65 millió karton

- Coors Light / Miller Lite (Molson Coors) – ≈ 55 millió karton

- Asahi Super Dry (Asahi Group) – ≈ 45 millió karton

- Yanjing (Beijing Yanjing Brewery) – ≈ 40 millió karton

- Guinness (Diageo) – ≈ 13 millió karton – prémium stout, mégis a top 10-ben

Diageo tequila szegmense (11% bevétel)

A két húzónév a Don Julio és a Casamigos márkák. A piacvezető tequila márkák a Jose Cuervo és a Bacardi Patron, előbbi gyártóval volt egy márka cseréje a Diageonak 2013-ban, amikor elcserélte a Bushmills ír viszkit a Don Julio tequila márka tulajdoni jogaira. 2017-ben a Jose Cuervoból évi 11.7 millió hordót adtak el, míg a Bacardi Patronból durván 5.1-et. Ugyanebben az évben 1 milliárd USD-ért felvásárolta a Diageo (DEO) a Casamigos-t, amiből 100000 db 9L-es hordót adtak el nyolc éve, 1 milliót négy éve, két éve pedig már 3.2 milliót. Tavaly fordult a széljárás, és 21%-os esést produkáltak, de a növekedése így is bámulatos.

2013-ban megvette a Diageo (DEO) a DeLeon ultra-prémium tequila márkát, amit Sean „P Diddy” Combs rapperrel közösen birtokolnak, ahogyan a Ciroc vodka márkát is. Pici volumen, de ultra magas árazás jellemzi.

🌵 Top 10 tequila márka (9 L kartonban, 2024)

- José Cuervo (Proximo Spirits – Beckmann család) – ≈ 4.92 millió karton

- Don Julio (Diageo) – ≈ 3.33 millió karton

- Patrón (Bacardi Limited) – ≈ 2.33 millió karton

- Casamigos (Diageo) – ≈ 1.96 millió karton

- 1800 Tequila (Proximo Spirits – Beckmann család) – ≈ 2.05 millió karton

- Gran Centenario (Proximo Spirits) – ≈ 0.27 millió karton

- Hornitos (Suntory / Brown‑Forman) – ≈ 1.57 millió karton

- Espolòn (Campari Group) – ≈ 1.58 millió karton

- El Jimador (Brown‑Forman / Herradura) – ≈ 1.30 millió karton

- Olmeca Altos (Proximo Spirits) – (Nem publikus konkrét mennyiség, de a top 10 tagja volt tavaly)

Diageo vodka szegmense (9% bevétel)

A legjobban fogyó márkájuk a Smirnoff, ami a világelső vodkamárka is egyben. 2022-2023-ban 26.5 millió hordónyi fogyott belőle, ami több mint a duplája az Absolut vodka 11 millió hordós mennyiségének. A Sminroff belépett az úgynevezett alcopop szegmensbe az ízesített vodkákkal, illetve a hard seltzer piacra, ami a szénsavas alkoholos üdítők piaca. A Diago (DEO) társtulajdonosa a Ketel One márkának is, ami a világ egyik legjobban fogyó vodka márkája.

🌍 Top 10 legnagyobb vodka márka (2024)

- Smirnoff (Diageo) – 24.4 millió karton

- Absolut (Pernod Ricard) – 12.7 millió karton

- Tito’s Handmade Vodka (Független, Tito Beveridge – Fifth Generation, Inc.) – 12.2 millió karton

- Khortytsa (Global Spirits, Ukrajna) – 11.2 millió karton

- Morosha (Global Spirits, Ukrajna) – 10.3 millió karton

- Hlibny Dar (Bayadera Group, Ukrajna) – 10 millió karton

- Żubrówka (CEDC International / Maspex Csoport – Lengyelország) – 9.5 millió karton

- Magic Moments (Radico Khaitan, India) – 7.1 millió karton

- New Amsterdam Vodka (E. & J. Gallo Winery, USA) – 4.9 millió karton

- Arkhangelskaya (Beluga Group, Oroszország) – 4.7 millió karton

Rum (5% bevétel)

Említhető nevek: Captain Morgan, ami a világ egyik legismertebbje és 2001 óta a Diageo (DEO) tulajdona. 2023-ban 260 millió EUR-ért megvette a a Diageo (DEO) a Don Papa Rum-ot is, ami egy prémium termék és olyan márkákkal versenyezhet vele mint a Havana Club.

🍹 Top 10 rum márka globális eladás alapján (9 L kartonban, 2023–24)

- Tanduay (Filippínó sugarcane rum – LT Group) – 27.5 millió karton

- Bacardi (Molasses-based/rhum – Bacardi Limited) – 21.1 millió karton

- Captain Morgan (Caribbean spiced/white rum – Diageo) – 12.9 millió karton

- Havana Club (Cuban-style rum – Pernod Ricard / Bacardi megosztva) – 4.6 millió karton

- Contessa (Indian rum – Global Spirits) – 1.3 millió karton

- Barceló (Dominican rum – Ron Barceló S.R.L.) – ~2.7 millió (a top 10-es adatok alapján)

- Appleton Estate (Jamaican rum – J. Wray & Nephew / Campari Group) – 1.1 millió karton

- Mount Gay (Barbados rum – Rémy Cointreau) – (20–25 országban erős, globális volumen ≈ 1–1.5 millió karton)

- Brugal 1888 (Dominican rum – Brugal & Co.) – (top prémium dominikai márka – kb. 1 millió karton)

- Ron Barceló szerepel már a 6. helyen, de ha más prémium márkákat részesítenénk előnyben, ide kerülhetne a Foursquare (Barbados) vagy Don Papa (Diageo) mindkettő: 0.9–1.2 millió karton körül

Gin (5% bevétel)

A világ két legnagyobb gin márkáját a Diageo (DEO) birtokolja a Gordont és a Tanqueray-t. 2017 óta a Gordon Pink Gin a legtöbbet eladott gin az Egyesült Királyságban. 2020-ban 335 millió USD-ért megvették az Aviationt Ryan Reynoldstól.

🍸 Top 10 gin márka globális eladás alapján (9 L karton, 2024)

- Gordon’s (Diageo) – ≈ 7.0 millió karton – klasszikus London Dry, a világ legnagyobb volumenű ginje

- Tanqueray (Diageo) – ≈ 3.0 millió karton – London Dry gin, stratégiai márka

- Bombay Sapphire (Bacardi Limited) – ≈ 2.4 millió karton – prémium London Dry

- Beefeater (Pernod Ricard) – ≈ 1.8 millió karton – ikonikus London Dry

- Hendrick’s (William Grant & Sons) – ≈ 0.59 millió karton (USA-n belüli eladás) – super-premium distillé cucumber-rose gin

- New Amsterdam (E. & J. Gallo Winery) – (Top 5–6 közt a volume-listákon) – modern, mix-barát gin

- Monkey 47 (Black Forest craft gin) – (Craft prémium, trendi, top 10-be tartozik volume alapján)

- Roku (Suntory – Japán gin) – (gyorsan növekvő, top 10 globálisan)

- The Botanist (Bruichladdich Distillery, Islay) – ≈ 0.1–0.2 millió karton – kézműves prémium gin

- Boatyard (északi craft gin) – (újra bekerült a top 2–3 trendlistákba, top 10 volumen szerint is)

Likőrök (bevétel 5%)

A legismertebb név a Bailey’s. A márkát 1974-ben alapították és két évtizeddel ezelőtt már 7.4 millió kartont adtak el belőle. Tíz évvel ezelőtt ugyanez 6.3 millió karton volt, innen nőtt 8.2 millióra az eladás tavaly. A likőr piac 10 éve stagnál, ezért új ízeket mutattak be, amiben van vegán alternatíva is, hogy felpörgessék az eladásokat.

🍸 Top 10 likőr‑márka globális eladás szerint (9 L karton, 2024)

- Baileys (Diageo) – ≈ 8.2 millió karton

- Disaronno (Illva Saronno / Gruppo Illva) – ≈ 3.5 millió karton

- Kahlúa (Bacardi Limited) – ≈ 3.3 millió karton

- Grand Marnier (Rémy Cointreau) – ≈ 2.8 millió karton

- Cointreau (Rémy Cointreau) – ≈ 2.5 millió karton

- Chambord (Pernaud Ricard) – ≈ 1.2 millió karton

- Jägermeister (Mast‑Jägermeister SE) – ≈ 1.1 millió karton

- Bols (Lucas Bols B.V.) – ≈ 1 millió karton

- Ricard Pastis (Pernod Ricard) – ≈ 0.6 millió karton

- Goldschläger (Sazerac Company) – ≈ 0.5 millió karton

Amint a fenti listákból látható, a Diageo (DEO) egy nagyon diverzifikált vállalat, aminek még a bevétele is viszonylag sok területről érkezik be, de ezekben a régiókban nem ugyanazokat az alkoholokat fogyasztják.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. A Diageo (DEO) esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): igen. Ez a legnagyobb cég a piacon, a legközelebbi vetélytársa a Brown-Forman (BF-B, Brown-Forman részvényelemzés), ami jóval kisebb, mint a Diageo (DEO). Viszont a méretgazdaságosság csak részben indokolja a versenyelőnyt, hiszen ha kizárólag ez számítana, akkor az Anheuser-Busch InBev és a Heineken magasabb árazási erejében és marzsaiban is meg kellene jelennie. Ezeket viszont a Diageo (DEO) tönkre veri, tehát valószínűleg a minőségi komponens számít többet.

- 🫸Kapcsolási költség (switching cost): valamennyire igen. Ez pusztán a prémium márkák megtartóereje, de mivel ezek nem alapvető fogyasztási termékek, ezért egyszerű őket lecserélni. Persze maga az élményfaktor sokat nyom a latba, például, ha én a Jack Daniels-t szeretem, ami egy tennessee whiskey, nem fogok scotch-ot inni. Viszont a fogyasztót semmi nem limitálja abban, hogy a Diageo (DEO) whiskey-je mellett a Brown Forman (B-FB) konyakját és a Pernod Ricard (RI) likőrjét is megvásárolja.

- 🫸Hálózat hatás (network effect): nincsen.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen. Maga a márkaerő és a készítési know how is az, illetve a márkák örökségét is nehéz reprodukálni. Gondoljatok bele abba, hogy vannak olyan brandek, amik több mint 200 évesek.

- 🫸Belépési küszöb a piacra (barriers to entry): magas. Nemcsak drága, hanem problémás is a piacra lépés, mert egy Johnnie Walker szintű nevet nem lehet csak a semmiből létrehozni. Az elosztóhálózatot fel kell építeni, ráadásul évekig kell a termékeket desztillálni. Nagyon hasonló a luxusipari márkák erejére, hogy a felfuttatás irdatlan sokba kerül, egyszerűen nem éri meg beleölni a tőkét és az időt. Van továbbá a nagy alkoholos cégeknek még egy előnyük, amit egyetlen másik vállalatnál sem láttam: a megnövelt érlelési időből származó bevétel eltolódásának hatása. Vagyis, ha egy új versenyző akar belépni a prémium alkoholok piacára, akkor egy sokáig érlelt termékkel kell előállnia, ami majd csak a belépés pillanatától számított 12/18 vagy éppen 50 év múlva áll rendelkezésre, lévén ennyi az érlelési folyamat hossza.

Összességében azt gondolom, hogy ez egy érett, széles várárokkal rendelkező vállalat, ami nagyon lassan, de bővül és nem nagyon lehet megtörni sem ezt a trendet. Viszont, az is beszédes, hogy bár a Diageo (DEO) a piacvezető vállalat sok területen, van még pár hasonló méretű versenytársa, mint a Brown-Forman (BF-B), a Pernod Ricard (RI) és az LVMH (MC.PA), tehát a piac fragmentált, ami egyben jó és rossz is. Nehéz kialakítani totális fölényt, viszont a kisebb szereplőket fel lehet vásárolni.

🎢A Diageo (DEO) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi tesztekhez képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

Az alkohol piacon a legnagyobb cégek, amelyek már rendelkeznek méretgazdaságossági előnyökkel, jellemzően nem kell túl sokat visszaforgatniuk az üzletmenetük fenntartásába. Azért nem annyira keveset, mint a szoftveripar, de nem is annyira tőkeköltségigényes a termelés fenntartása mint a bányatársaságok vagy az egyéb ipari szereplők esetében. A Diageo (DEO) mellé igyekeztem odatenni a Brown-Forman (BF-B) és a Pernod Ricard (RI) adatait is, ahol ennek volt valami jelentősége. Egyelőre csak a számokat jegyezzétek meg, a konkurensek szekcióban visszatérünk erre.

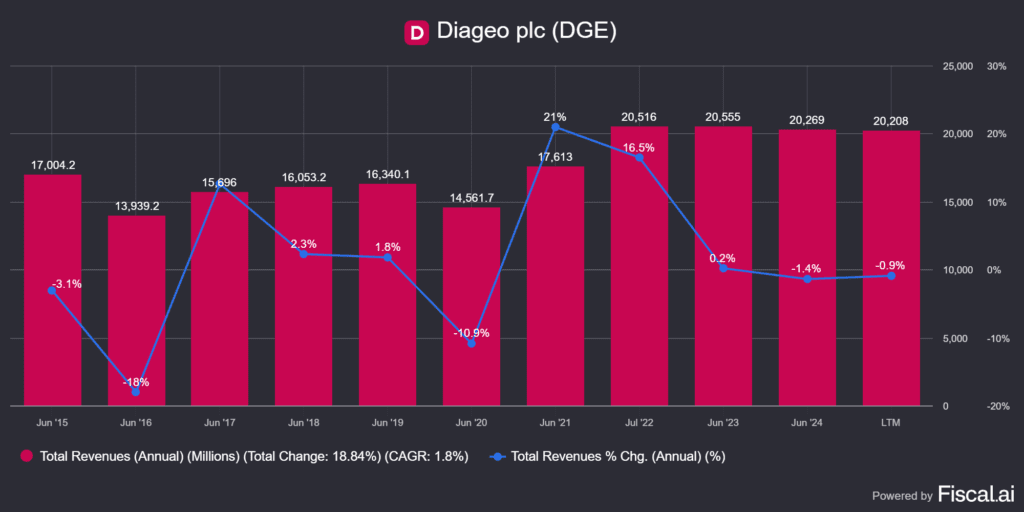

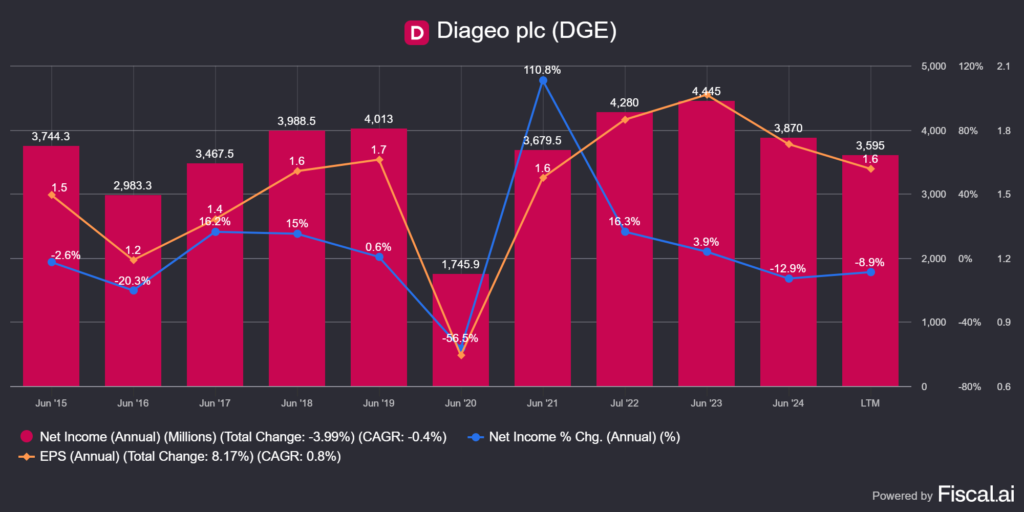

A bevételre már néhány szó erejéig kitértem, de nézzük meg egy kicsit közelebbről a dolgokat. A tendenciát érdemes figyelni, 2015 és 2024 között túl sok minden nem történt a Diageo (DEO) háza táján, a mostani bevétel gyakorlatilag 2022 óta stagnál. Ugyanez viszont nem teljesen igaz a nyereségre, ami az alacsony volumenek miatt elkezdett esni, a mostani közel 3.6 milliárd USD, ennyi volt 2021-ben is, de korábbi években volt már magasabb is.

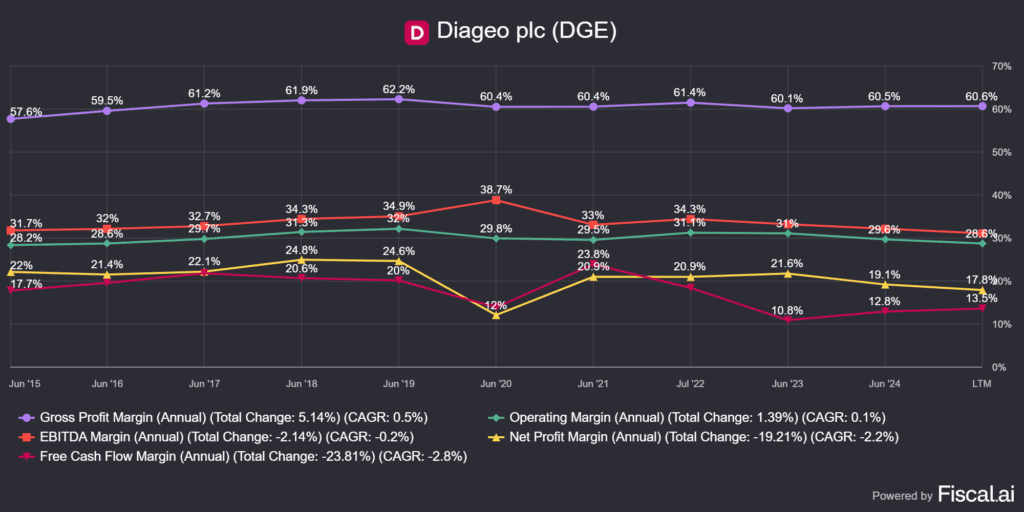

Persze ez sokat önmagában nem mond el, de ha megnézitek a a marzsokat, akkor láthatjátok, hogy valójában ezek évek óta nem változtak, hiszen a Diageo (DEO) sem igazán nő. Alapvetően ez egy érett üzleti szegmens, óriási növekedés nem várható el a piactól, így a vállalattól sem. Minden marzs metrikája úgy néz ki, mintha egy zsinóron húzták volna, minimális az ingadozás.

Vonjuk le a tanulságokat:

- kis növekedés, évi pár százalék általában, jelenleg minimális csökkenés

- ha a növekedésből nem származik hozam, akkor az osztalék, a részvényvisszavásárlások és az értékeltség lesz a döntő

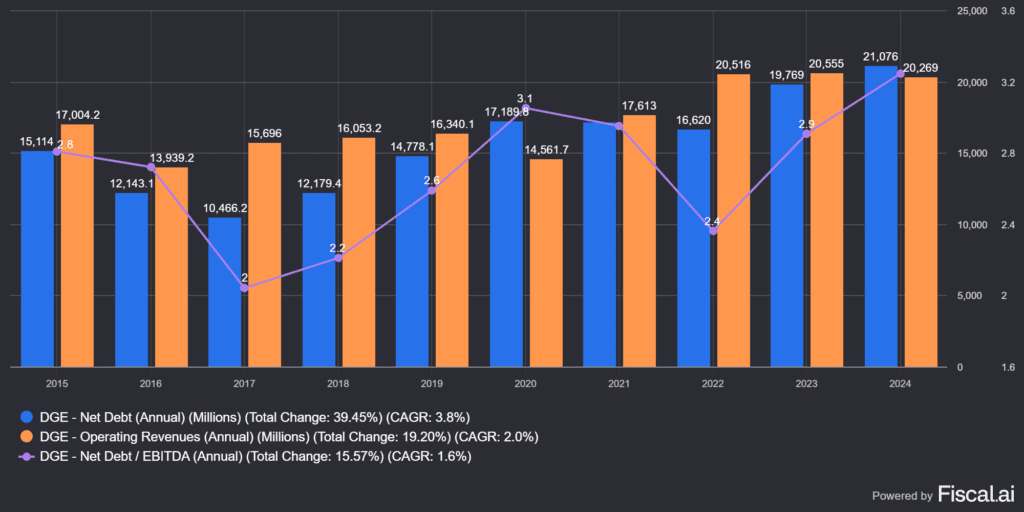

Tehát, a fentiek alapján nagyon nem egy növekedési vállalatról van szó. Szintén érdemes azt tudni, hogy azért az alkoholiparban a cégek elég sok fizikai eszközt halmoznak fel, hiszen kell lepárló, pincék, hordók, palackozóüzem, szállítójárművek és még ezer más dolog, amit meg kell vásárolni. Ráadásul, ahogyan azt korábban is láthattátok, a Diageo (DEO) sok esetben a növekedését csak felvásárlásokkal tudja biztosítani, ami pénzkiáramlást okoz. Miből lehet ezt fedezni? Vagy a megtermelt készpénzből vagy pedig hitelből, aminek a vége adósság.

A fentieken látható, hogy a nettó adósságuk, ami a kék oszlop, nagyjából a bevétellel egyezik, csak hát nem abból fedezik a kamatokat, hanem a nyereségből. Vagyis, bár az eddigi részvényelemzéseimben nem nagyon kellett ezzel foglalkozni, de számoljunk adósságot, adósság/EBITDA arányt és kamatfedezetet a hitelekre a 2024 végi adatok alapján:

- bevétel: 20.27 milliárd USD

- nettó adósság: 21.08 milliárd USD (a bevétel 103%-a)

- nettó adósság/EBITDA: 3.2

- kamatfedezet, EBITDA/kamat: 5.43

A fentiekhez még egy lényeges adat, ami nem túl pozitív:

💰 Kötvénykibocsátás és adósság növekedése

- 2025 áprilisában a Diageo (DEO) 1.5 milliárd USD értékben bocsátott ki kötvényeket, amelynek a bevételeit „általános vállalati célokra” fordítja, ez gyakran magában foglalja az osztalékfizetést is. Nagy kérdés, hogy ez valóban így van-e, ugyanis az osztalék adósságból fedezése szinte mindig nagyon rossz jel.

- A vállalat nettó adóssága jelenleg kb. 21 milliárd USD, amellyel a nettó adósság/EBITDA arány eléri a 3.2-szoros értéket, ami meghaladja a menedzsment által célul kitűzött 2.5-3-szoros tartományt .

Tehát 3.2 év kellene ahhoz, hogy kifizesse a Diageo (DEO) az adósságát, ha minden adózás előtti eredményét felhasználná. Ez mind szép és jó, amíg van bevétel és nyereség, de ugye pont azt pedzegettem, hogy az eladások esnek, ami önmagában egy ekkora adósság mellett azért annyira nem megnyugtató. Félreértés ne essék: ez évek óta így van, de a tendencia romló, hét évvel ezelőtt még csak a bevétel 90%-a volt a hitel. Miért nem fogja kifizetni az adósságát a Diageo (DEO)? Mert akkor nem tudna osztalékot fizetni, részvényt visszavásárolni. Így át is térhetünk az értékteremtés kérdéskörére.

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Kinek hasznos? | Mikor számít jónak? |

|---|---|---|---|

| ROCE | A teljes tőke megtérülését | Hosszú távú befektetők | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Részvénybefektetők | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Részvényesek | Ha stabil és fenntarthatóan magas |

Jöjjenek a belső megtérülési mutatók. Egy cég minőségéről leginkább az tanúskodik, hogy mi történik a megtermel készpénzzel, az hogyan kerül visszaforgatásra, hiszen valójában a vállalatok belső megtérülése dönti el hosszabb távon, hogy képes-e egyre több és több értéket teremteni a tulajdonsoknak. Hogyan lehet ezt lefordítani a számok nyelvére?

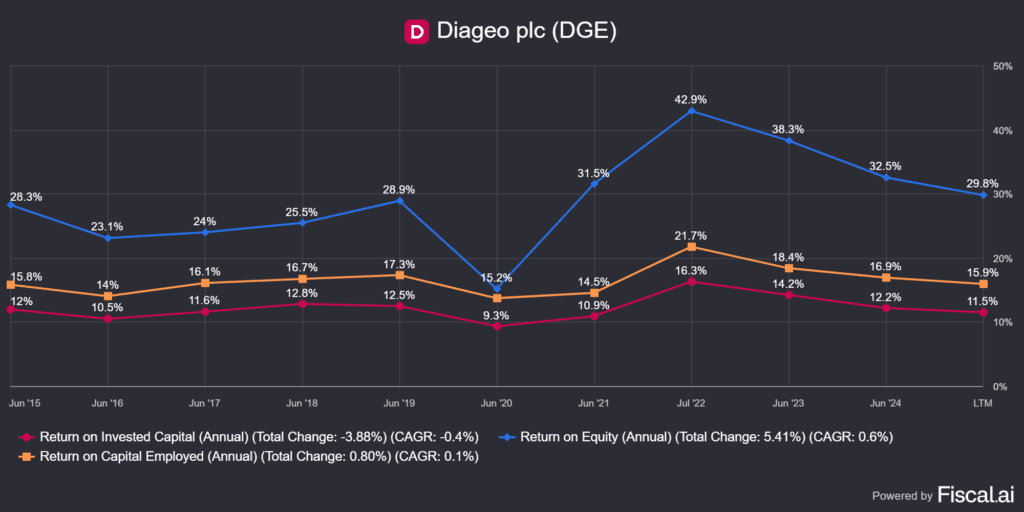

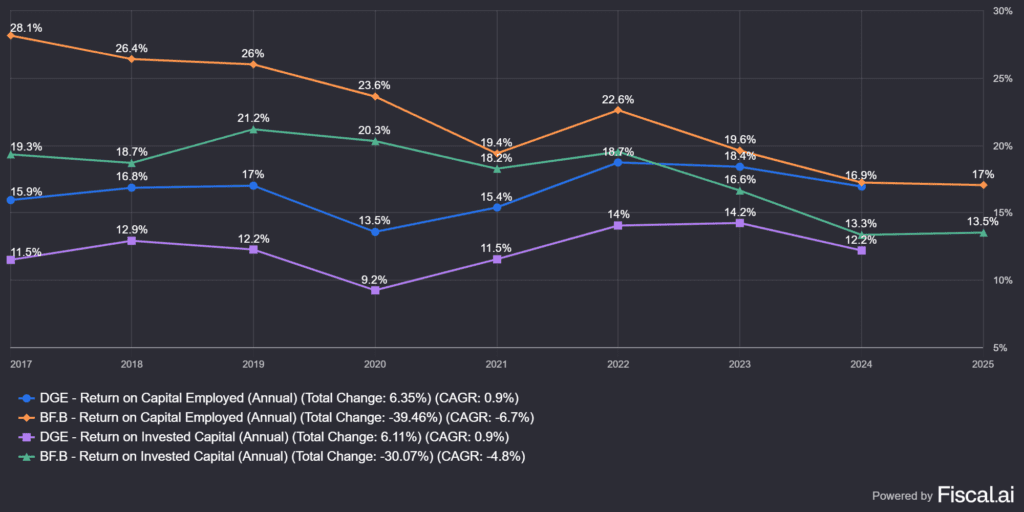

Ha a ROIC nagyobb mint a WACC, vagyis a súlyozott átlagos tőkeköltség, akkor értéket teremt a vállalat, ebben az esetben ez így néz ki: 11.5%>6.5%. A tendencia nagyjából azonos 10 éves távon, kisebb-nagyobb ingadozásokkal, de durván 15-17% között ingadozik a ROCE és 11-13% között a ROIC, míg a a tőkén elért megtérülés 28% körül alakul. Ezzel azért megveri az S&P500-at, de egyes vállalatoknál ennél sokkal magasabb értékeket is láthatunk.

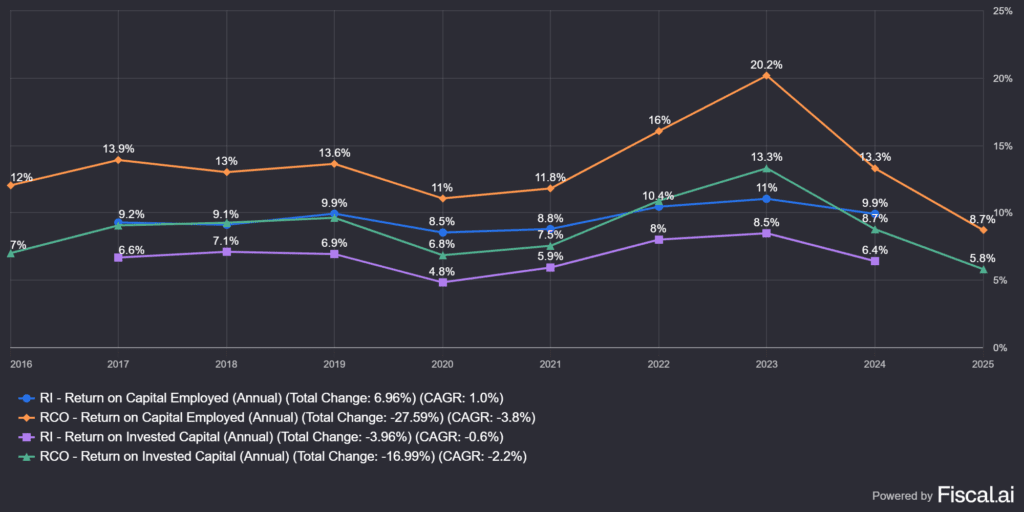

Végezetül álljon itt a Diageo (DEO) legnagyobb konkurensének, a Brown-Formannak (BF-B) a ROIC és a ROCE értéke, amik gyakorlatilag koppra megegyeznek a Diageo sajátjaival, és a WACC értéke is hasonló. Ezek alapján nem lehet eldönteni, hogy melyik a minőségibb vállalat.

A Diageo (DEO) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt hogyan használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe

- csökkenti az adósságot

- osztalékot fizet

- részvényt vásárol vissza

- más cégeket vásárol fel

Az első eset megtörténik, hiszen a Diageo (DEO) fenntartja az üzletmenetét, viszont adósságát olyan nagyon nem csökkentette mostanában, ami ez egy libikóka helyzet, mert az adósságvisszafizetés csökkenti, míg a felvásárlás növeli ezt az értéket. Ami a többi tételt illeti:

- a Diageo (DEO) fizet osztalékot: 4.1% (utoljára ilyen magas 2009-ben volt), 64%-os kifizetési ráta mellett

- a Diageo (DEO) részvényeket is vásárol vissza, nagyjából évi 1%-ban

Kiindulva a fentiekből, ez nagyjából 5-5.5%-ot jelent, erre jön rá a részvényárfolyam nyereségből származó növekedés, ami kiindulva abból, hogy milyen nyomott értékeltségen forog a vállalat, ahogyan azt majd később látni fogjátok, akár egy kellemes teljes hozamot is összehozhat.

🇭🇺Magyar befektetőknek egy gondolat az osztalékról🇭🇺

💵Az Diageo (DEO) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A Diageo (DEO) az alkoholipar sorozatfelvásárlója. Ennek roppant egyszerű oka van: az alkoholpiac évi 1-2%-kal képes organikusan növekedni, amire igazából a cég árazási ereje rak rá 3-5%-ot. Vagyis, a gyorsabb növekedéshez felvásárlásokat kell eszközölniük, aminek a veszélye az, hogy egy túlfizetés esetén tulajdonosi értéket rombolnak.

A lenti listában az elmúlt pár év nagyobb felvásárlásait láthatjátok, a Casamigos-t George Clooney, míg az Aviatont Ryan Raynolds futtatta fel, vagyis ezek a celeb-márkás italkategóriák igazából már korábban is ismertek voltak.

🍸 A Diageo (DEO) felvásárlásai

| Felvásárlás | Dátum | Márka / Típus | Ár (USD) |

|---|---|---|---|

| Casamigos Tequila | 2017 | Tequila | 700 + 300 = 1 milliárd |

| Aviation Gin + Davos Brands | 2020 | Gin, tequila, mezcal, sake | 610 millió |

| Mey İçki (Török raki) | 2011 | Raki & likőr | 2.1 milliárd |

| Ypióca (brazil cachaça) | 2012 | Cachaça | 300 millió |

| United Spirits Ltd (India) | 2011–13 | Indiai italgyártó részesedés | 2.1 milliárd |

| Balcones Distilling (USA) | 2022 | Whiskey | 100 millió |

| Don Papa Rum | 2023 | Rum | ≈ 281 millió |

| NAO Spirits (Greater Than, Hapusa) | 2025 | Indiai craft gin | 15.2 millió |

A lenti táblázatban láthatjátok a becsült P/S értékeket, vagyis azt, hogy mekkora bevételt termelhettek az egyes márkák. A becsült bevételek alapján az Aviaton egy pokoli drága felvásárlás volt, míg a többit viszonylag korrekt áron szerezte meg a Diageo (DEO). Viszont egyes források szerint például a Casamigos csak 120000 üveggel adott el a felvásárlás előtti évben, amiből 40-50 millió USD bevételt generált és 1 milliárd USD-be került, vagyis az akkori bevételükhöz képest hússzoros árat fizetett érte a Diageo (DEO), annak ellenére, hogy már 2015-ben megvették a Don Juliót. Felmerül a kérdés, mi szükség volt még egy márkára?

☝🏻Szintén a hibák sorát gyarapítja, hogy a Jose Cuervo-t, ami a világ vezető tequila márkája, akkoriban nem vásárolták fel 3 milliárd USD-ért, pedig megtehették volna. Ez összességében nem azt mutatja, hogy a Diageo (DEO) zseniális tőkeallokátor lenne, de azért rossznak sem nevezném.

📋 A Diageo (DEO) felvásárlásainak értékeltsége

| Márka / Akvizíció | Ár (USD) | Bevétel (becsült) | P/S (ár / bevétel) |

|---|---|---|---|

| Casamigos Tequila | 1 milliárd | ~200 millió | 20-5× |

| Aviation & Davos Brands | 610 millió | ~18 millió | ~34× |

| Mey İçki (Török raki) | 2.1 milliárd | ~600 millió | ~3.5× |

| Ypióca (cachaça) | 300 millió | ~125 millió | ~2.4× |

| United Spirits Limited (India) | 2.1 milliárd | ~2.5 milliárd | ~0.8× |

Mennyire szükségesek az ilyen akvizíciók? A helyzet az, hogy eléggé, hiszen he megnézitek a két legnagyobb konkurens ugyanilyen tevékenységét, akkor azért ott is akadnak szép számmal felvásárlások. De, mivel a Diageo (DEO) piaci kapitalizációja, bevétele és nyeresége is lényegesen nagyobb, mint a Brown Forman (BF-B) és a Pernod Ricard (RI) esetében, ezért a DEO méretéhez képest ezek nem nevezhetők transzformatív akvizícióknak.

📊 A Diageo (DEO) konkurenseinek felvásárlásai

| Cég | Márka/Felvásárolt entitás | Dátum | Ár (USD/EUR) |

|---|---|---|---|

| Brown Forman | Diplomático rum | 2022 | 725 millió USD |

| Brown Forman | Gin Mare | 2022 | 520 millió USD |

| Brown Forman | Casa Herradura tequila | 2007 | 776 millió USD |

| Brown Forman | Chambord likőr | 2006 | 255 millió USD |

| Pernod Ricard | Allied Domecq | 2005 | 10.7 milliárd EUR |

| Pernod Ricard | Vin & Sprit (Absolut) | 2008 | 5.63 milliárd EUR |

| Pernod Ricard | Castle Brands | 2019 | 223 millió USD |

| Pernod Ricard | Código 1530 tequila (tőkesúlyos) | 2022 | nem publikus |

| Pernod Ricard | Blenders Pride (Seagram India) | 2001–2002 | része a Seagram India akvizíciónak |

A Diageo (DEO) a felesleges, a portfóliójába nem illő márkákat adott el, ahogyan az a lenti táblázatban is látható. Ez egyrészről egy portfólió tisztítás, hiszen a prémium és szuperprémium márkákat veszik, az alacsonyabb marzsokkal kecsegtető brandektől pedig megszabadulnak, másrészt az eladott márkákkal az adósságot is csökkentik.

🍹A Diageo (DEO) által eladott márkák

| Év | Márka/tranzakció | Vásárló | Összeg |

|---|---|---|---|

| 2018 | Seagram’s VO, Myers’s rum, Popov vodka + 16 más | Sazerac | 550 millió USD |

| 2022 | Archers gin | De Kuyper Royal Distillers | nem publikus |

| 2023 jul. | Safari likőr, Pampero rum | – | nem publikus |

| 2023 okt. | Windsor Scotch | PT W Co (Dél‑Korea) | nem publikus |

| 2025 jan. | Guinness Ghana Breweries | Castel Group | 81 millió USD |

| 2025 jan. | Cacique rum | La Martiniquaise–Bardinet | nem publikus |

Ezen kívül a Diageo (DEO) finanszíroz egy Destill Venters nevű kezdeményezést, ami tulajdonképpen egy startup accelerátor, alkohol cégeknek és mivel így a Diageo (DEO) részesedést szerez a cégekben, tulajdonképpen nem is kell felvásárolnia őket, mint konkurenseket. Diageo volt az egyedüli befektető, összesen mintegy 300 millió USD finanszírozással, több mint 35 márka számára. 2025 márciusában a Diageo bejelentette, hogy többé nem vesz fel új márkákat a Distill Ventures programba, ugyanakkor a meglévő márkák kezelése folytatódik, de kisebb csapattal.

🤵A Diageo (DEO) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

A Diageo (DEO) meglehetősen tradicionális vállalat, igazából a luxusipar jegyeit viseli magán. Egyfajta konglomerátumként működik, de a több mint 200 márkának van saját önálló vezetése. Érdekesség, hogy elég soknyelvű a vezetőség, ami logikus is, hiszen egy csomó területen számtalan alkoholos italt forgalmaznak, amihez nem baj, ha van a csapatban spanyol, angol anyanyelvű vezető is.

A Diageo (DEO) menedzsmentje az alábbiakból áll:

- Ivan Menezes – régi CEO – 2023 júniusában elhunyt, 2012-túl volt a vállalat vezetője, 25 éve volt a cégnél, ezen időszak alatt 43.5%-kal növelte a bevételt és 100%-kal nőtt a részvényár.

- Debra Crew – az új CEO – az első női vezérigazgató, 2023 júniusa óta tölti be a posztot, korábbi pozíciói a DEO-nál: COO, elnök, az Észak-amerikai divízió vezetője. Egyéb vállalatoknál is megfordult: Nestlé, Kraft Foods, PepsiCo, stb. 1.1 millió USD értékben birtokol DEO részvényt, miközben a fizetése 3.88 millió USD.

- Nik Jhangiani – Chief Financial Officer (CFO) – 2024 szeptemberében lépett hivatalba. Korábban a Coca-Cola Europacific Partners pénzügyi vezetője volt. Feladata a pénzügyi stratégia, költségkontroll és az „Accelerate”-program végrehajtása, melynek célja a szabad cash flow növelése és a nettó adósság visszavezetése 2.5–3× EBITDA arányra. 1.9 millió USD értékben birtokol DEO részvényt.

- Sir Javier Ferrán – Elnök – 2017 óta a Diageo igazgatótanácsának elnöke, 2025 februárjától újabb három évre megújítva a hivatali idejét. Előtte a Bacardi vezérigazgatója volt, valamint a British Airways anyavállalata, a IAG elnöke. Feladata a board stratégiai vezetése és a cég válságkezelésének segítése, különös tekintettel az amerikai és latin-amerikai piacokra.

- John O’Keeffe – az APAC területek igazgazója – 3.4 millió USD értékben birtokol DEO részvényt.

A menedzsment nem igazán birtokol túl sok Diageo (DEO) részvényt, összesen 1%nál kevesebb a management részesedése a cégben. Ez nem jelenti azt, hogy szükségszerűen rossz ez a menedzsment, de lehetne nagyobb kötődésük is a céghez. A menedzsment átlagosan 3.5 éve regnál, tehát viszonylag sok, újonnan kinevezett vezető van pozícióban. Nem igazán szeretem az ilyen menedzsmentet, nagy szerencse, hogy a kompenzációs sémájuk azért erőteljesen kötődik a vállalat sikerességéhez.

| Pozíció | Alapfizetés | Teljes javadalmazás |

|---|---|---|

| CEO – Debra Crew | ~1.76 millió USD | ~3.88 millió USD |

| CFO – Nik Jhangiani | ~1.13 millió USD | 1.5–2 millió USD (alap + nyugdíj + bónusz) |

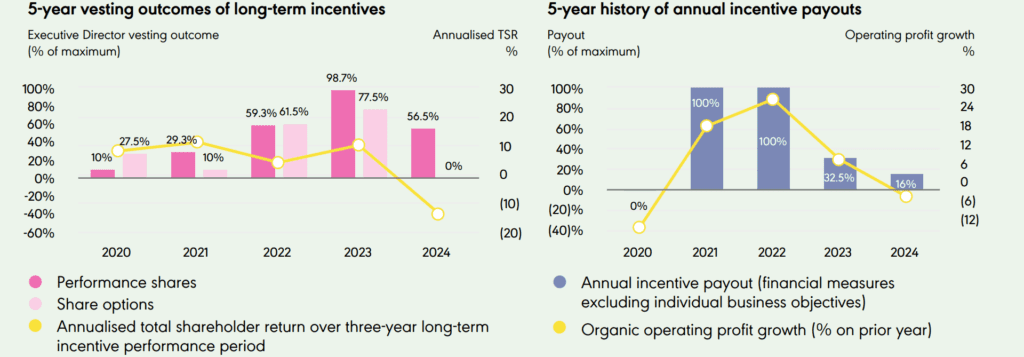

A menedzsment javadalmazása kapcsán a CEO és a CFO számait találtam meg (Diageo Remuneration Report), és azt kell, hogy mondjam, kifejezetten keveset keresnek a cég méretéhez képest. Valójában ez nem csoda, hiszen a prémiumok kritériumai alig teljesültek. A hosszabbtávú ösztönzőket 3 éves periódusokra állapítják meg, illetve vannak éves célkitűzések is. Hogy mennyire nem ált jól 2024 végén ezek teljesítésétől a menedzsment, azt a fenti dokumentumban láthatjátok, de lényegében sikerült minden fontos küszöbérték alatt teljesíteni. Azért egy képet bevágok, ami az ösztönzők kifizetését mutatja, sokat nem kerestek a menedzsment tagjai:

a fentiek kapcsán azért mégiscsak elmondható, hogy a menedzsment szintén nem kapja meg a javadalmazását, amíg a vállalat gyengélkedik, szó szerint a zsebükön érzik a romló számokat. Nyilvánvalóan a fentiek miatt érdekelt, mivel magyarázza a menedzsment a Diageo (DEO) gyengélkedését:

Debra Crew, CEO, 2025 harmadik negyedév:

- „Overall, our portfolio is more premium than the spirits industry with over 60% of fiscal twenty four net sales in premium and above versus the industry average of 35%. And this reflects our premiumization strategy and our focus on people drinking better, not more. And this is important as premium brands are growing faster with super premium plus price tiers growing at nearly 1.5 x the rate of total spirits, and we expect this trend to continue positioning us well for future growth.”

- „Moving to the broader industry environment, there is currently ongoing debate on whether near term industry pressure is cyclical structural. This is not a new debate. Two of my predecessors, both Paul and Ivan, faced similar questions in prior cycles in 02/2004 and 02/2014. While some of the themes such as GLP ones and cannabis are new, we are not seeing material impact from them. What we are seeing is the current pressure on the industry is cyclical and not structural, and that spirits remain an attractive sector with a long runway for growth where we expect to continue to gain TBA share.”

Debra Crew, CEO, 2025 H1:

- „Our focused strategy is delivering results. Notably, we have held or gained market share in 65% of our net sales and measured markets. We also continue to effectively leverage the strength of our diversified portfolio across price tiers and geographies to respond to emerging consumer trends. Looking ahead, we see opportunities to continue to outperform. We are focused on strategic initiatives that will enhance our financial resilience, driving sustainable long term growth and the ability to deliver positive operating leverage in the future.”

- „I’ll come back to this. Europe delivered resilient performance in a continued challenging environment with Guinness again the key driver of growth in the region. In Asia Pacific, performance was negatively impacted by a weaker macroeconomic environment in Greater China, challenging trading conditions in Southeast Asia, and the region was also impacted by the lapping of Shui Jingfang supply replenishment in the prior year. Latin America and Caribbean, our LAC region, is back in growth, partly attributed to deliberate actions that we took across the region. Destocking is now complete, and we are also seeing a consumer environment that is modestly improving, notably in Brazil, and we are also seeing some stabilization in Mexico.”

- „We have delivered share gains in almost all of our largest markets, including the U. S, most of Europe and Greater China.”

- „While these results are encouraging, I continue to see opportunity for us to do more.”

🆚Konkurensek: a Diageo (DEO) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

Az alkoholpiaci konkurensekhez egy picit szét kell szálaznunk az alkoholpiac szereplőit, ugyanis a legnagyobb vállalatok volumenre nem a szeszesitalgyártók, hanem a sörgyártók. De, ezek nem közvetlen ellenfeli a Diageo-nak, lévén nem egy alszegmensben versenyeznek, leszámítva talán a Guinness márkát. A trend egyébként az, hogy „igyunk kevesebb, de jobb minőségű alkoholt”, tehát, ha valaki elrabolhat piaci részesedést a másiktól, akkor azok a prémiumgyártók. A Top 10 legnagyobb alkoholos cég listáját lent láthatjátok:

| Rang | Cég | Bevétel (TTM, USD) | Bruttó marzs | Nettó marzs |

|---|---|---|---|---|

| 1 | AB InBev | 58.8 milliárd | ~55.6 % | 11.7% |

| 2 | Kweichow Moutai | ~30–35 milliárd* | 91.8% | 50.7% |

| 3 | Wuliangye Yibin | ~20–25 milliárd* | 76.8% | 35.8% |

| 4 | Diageo | 20.3 milliárd | 60.6 % | 17.8% |

| 5 | Heineken | ~23–25 milliárd* | 36.4% | 1.7% |

| 6 | Constellation Brands | ~8–10 milliárd* | 51.7% | -4.4% |

| 7 | Pernod Ricard | 12.1 milliárd EUR (~13.2 milliárd USD) | 59.6% | 9.8% |

| 8 | Brown‑Forman | 5.37 milliárd USD | 58.9% | 21.9% |

| 9 | Ambev | ~14–15 milliárd USD* | 51.5% | 15.7% |

| 10 | Molson Coors | ~10–12 milliárd USD* | 39% | 9.1% |

A fenti táblázatból a marzsokat korrigáltam a 2025-ös, legutoljára elérhető adatokkal. A két kínai vállalatot vegyük ki a képből, igazából itt az adatok helyességében sem vagyok biztos. Az AB InBev birtokolja a sörpiac durván 25%-át, míg a Diageo (DEO) a rövidital 19%-át, vagyis ebben a két kategóriában ők a vezető vállalatok. A Diageo (DEO)-nak általában 3 közvetlen ellenfele van a prémium rövidital szegmensben, nem számolva az LVMH-val, akivel közös tulajdonuk is van:

- Brown-Forman (BF-B): szintén prémium szeszesital választék, de jóval kisebb méret, hasonló metrikák (széles várárokkal rendelkező cég), legismertebb márkája a Jack Daniels

- Pernod Ricard (RI): szerintem a 3. helyezett a kategóriában, kicsit rosszabb metrikákkal (széles várárokkal rendelkező cég), ismert márkája például a Chivas Regal, a Malibu (világelső kókusz rum brand) és a Kahlua, a Martell (Henessy után a 2. legnagyobb super-prémium konyakmárka), az Absolut (Smirnoff után a 2. legnagyobb), a Jameson (legnagyobb ír whiskey)

- Rémy-Cointreau (RCO): sokkal kisebb cég, gyengébb metrikákkal (keskeny várárokkal rendelkezik), főleg konyakban erősek, mint a Louis XIII és a Martin XO, de vannak más ismert márkáik is, mint a Metaxa.

Nagyjából így látja a Morningstar is, csak az ő elemzésükbe nem fér ki mind a négy név egyszerre. Közös jellemzője mind a négy szeszesitalos cégnek, de amúgy a sörgyártókra is igaz, hogy nagyon alacsony az értékeltségük, tehát a gyengélkedés nemcsak a Diageo (DEO) sajátja, hanem inkább iparági jelenség.

Egy dolog viszont lényeges: a Diageo (DEO) alkohol portfóliója a legerősebb a 4 cég közül és ha összeadjuk a 3 kisebb versenytárs piaci kapitalizációját, még akkor is nagyobb náluk a Diageo nagyjából 40%-kal. Már pedig ebben az iparágban a méret nagyon sokat számít, hiszen nagyon fontos, hogy van-e elég lepárlód, pincéd, ahova több millió hordót kell leraknod 18 évre, illetve az is, hogy az LVMH-val van-e a prémium konyakok és pezsgők között részesedésed. Ezek alapján a Diageo (DEO)-hoz csak a Brown-Forman (BF-B) mérhető, viszont szinte mindegyik cég karakterisztikája nagyjából hasonló:

- közel azonos adósságráta

- hasonló marzsok

- alacsony vállalat értékeltség

- hasonló belső megtérülés a Brown Forman (BF.B) esetében

Betettem ide a Pernod Ricard (RI) és Rémy-Cointreau (RCO) belső megtérülési metrikáit, hogy látható legyen, mekkora a különbség a Diageo (DEO) és a Brown Forman (BF-B) értékeihez képest, amit már korábban beraktam az elemzésbe. Beszédes, hogy mennyire összezuhantak a számok 2023 óta, ez a minőség igazi mércéje, ahol az (RI) és az (RCO) elbukik a Diageo-val (DEO) szemben.

Mivel ezek a paraméterek nagyon közel vannak egymáshoz, de a Diageo (DEO) üzemmérete jóval nagyobb, így nehezen tudom elképzelni, hogy a kisebb cégek lerabolják a Diageo (DEO) piacát egy olyan szegmensben, ahol ráadásul a márkaörökség is kifejezetten erős. Ez persze visszafele is igaz, ha valaki a tennessee whiskey-t szereti, akkor a Brown-Forman termékét, a Jack Danielst fogja inni, ha pedig scotch-ot akar, akkor kiválaszt valamit a Diageo kínálatából. Ha a tőkeerőt nézzük, akkor ebben is a Diageo (DEO) áll a legjobban, és mivel a piac nagyon töredezett, ha egy jó felvásárlási célpontért kell a konkurensekkel versenyezni, akkor valószínűleg nekik lesz a legtöbb pénzük a következő prémium márka ismételt megszerzésére.

💡Érdemes továbbá rákeresnetek a többi részvényelemzésünkre is, amelyeket itt találhattok: iO Charts Részvényelemzések

⚡Milyen kockázatokat fut a Diageo (DEO)?⚡

Ebben a szekcióban megvizsgálok minden olyan kockázatot, ami a vállalat hosszabb távú jövőjére kihathat. Deviza, szabályzói, piaci diszrupció, és így tovább.

Bár a Diageo (DEO) kapcsán eleinte azt gondoltam, hogy viszonylag kevés kockázatot fut egy ilyen érett vállalat, és hogy az üzletmenete kiszámítható, ennek ellenére elég sok olyan tényezőt sikerült összeírnom, ami ennek ellent mond.

📉 1. Makrogazdasági ciklusok

- Fogyasztási hajlandóság csökkenése recesszió idején.

- Inflációs nyomás → nyersanyagárak (gabona, üveg, energia) növekedése.

- Kamatkörnyezet változása → finanszírozás drágulása.

A makrogazdasági ciklusok változása kapcsán két dolgot emelnék ki. A Diageo (DEO) szerencsére nagyrészt át tudja hárítani a fogyasztókra a nyersanyagárak emelkedéséből származó költségeket. Amire viszont nincsen kihatása, az a recesszióban lecsökkenő fogyasztás. A sör jellegű italok jellemzően válságállóbbak, kevésbé esik a fogyasztás volumene, mint a röviditaloknak és ez különösen igaz a prémium vagy ennél is magasabb szegmensbe pozícionált termékekre. A magas ár miatt a fogyasztást válság idején elhalasztják a vásárlók. Fellendüléskor viszont gyorsabban és erőteljesebben tér vissza a fogyasztási többlet. Vagyis a Diageo (DEO) egy ciklikus vállalat, aminek éppen elszenvedi a vásárlók visszafogott fogyasztásának következményeit. A Latin-amerikai és karibi térségben ez a gyengélkedés jelenleg különösen látványos.

💱 2. Devizakockázat (FX risk)

- A bevétel nagy része GBP-ben és helyi devizákon keresztül érkezik, míg a jelentés USD-ben vagy GBP-ben történik.

- USD–GBP, USD–NGN (nigériai naira), EUR–GBP volatilitás.

- Hedging stratégia költséges lehet és nem nyújt teljes védelmet.

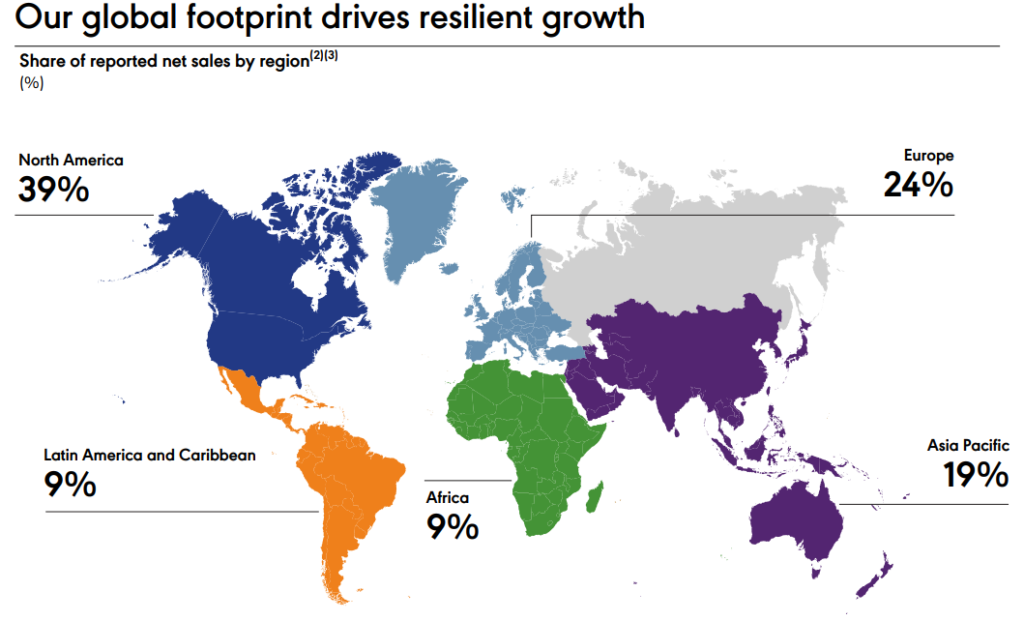

A Diageo (DEO) 180 országban 200 márkával van jelen, és bár a bevételeinek nagyjából 40%-át az USA-ban, 25%-át Európában szedi be, elég sok különböző devizával kell dolgoznia a cégnek. Az osztalékok kifizetésén látszik leginkább az, hogy mennyire szór az árfolyamingadozás miatt az értéke. Jellemzően az a probléma, hogy a költségek sokszor GBP-ben keletkeznek, a bevétel egy jelentős része pedig USD-ben. Ez sokszor ellenszélként jelentkezik bevétel oldalon.

🧬 3. Életmódváltás és egészségtudatosság

- Alkoholmentes életmód terjedése

- Egészségesebb alternatívák (kombucha, mocktail, alacsony kalóriás italok) térnyerése

- Cukor- és alkoholadók szigorítása

Leginkább a Z generációra jellemző, hogy 20%-kal kevesebb alkoholt fogyasztanak, mint az Y generáció (Gen Z Alcohol Consumption Decline). Viszont az alkoholfogyasztók aránya nem kisebb, hanem nagyobb, csak volumenre kevesebbet, de prémiumabb, illetve ready to drink italokat fogyasztanak. Az egészségtudatos trend is nagyon erős, sokan egyáltalán nem isznak alkoholt. Arról viszont nem vagyok meggyőződve, hogy ez összességében nem azzal fog járni, hogy a kommersz gyártók bevételeit visszaveti, míg a prémium brandek fogyasztását erősíti.

⚖️ Helyettesítési hatás (substitution)

Érdemes még megemlíteni a helyettesítési hatást, amit ugyan nem a Diageo (DEO), hanem a Brown-Forman (BF-B) említett meg az egyik negyedéves jelentésében, ez pedig a kannabisz fogyasztásra vonatkozik:

- az orvosi kannabiszt használók körében gyakori, hogy kevesebb alkoholt fogyasztanak, kb. 40–60 % jelzett alkoholcsökkenést .

- Egy Új-Zélandi felmérés szerint 60 %-uk kevesebb alkoholt fogyasztott, miután kannabiszt használt .

- Kaliforniában a kannabisz legalizáció után 15 %-os alkoholfogyasztás-csökkenést mértek orvosi kannabisz esetében és további amerikai államokban is bizonyították az alkohol helyettesülését .

💊 4. GLP-1 alapú fogyást segítő gyógyszerek

- Kutatások szerint csökkenthetik az alkohol utáni vágyat.

- Ha széles körben elterjednek, tartós keresletcsökkenést okozhatnak.

- Az olyan befektetők, mint Terry Smith már figyelembe veszik ezt a hatást.

A GLP-1 egy bél által termelt peptid, amit a GLP-1 alapú, fogyást segítő gyógyszerek utánoznak. Ezek nagyjából 40%-kal csökkentik az alkoholfogyasztási vágyat, vagyis rontják az alkoholt előállító cégek eladásait. Jelenleg nagyjából 40 millió ember fér ezekhez hozzá, de a piac durván 2 milliárd! főt számlál, tehát durván 2%-nál tartunk, és rohamosan bővül a fogyasztás. A kérdés az, hogy hány olyan ember lehet, aki túlsúlyos, fogyni akar gyógyszeres segítséggel és prémium alkoholfogyasztó is?

Szerintem ennek a kockázatát jelenleg nagyon nehéz megbecsülni, de mivel a Wegovy-hoz hasonló gyógyszerek elég drágák, ezért a gazdagabb rétegek fogják eleinte használni, akik amúgy a prémium és az e fölötti kategóriájú szeszes italokat is fogyasztják. Tehát biztosan van átfedés a kettő között, és ugyan a ChatGPT-vel megbecsültettem, hány százalékot érinthet, szerinte jelenleg 5 milló prémium alkoholfogyasztót, de a számok nagyon bizonytalanok. Ez szerintem egy tipikus diszruptív szituáció az alkoholpiacra nézve és a kimenetele teljes mértékben megjósolhatatlan. A GLP-1 gyógyszerek felfutásának még viszonylag hosszú az ideje, de számolni kell ezzel a hatással.

⚖️ 5. Szabályozói és adókockázat

- Alkoholfogyasztásra vonatkozó szigorítások (pl. marketing- vagy reklámtilalom, címkézés)

- Jövedéki adók emelkedése

- Iparági koncentráció elleni fellépés

Többször felmerült már, hogy az alkoholra különadókat vetnek ki, mint ahogy annak idején az energiaitalokra és a chipsekre, illetve a dohányiparhoz hasonlatos reklámkorlátozásokat léptetnek életbe. Szintén valós kockázat az alkoholfogyasztás veszélyeire felhívó matricák elrettentő hatása, bár ez igazából a cigarettánál sem működött igazán. Mivel az alkohol iparágban eléggé sűrűek a felvásárlások, ezek elé a hatóságok gördíthetnek akadályokat, bár szerintem ez egy ilyen fragmentált piacon valószínűtlen.

Az adókockázatok közé sorolhatjuk a vámháború extra adóit is, amit az amerikaiak akarnak kivetni minden import cikkre, ezek természetesen az alkoholos cégeket is érintik. A Diageo (DEO) saját bevallása szerint 150 millió USD profitot darálhatnak le az ilyen jellegű intézkedések.

🚫 6. Hamisítás és szürkegazdaság

- Különösen feltörekvő piacokon (pl. Afrika, Ázsia)

- Reputációs kár + árverseny aláásása

- Jogérvényesítés nehézsége

Teljesen valós, például az oroszoknál komplett lepárlóüzemeket kapcsoltak le, amelyek Johnny Walkert hamisítottak. A korrupt országokban eléggé jellemző ez a forma és sok kárt okoz a Diageo (DEO) hírnevének.

🏭 7. Ellátási lánc és működési zavarok

- Üveg, parafa, címkehiány

- Sztrájkok, logisztikai nehézségek, konténerhiány

- Brexitet követő európai kereskedelmi kihívások

2022-ben konkrétan hiány állt be a termékekben a szállítási láncok megbomlása miatt, míg jelenleg túlkészletezés zajlik, hiszen visszaesett a fogyasztás, így egyes főzdéket és lepárló üzemeket vagy leállítottak vagy a kapacitásukat csökkentették. Viszont a prémium röviditalgyártók esetében azzal lehet eltolni a készletfelhalmozódást, hogy az érlelést elnyújtják, és eltárolják az italokat, ami a jelenben ugyan bevételkiesést jelent, de hosszabb távon nagyobb mennyiségű, minőségibb alkoholt állítanak így elő, amelyen a marzs is magasabb.

🌡️ 8. Klímakockázat és alapanyagkitettség

- Agave (Don Julio, Casamigos tequila): Mexikóban termesztik, és erősen érzékeny az aszályra, melegedésre, kártevőkre.

- Árpa (sör, whisky): hűvösebb klímát kedvel, a hozam csökkenhet magasabb hőmérsékleten és vízhiány mellett.

- Víz: a szeszfőzés és sörgyártás vízintenzív, ezért a vízkorlátozások vagy vízdíjak emelkedése közvetlen költségkockázat.

- Cukornád (rum): éghajlati stressz és munkaerő-problémák miatt ingadozó hozamokkal és sztrájkkockázattal.

Kiindulva abból mennyire erősen érezhető a klímaváltozás hatása az időjárásban, ez a kockázat, ha nem is rövidebb távon, de közép- és hosszútávon mindenképpen fel fog merülni. Ahogyan a kávé kapcsán is rebesgetik a szűkülő termőterületeket, úgy ez igaz lehet a különböző egyéb növényekre is, amelyek az alkoholos italok alapanyagaként szolgálnak. Ilyen például az Agave, amiből a tequila készül, vagy a cukornád, ami a rumhoz szükséges.

A fentiekből a legnagyobb veszélyt a Z generáció csökkenő fogyasztásában és a GLP-1 gyógyszerek alkoholfogyasztást csökkentő hatásában látom, mert ezek eléggé szektorspecifikus problémák. A többi nagyjából minden más iparágra is igaz, mint a vámok, a hamisítás, az ellátási láncok és hasonlók, de ezt szerencsés esetben egy minőségi menedzsment meg tudja oldani.

Csináltam egy self-check listát, ami visszaigazolja a tézist a céggel kapcsolatban:

- alacsony vagy nulla adósság: IGEN/RÉSZBEN/NEM

- jelentős gazdasági előny, ami hosszú távon is védhető: IGEN/RÉSZBEN/NEM

- kiváló menedzsment: IGEN/RÉSZBEN/NEM

- remek mutatószámok, jelentős tulajdonosi értékteremtés: IGEN/RÉSZBEN/NEM

- a megtermelt készpénz visszaforgatása, nem az osztalékból jön a total return nagy része: IGEN/RÉSZBEN/NEM*

- megfelelő részvény értékeltség: IGEN/RÉSZBEN/NEM

* A teljes hozam jelenleg azért nem az osztalékból jön, bár ez is jelentős, mert alacsony az értékeltség.

Pár dolog nem tetszik a Diageoban, az egyik a nagy adósság, az alacsony fedezettség eléggé aggasztó, főleg ha tovább csökken a bevétel. A másik a viszonylag friss menedzsment, aminek a minőségét nehezen tudom megítélni.

Szintén figyelni kell az ellenszelet gerjesztő hatásokra, mint a GLP-1-es gyógyszerek térnyerése, vagy a visszaeső fogyasztási trendek. Viszont hasonló forgatókönyvet már láttunk egy másik iparágban is, még pedig a dohányiparban. A jó hír az, hogy a Philip Morris (PM) szana-széjjel veri a saját piaci ellenfeleit innovációban és árfolyamemelkedésben is, és ha valakinek erre esélye van az alkoholos szegmensben, akkor az szerintem a Diageo (DEO).

👛A Diageo (DEO) értékeltsége👛

Ebben a szekcióban megvizsgálom a vállalat jelenlegi értékeltségét a historikus értékekhez és a konszenzusos fair értékekhez képest.

Értékeltségi metrikák

A lenti két sorban értékeltségi metrikákat láthattok. Az első sor a jelenlegi értékeltséget, a második sor a historikus értékeltséget mutatja. Bár ezeket a metrikákat nem tartom különösebben jónak (kevés dologra lehet következtetni belőlük), de viszonyítási alapnak használhatók.

Diageo (DEO) értékeltsége

- Részvényár (2025-07-04): 104.73 USD; P/E: 15.03; EV/EBITDA: 11.01; P/FCF: 19.83 (Fiscal.ai alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 23.95; EV/EBITDA: 16.8; P/FCF: 28.24 (Gurufocus alapján)

Mivel az egész iparág átnézése közben feltűnt, hogy a konkurensek is nyomott értékeltségen forognak, a bevétel és forgalmi adatok a Diageo (DEO) szinte minden konkurensénél esnek, tehát ez nem egy cégspecifikus probléma. Éppen ezért betettem a Brown-Forman (BF-B), a Pernod Ricard (RI) és Rémy-Cointreau (RCO) értékeltségét is. Hogy mindegyiket dollárban lássátok, az OTC piacos azonosítókat használtam:

Brown-Forman (BF-B) értékeltsége

- Részvényár (2025-07-04): 28.27 USD; P/E: 15.36; EV/EBITDA: 12.22; P/FCF: 31.03 (Fiscal.ai alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 34.01; EV/EBITDA: 24.28; P/FCF: 44.78 (Gurufocus alapján)

Pernod Ricard (OTPCK:PRNDY) értékeltsége

- Részvényár (2025-07-04): 21.17 USD; P/E: 23.26; EV/EBITDA: 14.19; P/FCF: 20.92 (Fiscal.ai alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 25.44; EV/EBITDA: 17.56; P/FCF: 30.19 (Gurufocus alapján)

Rémy-Cointreau (OTCPK:REMY) értékeltsége

- Részvényár (2025-07-04): 5.56 USD; P/E: 21.56; EV/EBITDA: 13.43; P/FCF: 35.07 (Fiscal.ai alapján)

- Historikus medián értékeltség (10 éves átlag): P/E: 36.83; EV/EBITDA: 23.74; P/FCF: 61.43 (Gurufocus alapján)

Miért nem DCF modellt láthattok ebben a szegmensben? Azért, mert az egyes bemeneti adatok iszonyatosan nagy szórást produkálnak a kimeneti oldalon, és a legtöbb adat egy becsült érték. Ezért valójában az értékeltség sosem lesz egyetlen pontos számadat, inkább csak egy sávot lehet behatárolni, ahová a jelenlegi értékeltség beleesik.

Erre az ársávra kellene egy margin of safety-t, vagyis egy biztonsági ráhagyást alkalmaznotok, a kockázatvállalási hajlandóságotoknak megfelelően.

Tehát egzakt árat ne várjatok, pontosan senki nem tudja megmondani ezt egy részvény esetében. Viszont vannak fair érték előrejelző szolgáltatások, szinte minden nagyobb részvényszűrő oldal tud ilyet, ezeket aggregáltam lejjebb. Aki viszont szeretne egy jó részvénytámogatási szolgáltatást, az fizessen elő a The Falcon Method-re (The Falcon Method), az ott elemzett részvényekre adnak meg belépési árakat.

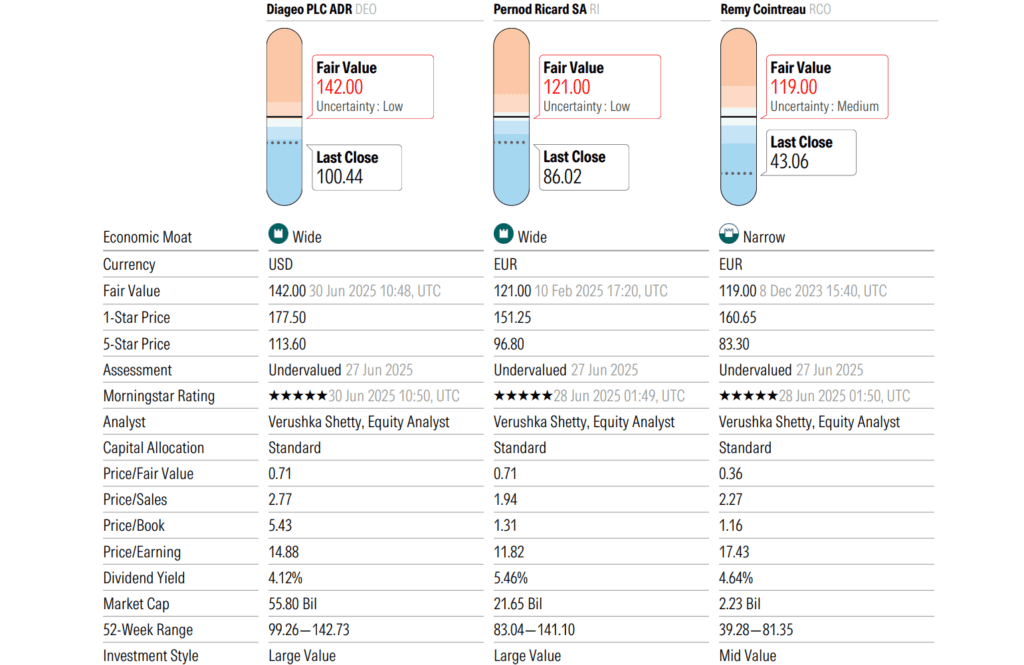

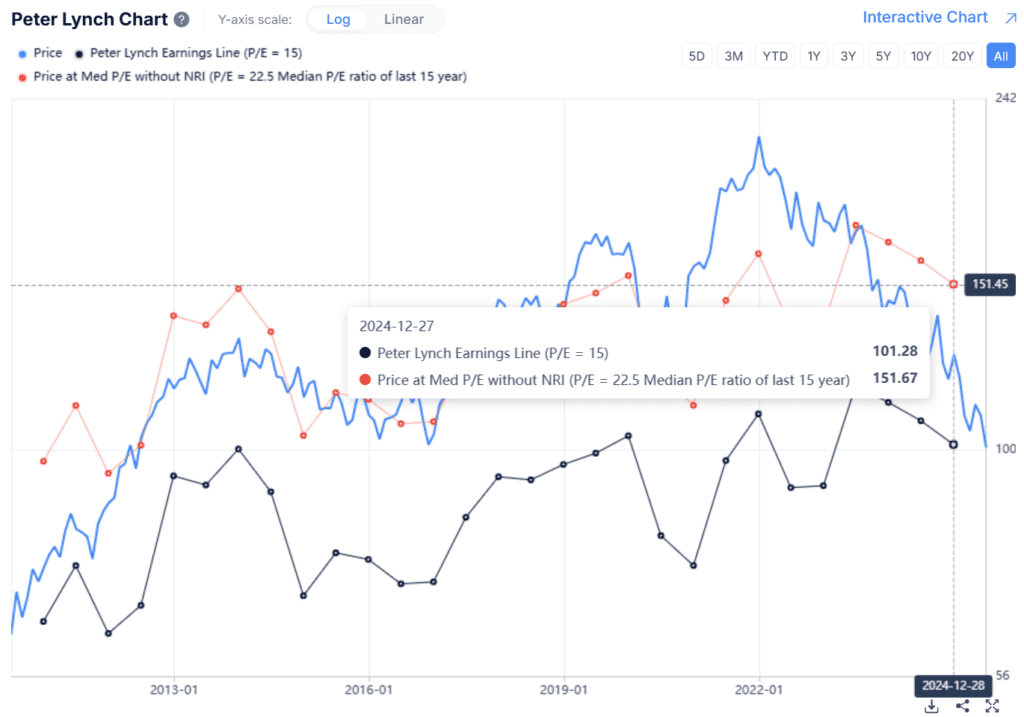

Diageo értékeltsége

- Wall street estimates: 226 USD (az Alphaspread két szélsőérték átlagát vettem figyelembe:)

- Peter Lynch median P/E: 151.69 USD

- Morningstar: 142 USD (5 csillag)

- Gurufocus: 190.18 USD

- AlphaSpread: 161 USD (35% alulértékeltség az alapesethez képest)

- SimplyWallst: 196.57 USD

Átlag (6 értékelés alapján): 178 USD (42%-kal alulértékelt)

Hogyan kell értelmezni a számokat? Úgy, hogy a meggyőződésetek szerint kell alkalmazni a lenti „margin of safety” szabályt, tehát ha ti nagyon hisztek a vállalatban, akkor akár fair értéken is megvásárolhatjátok, de ha 10%-os lépésekkel haladtok, a matek így nézne ki:

- 10% margin of safety: 178*0.9=160.2 USD

- 20% margin of safety: 178*0.8=142.2 USD

- 30% margin of safety: 178*0.7=124.6 USD

- 40% margin of safety: 178*0.6=106.8 USD

- 50% margin of safety: 178*0.5=89 USD

Természetesen a sort a végtelenségig lehetne folytatni, de a lényeg az, hogy a számotokra megfelelő vételi árat a meggyőződésetek mértéke határozza meg. Az szerintem nem kérdés, hogy a Diageo (DEO) esetében a kockázatokat bőven beárazta a piac, és a részvény jelenleg nagyon olcsó.

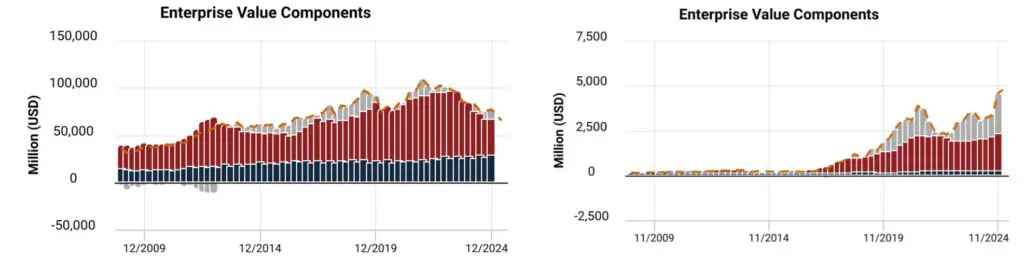

Betettem még egy képet az Interactive Brokers EVA adataiból, amin az látszik, hogy nagyon leegyszerűsítve a dolgokat, a kékkel jelölt, ráfordított tőkeköltségre mennyi piros, vagyis értékteremtés jut. A szürke oszlopok a jövőbeni hozzáadott értéktöbbletet, más néven FVA-t, mutatják, vagyis, hogy milyen jövőbeni várakozásokat áraz a piac a részvénnyel kapcsolatban. Leegyszerűsítve, leginkább semmit, ami azt jelenti, hogy a részvény alulértékelt. Mellétettem a Games Workshop ábráját is, hogy a Diageo (DEO) mellett lássatok egy túlértékelt részvényt, így össze tudjátok a különbségeket hasonlítani. Azért az ábrákat nem kell készpénznek venni, az Interactive Brokers nem tud teljesen friss EVA adatokat szolgáltatni.

🌗Jelentős hírek és az utolsó negyedév🌗

Ebben a szekcióban megvizsgálom, mi történt az elmúlt negyedévben, voltak-e jelentős hírek/események. Amennyiben a vállalat fél évente jelent, ezt az időszakot vizsgáltuk.

A legutóbbi a 2025 harmadik negyedév volt, mivel a Diego (DEO) részvényét jegyzik az amerikai tőzsdéken is, ezért nemcsak féléves jelentéseket készítenek, mint általában az angol cégek. Összességében jobb lett a 3. negyedév, mint azt várni lehetett, az alábbiakat lehet róla elmondani:

📅 A Diageo (DEO) legutóbbi negyedéve (2025 Q3) – 2025. május

- nettó bevétel: 4.4 milliárd USD (+2.9%-kal magasabb mint 2024-ben)

- organikus nettó bevétel: +5.9% (2.8% mennyiség és 3.1% árbeli növekedés)

- Észak-Amerika organikus nettó bevétel: +6.2%, erős Don Julio eladások

- Latin-Amerika és a karibi térség organikus nettó bevétel: +28.5%

- APAC organikus nettó bevétel: 1.6%, jó teljesítmény a Guinness-től

- várható USA tarifa: +10%, ami érinti a Johnny Walker, a Guinness, a Baileys márkákat is, ez nagyjából 150 millió USD-s költséget jelent majd a vállalatnak, aminek a felét igyekeznek ellentételezni átszervezésekkel és költségcsökkentésekkel

- A kanadai és mexikói import, ami 50%-az amerikai nettó eladásoknak, valószínűleg továbbra is mentes lesz a vámoktól

- várható működési profit: -1.2%

- Év végén a várható adósság 3.3-3.5 között lesz nettó adósság/EBITDA alapon, de a hosszabb távú cél a 2.5-3 közötti sáv három éven belül

- Elindítottak egy accelerátor programot, ami megtakarításokat, illetve a befektetőkhöz készpénzvisszajuttatást tartalmaz jövő évre 3 milliárd USD értékben

- 500 millió USD költségmegtakarítás három év alatt