Nem érdemes úgy részvényekbe fektetni, ha legalább az elemzés alapjait ne sajátítanátok el. Vagyis, hasznos tudni azt, hogy mit jelent a fundamentális és technikai elemzés, illetve milyen módszertanok állnak a rendelkezésetekre. Erről lesz ma szó, gyakorlati példákkal kiegészítve, de aki nem szeretne erre időt és energiát szánni, annak sem kell kétségbe esni. Nekik való az ETF, erről egy teljes cikket írtam (Az ETF jelentése, ETF vásárlás útmutató).

📊A fundamentális elemzés jelentése, alapjai

🧮A részvényelemzés egyik lehetséges iránya a fundamentális elemzés. A fundamentum olyan biztos alapot jelent, amire építkezni lehet. Vagyis, a fundamentális elemzés a cég pénzügyi alapjait veszi górcső alá. Azzal foglalkozik, hogy egy vállalat milyen pénzügyi tartalékokkal, illetve milyen pénztermelő képességgel rendelkezik.🧮

📈Érdemes megemlíteni a másik irányzatot, a technikai elemzést is. A technikai elemzés a részvények árfolyammozgásából próbálnak következtetéseket levonni a jövőre nézve. De miért említek meg egy olyan metódust, ami pont az ellenkezője annak, amiről most szó lesz? Azért, mert senki nem mondta, hogy a kettőt ne lehetne együtt használni, és erre majd mutatok is példát, hogy nem is baj az, ha mindkettőről van némi fogalmatok.📈

🧮Fundamentális elemzés vagy inkább technikai: melyik való neked?📈

A fundamentális és a technikai elemzést úgy is meg lehet közelíteni, hogy a te stílusodhoz, illetve a hitvallásodhoz melyik áll közelebb. Ezért azt gondoltam, megfogalmazom máshogyan is, hogy mi a különbség a két metódus között.

A fundamentális elemzést akkor szokták használni, amikor hosszabb távra akar valaki részvényt tartani, szokták ezt long-only típusú befektetésnek is nevezni. Miután megállapította, hogy a vállalat megfelelő minőségű-e, megvizsgálja az értékeltségét, és amennyiben az kedvező, megveszi a részvényt, majd hosszú időn át, minimum 8-10 évig tartja azt. De honnan tudja, hogy nyomott-e az értékeltsége? Például onnan, hogy korábban fundamentálisan elemezte a vállalatot és tisztában van a valós értékével. Vagyis, ha te hosszabb távú, befektető mentalitású egyén vagy, a fundamentális elemzés fog neked feküdni.

Ezzel szemben a technikai elemzés a részvény árfolyamára, alakzatokra, momentumra és hasonló dolgokra koncentrál, mindenféle indikátorokat, például RSI, MACD, fibonacci stb. és hullámokat, mint az Elliott használ, és próbálja kitalálni, hogy merre mozog majd a piac. Ez egyben eléggé spekulatív jellegű dolog is, inkább kereskedők használják, akik gyorsan forgatják a portfóliójukban tartott eszközöket. Ezt hívják kereskedésnek, aminek olyan túl sok köze nincs a befektetéshez. Ettől még egy nem spekulatív befektető is megtalálhatja a jó beszállási pontokat a technikai elemzés segítségével.

🔀A fundamentális elemzés és a technikai elemzés közti különbségek

Nézzük meg, mi a különbség a két metódus között, pontokba szedve, hogy egyértelműbben tudjátok azonosítani, hogy melyik az, amelyik nektek való:

🧮Egy befektető, aki fundamentális elemzés eszköztárát használja

- 🤔egy vállalat belső értékét próbálja meghatározni

- 🤔a cégek pénztermelő képességét veszi alapul

- 🤔rengeteg metrikát használ az elemzéshez

- 🤔ismeri a metrikák előnyeit és hátrányait. Erről az EPS-sel foglalkozó cikkben írtam (Mi az EPS jelentése, mit mutat meg az EPS és a P/E mutató?)

- 🤔hosszabb távon gondolkodik, minimum 8-10 évben, de a valós időtáv tulajdonképpen végtelen

- 🤔hajlandó megismerni a vállalat belső működését és termékpalettáját

- 🤔sok éves tendenciákat vizsgál, nem pillanatnyi adatok alapján hoz döntést

- 🤔figyeli, hogy a cég milyen értékteremtő dolgokat hajt végre

- 🤔figyeli a vállalatok belső megtérülési mutatóit, mint a ROIC, ROCE, ROE stb.

📈Egy spekuláns, aki technikai elemzés eszköztárát használja

- 🎯chartokat, alakzatokat, gyertyákat figyel

- 🎯alapoz a momentum hatásra

- 🎯inkább kereskedő mentalitást követ, akár napon belül is kereskedik, ha kell, nem tartja a részvényeket hosszabb távon

- 🎯rövid távon gondolkodik

- 🎯használ indikátorokat, hullámokat, és hasonló eszközöket

- 🎯követi a piaci hangulatot és a trendet

- 🎯nem a vállalat belső értékével foglalkozik, hanem azzal, hogy a piac mit gondol róla

- 🎯figyeli a keresleti-kínálati arányokat, a vételi-eladási volumeneket

Sok időt megspórolhattok magatoknak azzal, ha el tudjátok dönteni, hogy nektek melyik metódus fekszik.

🔍A fundamentális elemzés eszköztára: Mi kell hozzá, mi a menete, logikája?

A fundamentális elemzés extrém bonyolult dolog tud lenni. Szerintem csak a mutatókból több ezer van, de vannak komplett elemzési rendszerek, például az EVA, amiket használni lehet. A szakirodalom brutális, több tízezer könyv született a témában. Tehát nem a forrásszűke a fő probléma, de a feldolgozandó anyag is hatalmas mennyiséget ölel fel, így terjedelmi okokból csak a lényeget és a sarokpontokat fogom kiemelni.

Adatforrások összeszedése fundamentális elemzés esetére

Rengeteget írtam már róla, hogy megfelelő adatforrások nélkül nem lehet normálisan fundamentális elemzés alá vetni vállalatokat. Többek között ezért is jött létre az iOCharts. Ez egy részvény és kriptóválogató és portfólió építő oldal, ami pont ilyenekben segít. A másik oldalcsoport különböző elemzéseket tartalmaz, ilyen például a Seeking Alpha vagy a Substack (Seeking Alpha, Substack), ahol olvashattok cikkeket (most már nálunk is :)).

Jó ha tudjátok, hogy az igazán pontos adatokhoz, illetve az adatok kirajzolását segítő eszközökhöz ingyen nem fogtok hozzáférni. Nyilván, senki nem ad használható információkat 0 USD-ért, de azért elég sok minden elérhető anyagi ráfordítás nélkül is. Azt azért tudni kell, hogy én is folyamatosan változtatom az általam használt adatforrásokat, illetve egy részükért fizetek is. Amerikai részvényekre sokkal könnyebb ilyeneket találni, mint európai vagy ázsiai cégekhez, tehát aki nem az USA piacát célozza, hanem mondjuk a Távol-Keletet, annak nehezebb dolga lesz.

📌Gyakorlatban: az évek során eléggé lerövidítettem a használt oldalak sorát. Maradt az iOCharts, a Fiscal.ai, amit harmadjára neveznek át, meg még néhány speciális oldal, de a legtöbb cégspecifikus információt az adott vállalat weboldalán, a befektetői tájékoztatók alatt találtok. Ezek hivatalos dokumentumok, emiatt remek adatforrások is egyben.

🗂️A mutatók használata

Szinte végtelen számú mutatót említhetnék, amit használhattok, csak a Finviz oldalán van vagy 50 különböző. Azért nem fogok csinálni erről egy listát, mert tapasztalataim szerint mindenki mást használ. Aki szeretne egy kis betekintést nyerni a dologba, az olvassa el az erről írt cikkemet, amit itt találtok: Mérleg és eredménykimutatás. A lényeg az, hogy következetesek legyetek, és jelentős indok nélkül ne cserélgessétek a mutatókat csak azért, mert az egyik nektek jobban tetsző számot mutat egy másiknál.

👀Fundamentális elemzés: marzs típusú mutatók

Néhány nagyobb csoportot azért megemlítek, már csak a szemléletesség miatt is, ugyanis bizonyos tipikus jellemzők ezekből is kiolvashatók. Vannak az úgynevezett marzs típusú mutatók, ezek alapvetően az üzletmenet hatékonyságára világítanak rá. Bruttó, működési marzs, nettó profit marzs, EBITDA és a hasonló mutatók arról adnak tájékoztatást, hogy az adott cég mennyire jól tudja beárazni a termékét/szolgáltatását, illetve, hogy adózás után ennek mekkora szelete marad náluk.

🆚Ezek egyébként jellemzően iparágon belül nagyon hasonlóak szoktak lenni, pl. egy közmű típusú cég sokkal rosszabbul tudja beárazni a termékeit vagy szolgáltatásait, mint egy technológiai vállalat. Ebből az okból kifolyólag nem is nagyon fektetek kiskereskedelmi, alapvető nyersanyagokat bányászó vagy közmű szegmensben lévő vállalatokba, mert egyszerűen nincs meg a megfelelő árazási erejük vagy a kellő gazdasági előnyük a versenytársakkal szemben. Viszont mindenre van kivétel, tehát címkéket sem érdemes ráaggatni egyes csoportokra.

Az ilyen típusú adatokat a legkönnyebben a Fiscal.ai oldaláról lehet leolvasni, de mi is készítünk egyedi grafikonokat. Szintén ajánlom az ingyenesen elérhető részvényelemzéseink olvasgatását, amiből nagyjából lehet látni azt, hogy a valóságban ezek hogyan történnek, arról itt írtam: iO Charts részvényelemzések.

Lehet azonban tőzsdén kívüli vállalatokat is fundamentálisan elemezni, például egy startup ilyen. Ebben az esetben a bonyolult, több évre visszamenő pénzügyi mutatók nem fognak rendelkezésetekre állni, ellenben a marzs típusú mutatók igen. Vagyis, ha ránéztek ezekre, egyből tudtok levonni következtetéseket azzal kapcsolatban, hogy a vállalat nagyjából milyen profitabilitással rendelkezik. A startupokról is írtam néhány cikket, ezeket itt éritek el: Startup cikkek

🪙Példa a marzs típusú mutatók használatára

Tegyük fel, hogy egy vállalat előállít egy terméket, amit 100 USD-ért lehet megvenni a boltban. Minél több ilyen terméket ad el, annál nagyobb lesz az árbevétele, de ebből nem derül ki az, mekkora lesz a nyeresége:

- 🪙A termék ára 100 USD.

- 💰Bruttó marzs: 50 USD, 50%, a termék árából kivonjuk az előállítás költségét, amit COGS rövidítéssel szoktak jelölni, ami ebben az esetben 50 USD/termék.

- 🤑Üzemi marzs: 20 USD, 20%, a termék árából ki kell vonni minden olyan költséget, ami a termék legyártásán kívül terheli a céget, pl. adminisztratív, raktározási, szállítási, terjesztési, marketing és egyéb költségek, ami ebben az esetben 20 USD/termék.

- 💵EBITDA: a népszerű rövidítés, ami az adózás, a kamat kifizetése és az értékcsökkenés előtti nyereséget jelöli. Ezek számviteli és könyveléstechnikai dolgok, nem mennék bele, de mivel sűrűn használt mutató, ezért megemlítem.

- 👛Nettó profit marzs: adózás utáni nyereség, vagyis az, amit a vállalat el tud költeni értékteremtő dolgokra

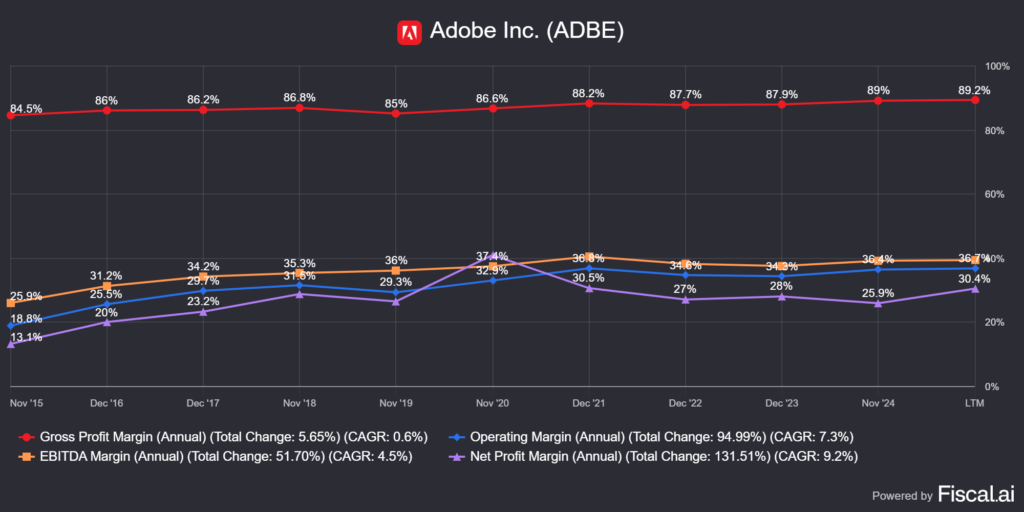

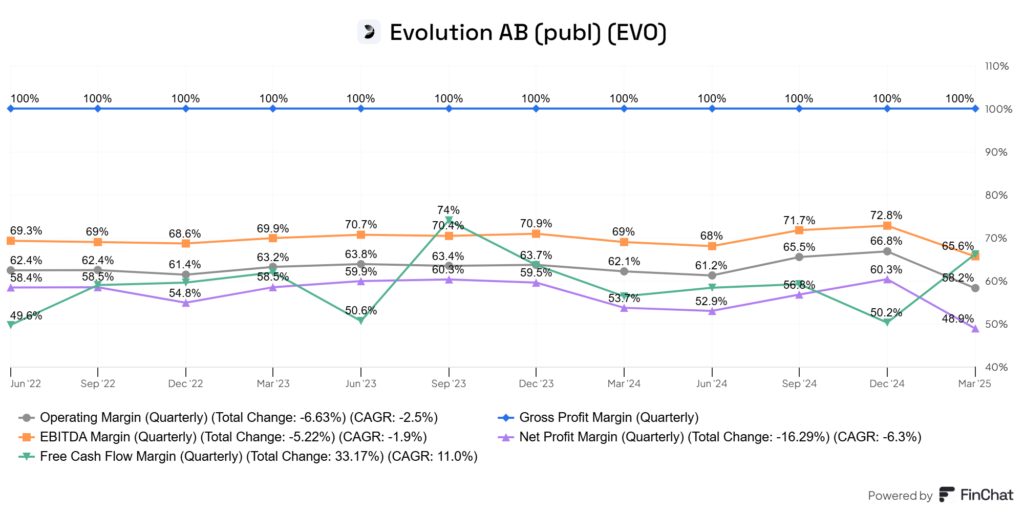

Ahogyan egyre tapasztaltabbakká váltok, rá fog állni a szemetek ezekre a mutatókra, és érezni fogjátok, hogy mi számít soknak, és mi kevésnek. Néhány kiemelkedően jó marzzsal rendelkező vállalat: Games Workshop (LSE:GAW), Adobe (ADBE), Evolution AB (EVO), ezeket a részvényeket egyébként elemeztük is, ezeket itt találjátok: iO Charts részvényelemzések.

📆Fundamentális elemzés: osztalékra vonatkozó mutatók

Az osztalékalapú mutatókat azért szeretik a befektetők, mert osztalékot csak fizikailag létező pénzből lehet fizetni, ez a már említett kasszában maradó készpénz. Ez lehet a vállalat által elért nyereség, de hitel is, lásd Exxon Mobile (XOM) tevékenységét 2020-21-ben, szóval azért ez sem 100%-os garancia. A másik ok, amiért szeretik az osztalékfizető részvényeket a befektetők, hogy ez biztos pénz, ami kifizetésre, illetve a brókerszámlán jóváírásra kerül. Minél régebb óta fizet egy cég osztalékot, illetve minél több éve emel rajta, annál megbízhatóbbnak tekinthető a vállalat.

Ráadásul az osztalékok hosszabb távon igencsak jelentős szerepet töltenek be a teljes hozam potenciál, alakulásában. Ennek az oka az, hogy 10-20 éves távon a kamatos kamat kifejti áldásos hatását, és ami az első évben mondjuk csak 5%-nak tűnik, az húsz év alatt a sokszorosára tud nőni. Cserébe viszont azonnal adóznotok kell belőle, ami nagyon sok esetben kifejezetten hátrányossá teszi az osztalékfizető cégek tartását. Az osztalékfizető cégekről szintén írtam, ezeket itt találjátok: Osztalékfizető részvények kisokos, tapasztalatok alapján (2025) .

🫰🏼Legjellemzőbb mutatók

Az osztalékfizető részvényekhez közvetlenül kapcsolódó mutatók az alábbiak, melyek fel szoktak merülni a témában:

- 🫰🏼Osztalékhozam évente: az osztalék mértéke százalékban kifejezve, pl. 4.14%

- 🫰🏼Osztalék mértéke, egy részvényre kifejezve, évente: az összes kifizetett osztalékot el kell osztani a részvények számával, ami egy devizanemben kifejezett érték lesz, pl. 2.82 USD

- 🫰🏼Osztalékemelés mértéke évente: általában több formában is megadják. Utolsó évi, 3/5/10 éves átlag, ezekből a tendenciára lehet következtetni.

- 🫰🏼Osztalékmúlt: a múltbéli osztalékfizetéseket írja le, mikor történt, és mekkora mértékben

- 🫰🏼Hány éve növeli az osztalékot a vállalat: jellemzően egy számot láttok az ilyen mutatóknál, pl. a Realty Income (O) 30 éve emeli az osztalékát

- 🫰🏼Osztalék mértékének eloszlása: megmutatja, hogy amióta a cég osztalékot fizet, a jelenlegi osztalékhoz képest az idő hány százalékában volt magasabb a hozam

Persze vannak még más mutatók is, de ezek a legfontosabbak. Ha szeretnétek egy komplett adatbázisban keresni osztalékfizető részvényekre, akkor ezen az oldalon érdemes körbenéznetek: Drip Investing. Ha viszont nem szerettek kézzel keresgélni, ajánlom az iO Charts részvényszűrőjét, ami alkalmas osztalékadatok leválogatására is: iO Charts részvényszűrő.

🧾Osztalékhoz kapcsolódó mutatók csapdái

Nagyon röviden írnék arról, hogy a fenti mutatók csúnyán becsaphatják a befektetőt, ha nem elég szemfüles vagy ha rutintalan. Az egyik tipikus hiba, hogy egyes befektetők azt a céget vásárolják meg, amelyik magasabb osztalékhozamot nyújt. Ez teljességgel fals elképzelés, ez alapján nem lehet a cégek minőségét megítélni.

Az osztalékhozam ugyanis az osztalék részvényárra vetített százalékos értéke. Ha egy vállalat részvénye 100 USD-n forog, és 5 USD osztalékot fizet, akkor az osztalékhozam 5% lesz. Ha viszont egy rossz hírre beverik a vállalat papírját 20%-kal, akkor ugyan a részvény értéke 80 USD-re zuhan, de az osztalékhozam 6.25%-ra emelkedik. Ettől még az osztalék mértéke semmit nem változott, csak a tőkére vetítve magasabb százalékot kaptok. Ez viszont nem mutatja meg azt, hogy például a vállalat képes-e fedezni az osztalékot, vagy hogy miből fedezi azt, például hitelből. Tehát az osztalékhozam önmagában nem mutat meg semmit.

A másik csapda, amikor az ingadozó osztalék mennyiségéből arra következtetnek a befektetők, hogy a cég hektikusan fizet vagy vágta az osztalékát. Sok esetben csak a devizák egymáshoz képesti árfolyammozgásáról van szó, például az európai cégek USD-ben kimutatott osztaléka az EUR/USD egymáshoz képesti árváltozása miatt ugrálhat. Ellenpélda a Phillip Morris (PM), ami USD-ben fizeti ki az osztalékát, de a bevételét nem dollárban szedi be. Ebben az esetben a devizamozgás a másik oldalon, a bevételnél, fog megjelenni. A lényeg az, hogy ha ilyet találtok, akkor olvassatok utána, hogy mi okozza a jelenséget.

⚖️Fundamentális elemzés: pénztermelésre utaló mutatók

Ahogy mondani szokták: készpénz a király. Ugyan már hallottam az ellenpéldáját is, de most maradjunk az elsőnél. Egy vállalat működését kevés dolog mutatja meg jobban, mint hogy milyen pénztermelő képeséggel rendelkezik. Az is lényeges, hogy mit csinál a pénzmennyiséggel, amit megtermelt. Vagyis, az egésznek az alapja az, hogy a vállalat hosszú távon növekvő készpénztermelő képességgel rendelkezzen. Ehhez tipikusan olyan metrikákat szoktak megnézni, mint a bevétel, a nyereség, az EPS, illetve ezek származtatott mutatói. Amennyiben ezek az értékek hosszabb távon is növekednek, akkor az erős pénztermelő képességre utal.

Ezeket az adatokat tipikusan származtatott mutatókkal dolgozzák fel. Ilyen például a ROIC/CROIC, ROCE és hasonlók. Az összesnek az a lényege, hogy a vállalat a befektetett tőkéjén mekkora hozamot képes generálni. Tipikusan azok a cégek tudnak magas számokat felmutatni, ahol kevés a fix, elsüllyedő költség, és laza a szabályzói környezet, pl. technológiai, a kommunikációs, az ipari és a gyógyszergyártó cégek, illetve a pénzügyi vállalatok egy része. Ezek sajnos nem annyira egyszerűen számolható mutatók, de vannak oldalak, amelyek képesek ezeket kiadni, jó magas előfizetési díjért cserébe. Talán a fundamentális elemzés legfontosabb mutatói ezek, amiket nagyon sokan nem használnak, pedig elengedhetetlen a vállalatok minőségének meghatározásához.

💰Mi lesz a pénzzel amit egy cég termel?

Befektetői szempontból szintén kulcskérdés az, hogy mit csinál a vállalat a megtermelt pénzzel. A tulajdonosok jellemzően azt szeretik, ha a vállalat valamilyen módon visszajuttatja azt hozzájuk, például kifizeti osztalék formájában. A probléma ezzel az, hogy ha a vállalat belső megtérülése mondjuk 30%, vagyis a tőkére vetítve ekkora többlethozamot képes teremteni, akkor semmi értelme kifizetni azt osztalékban. A részvényesek jó eséllyel nem fognak tudni ekkora megtérülést elérni újrabefektetéssel az osztalékon, és még adózniuk is kell belőle. A gond viszont az, hogy egyes cégeknek KI KELL fizetniük a nyereségük egy részét, ilyenek például a REIT-ek vagy az MLP vállalatok, a másik pedig az, hogy az értékteremtést nem is annyira egyszerű mérni.

🔢Fundamentális elemzés: értékteremtés

Mit csinálhat egy vállalat a megtermelt készpénzzel, ez a fő kérdés! Leginkább az alábbiakat:

- 🏷️visszaforgatja a termelőtevékenységbe: a termelőtevékenység fenntartásához visszaforgat valamekkora pénzt (ezt minden vállalat megteszi, a kérdés, hogy milyen mértékben). Ez tulajdonképpen nem értékteremtés, csak a tevékenység fenntartása, de legalább nem értékrombolás.

- 🏷️készpénztartalékot képezhet: ilyenkor semmit nem csinál a cég, csak ráül a készpénztartalékra, erre jó példa a Berkshire Hathaway (BRK-B) vagy az Apple (APPL). Önmagában ez sem teremt értéket, de vannak olyan esetek, amikor a vállalat azért halmoz fel készpénz tartalékot, mert később akar vele kezdeni valamit. Például magas a részvények ára, ezért nem tudna hatékonyan részvényt visszavásárolni, vagy egy akvizícióra gyűjt.

- 🏷️osztalékot fizet: ezt feljebb már említettem, a megtermelt pénzt a cég osztalék formájában kifizeti.

- 🏷️saját részvényt vásárol vissza: vagyis csökkenti a részvények számát, ami közvetve csökkentheti a kiadásokat, felhajthatja a részvényárat stb.

- 🏷️felvásárol vállalatokat: vagyis megvehet más vállalatokat, annak reményében, hogy ez plusz értéket teremt.

- 🏷️adósságot csökkenthet (ha van): értelemszerűen ez javítja a cég pénzügyi helyzetét.

- 🏷️beruházásba kezd: ez tipikusan a már emlegetett értékteremtő beruházás, ami persze lehet pl. reklám, kutatás-fejlesztés és így tovább. Bármi, ami organikus növekedést okoz.

Amikor a vállalatot fundamentálisan elemzitek, természetesen a fentieket is meg kell vizsgálnotok, erre is vannak metrikák, pl. a shareholder yield, ami William Priest-től származik. Mint látható, ezek már közel sem olyan könnyen használható adatok, mint pl. egy egyszerű P/E mutató (EPS és P/E mutató jelentése).

🏢Ismerjük meg a vállalatot

Mivel a vállalat mérleg és eredménykimutatását mindenképpen meg kell ismernetek a fundamentális elemzéshez, ezért annak idején írtam erről egy cikket, amit itt találtok: Mérleg és eredménykimutatás. Viszont az sem mellékes, hogy a vállalat miből szerzi a bevételeit, mi a termék vagy a szolgáltatás, amit árul. Ezért két dolgot kell tennetek, egyrészt ellátogatni a vállalat weboldalára, és elolvasni, pontosan miről van szó, másrészt pedig a vállalat weboldalának befektetőknek szóló részét végigböngésznetek. Itt találhatók fontos bejelentések, például valakit kineveztek vagy lemondott, a negyedéves és éves jelentések, kötvény kibocsájtás és hasonlók.

Miután kialakult a fejetekben egy kép arról, mit csinál a vállalat, el kell döntenetek, hogy a tevékenységük fenntartható-e, illetve tovább bővíthető-e. A diverzifikációt is érdemes figyelembe venni, pl. a 3M (MMM) egy nagyon diverzifikált iparvállalat, ellenben vannak olyan cégek, amelyeknek a portfóliója sokkal koncentráltabb. Tipikus példa erre a gyógyszergyártók, ahol egy-egy “blockbuster” adja a bevétel jelentős százalékát.

🏰Economic moat: pénzügyi várárok

Miután átnéztétek a vállalat weboldalát, kialakul egy kép a fejetekben arról, hogy nagyjából milyen termékpalettával rendelkeznek. A kérdés az, hogy a vállalatnak van-e valamilyen olyan versenyelőnye, ami hosszabb távon is fenntartható. Általában ebből keskeny és széles típust különböztetnek meg, legalábbis a Morningstar oldalán, nyilván az utóbbi a jobb. Ez valamilyen olyan előnyt testesít meg, amit a konkurensek csak nagyon nehezen vagy egyáltalán nem tudnak ellentételezni. Néhány példa arra, hogy mi lehet gazdasági várárok, vagyis versenyelőny:

- 🛡️kapcsolási költségek: nagyon drága vagy macerás az ügyfélnek szolgáltatást vagy rendszert váltania, ilyenek pl. a bankok vagy egészségügyi rendszereket szolgáltató cégek.

- 🛡️know how és technológiai vívmány: valamilyen speciális tudással, védjeggyel vagy technológiai vívmánnyal rendelkezik a cég, például a gyógyszercégek ilyenek.

- 🛡️erőforrásokhoz való hozzáférés, magas beszállási költségek: a csővezetékes, olajipari vállalatok ilyenek, nem érdemes méreg drágán még egy szállítóvezetéket ugyanoda építeni (MMP).

- 🛡️piaci túlsúly: a cég annyira leuralta a piacot, hogy nagyon nehéz oda belépni, például a Microsoft a Windows-zal (MSFT).

💡Vannak még más típusú piaci előnyök is, például hálózathatás, költségelőny a nagy méret miatt, a lényeg az, hogy egyrészt érdemes ilyen vállalatokat birtokolni, másrészt ezek szoktak látszani a kiemelkedő fundamentális mutatókban is.

A széles várárokkal rendelkező vállalatokról a Morningstarnak vannak remek listái, de ilyen elemzéseket akkor is elértek, ha van Interactive Brokers brókerszámlátok (Interactive Brokers).

🧾Olvassatok Q jelentéseket és a kivonatokat

Nagyon sok esetben, mikor belefektettek egy vállalatba, nemcsak a termékeikbe és szolgáltatásaikba, de a menedzsmentbe is fektettek. Ennek a két dolognak a keresztmetszete a negyedéves jelentés, ahol nemcsak a számokat ismerhetitek meg, hanem a vezetés stílusát és reakcióit is.

Rengeteg minden kiderül belőle, például, ha a menedzsment vonakodik egyértelműen válaszolni bizonyos dolgokra vagy ködösít, akkor gyanakodjatok. Ha csak a jelentésben szereplő számokra vagytok kíváncsiak, akkor pedig a Fiscal.ai oldalán, a cég azonosítójára rákeresve megnézhetitek az összes Q jelentést, jobb oldalon felül. Vagyis, a fundamentális elemzés egyik kvalitatív alapköve pont az, ha beleláttok abba, hogy a menedzsment mit is csinál pontosan.

📊Példák a fundamentális elemzésre

Én is rengeteg egyedi részvényt elemeztem már itt, ami nagyon jó betekintést enged abba, hogy hogyan is néz ki ez a gyakorlatban, ezeket itt találjátok: iO Charts részvényelemzések. Jellemzően fejezetekre bontom az elemzést, amely az alábbiakból áll:

- 📊alapadatok: mit csinál a vállalat, hol van a székhelye, hány embert foglalkoztat, illetve hol érhetitek el befektetői kapcsolattartáson belül az adatokat.

- 📊a piac elemzése: mit kell tudni egy adott piacról, milyen hátszelek és ellenszelek érvényesülnek rajta, kik a főbb szereplők.

- 📊az adott vállalat specialitásai: mitől érdekes a vállalat, milyen specialitásokkal rendelkezik a konkurensekhez képest.

- 📊metrikák: fundamentális alapok hogy néz ki a vállalat, milyen marzsokat tudhat magáénak, milyen az értékteremtése, adóssága, stb.

- 📊felvásárlások: organikusan növekszik vagy felvásárolja-e a konkurenseit, ezzel értéket teremt vagy pusztít?

- 📊menedzsment: kik vezetik a vállalatot, milyen a múltjuk, érdekeltek-e a cég sikereiben vagy sem, hogyan alakul a tulajdon és a szavazati jog.

- 📊konkurensek: kivel versenyez a vállalat a piacon és hozzájuk képest hogyan áll.

- 📊kockázatok: milyen kockázatok veszélyeztetik a vállalat üzletmenetét, ezeknek mi a várható kifutása.

- 📊értékeltség: milyen áron forog a részvény, olcsó vagy esetleg drága? Mihez képest az, mennyibe kerülnek a konkurensek.

- 📊utolsó negyedév: az utolsó 3 hónap történései.

- 📊egyéb érdekességek: ami az eddigiekbe nem fért bele, de az elemzés szempontjából érdekes lehet, például kulcsmutatók.

A fentiek lényege az, hogy felépítsek az olvasóban egy képet a vállalatról és megpróbáljam több szempontból bemutatni a várható kimeneteleket, fundamentális elemzés segítségével. Mivel egy részvénybe szinte mindig hosszú távon érdemes befektetni, ezért nem használom az ilyen típusú cikkekben a technikai elemzés eszköztárát.

Összegzés

A részvényelemzés talán legbonyolultabb témájába vágtam bele, és ez még csak a jéghegy csúcsa. A fundamentális elemzés tipikusan egy olyan műfaj, amit elméletben nem lehet megtanulni. Egyrészt rengeteg oktatóanyagot meg kell nézni, majd az ott látott metódusokat be is kell gyakorolni, majd utána kipróbálni a saját pénzetekkel. A jó hírem az, hogy a gyakorlat megszerzése közben folyamatosan egyszerűsödik a dolog. Egy idő után rá fog állni a szemetek a megfelelő számokra, és látni fogjátok a trendet és az eltéréseket. Persze sokan nem akarják megtanulni a fundamentális elemzést, hanem helyette inkább spekulálnak, ami szintén egy stratégia, nekik a technikai elemzés irányába kell elmozdulniuk. Aki pedig még inkább egyszerűsítene a befektetésein, azok az ETF-ek felé is fordulhatnak. A jó hír az, hogyha kitartóak vagytok, a piacon többféle stratégia is tud működni, nincsen jobb vagy rosszabb, de álhatatosság mindegyikhez szükséges.

Gyakran ismételt kérdések (GYIK)

Mi a fundamentális elemzés?

A fundamentális elemzés célja, hogy egy vállalat belső, valós értékét határozza meg pénzügyi adatok, mérlegek, nyereség, cash flow és jövőbeli kilátások alapján. Jellemzően a fundamentális elemzés a hosszútávú befektetők eszköztára.

Mi a technikai elemzés?

A technikai elemzés az árfolyamgrafikonok és azok múltbeli mozgásainak tanulmányozásán alapul, trendeket, alakzatokat és piaci pszichológiát elemez. Jellemzően a rövidtávú spekulánsok és kereskedők eszköztára, ellentétben a fundamentális elemzés módszertanával.

Mi a fundamentum jelentése?

A fundamentum a vállalat valódi, belső működését és pénzügyi teljesítményét jelenti, függetlenül a piaci hangulattól vagy részvényárfolyamtól. Elsősorban erre kell koncentrálnotok, ahelyett, hogy híreket vagy pletykákat olvasnátok.

Mi a moat, a gazdasági várárok?

A „moat” a vállalat tartós versenyelőnyét jelöli, amely megnehezíti a versenytársak piacra lépését, például erős márka, szabadalmak vagy méretgazdaságosság révén. A gazdasági várárok Warren Buffett-től, talán a világ leghíresebb befektetőjétől származik.

Mi a balance sheet?

A balance sheet, vagyis a mérleg, a vállalat eszközeit, kötelezettségeit és saját tőkéjét mutatja egy adott időpontban. Elsősorban arról ad információt, hogy a kvantitatív jellege milyen egy vállalatnak, azonban nem ad választ a kvalitatív dolgokra, de a fundamentális elemzés mindkettőt tartalmazza.

Mi a capex jelentése?

A capex (capital expenditure) a vállalat hosszú távú beruházásaira fordított kiadásokat jelöli, mint például új gépek, gyárak vagy technológia vásárlása. Ennek mértékéből lehet következtetni arra, hogy milyen a vállalat készpénztermelő képessége. Minél alacsonyabb a capex, annál több készpénz maradhat nettó profit marzsként.

Mi a cash flow fogalma, jelentése?

A cash flow a cégbe be- és kiáramló tényleges pénzösszegeket mutatja, megmutatva, hogy mennyi pénz áll rendelkezésre működésre, befektetésre vagy osztalékfizetésre. Ezt a készpénzmennyiséget fordíthatja a vállalat különböző értékteremtési tevékenységekre.

Mi a diszkontált cash flow?

A diszkontált cash flow (DCF) elemzés egy vállalat jövőbeli pénzáramainak jelenértékét számítja ki, így próbálja megbecsülni a vállalat valós piaci értékét. Vagyis, a diszkontált cash flow arra jó, hogy meghatározzátok a jelenben, nagyjából mennyi lehet egy vállalat valós értéke. Ennek az eredménye egy sáv lehet, amihez képest majd meg kell határoznotok, hogy nektek megér-e annyit a részvény vagy sem.

Mi a chart elemzés? Hogyan kapcsolódik a technikai elemzéshez?

A chart elemzés az árfolyamgrafikon vizsgálatát jelenti, és a technikai elemzés egyik alapja, trendvonalakkal, gyertyákkal és indikátorokkal próbál előrejelzéseket adni.

Mi a COGS jelentése?

A COGS (cost of goods sold) az eladott áruk előállításának közvetlen költségeit jelöli, például anyagköltséget és munkabért.

Mi a diverzifikáció jelentése?

A diverzifikáció a befektetések szétosztása több eszköz vagy szektor között, hogy csökkentsük az egyedi kockázatok hatását. Viszont a meggyőződésetek erősödésével a diverzifikációhoz használt eszközök körét szűkíthetitek.

Mi az EBITDA jelentése?

Az EBITDA a kamatok, adók, értékcsökkenés és amortizáció előtti eredmény, amely a cég működési teljesítményét mutatja pénzügyi torzítások nélkül. Szokták értékeléshez is használni, lásd lejjebb.

Mi az EV/EBITDA jelentése?

Az EV/EBITDA mutató az egy vállalatra jutó teljes értéket (enterprise value) viszonyítja az EBITDA-hoz, segítve az értékelést más cégekhez képest. Ez az egyik mutató a sok közül, amit értékelésre használni szoktak a P/E, a P/FCF, az iparági átlag és még sok minden más mellett.

Mi a bruttó profit marzs jelentése? És a működési marzs?

A bruttó profit marzs az árbevétel és az eladott áruk költsége közötti arányt mutatja, a működési marzs pedig azt, hogy a cég a működési költségek levonása után mekkora részt tart meg a bevételből. A fundamentális elemzés két fontos mutatója, minél magasabbak, annál jobbak.

Mi az IPO jelentése?

Az IPO (initial public offering) az első nyilvános részvénykibocsátás, amikor egy magáncég először lép a tőzsdére és részvényeit a befektetők számára elérhetővé teszi.

Hogy működik a kamatos kamat?

A kamatos kamat során a kamatot is újra befektetik, így a hozam idővel exponenciálisan növekszik, mivel a kamatra is kamat rakódik. Ez igaz az olyan cégekre is, amelyeknek magas a belső megtérülése, ami mindig újra és újra rárakódik a korábban megtermelt készpénzre, ezzel egyre jobban erősítve a vállalatot.

Mi a know-how és a goodwill a mérlegben?

A know-how a vállalat birtokában lévő szaktudást, tapasztalatot jelenti, a goodwill pedig a cég felvásárlásakor fizetett könyv szerinti értéken felüli többletet tükrözi, például márkanév vagy ügyfélhűség miatt. Ez utóbbi azért veszélyes, mert túlfizetés esetén a vételár azon része is bekerül a könyvekbe, amelyek a túlértékelt márkanévből és hasonlókból adódnak. Ezeket a vállalatok egy idő után leírják, mint veszteséget. Ez is a fundamentális elemzés egyik vizsgált eleme.

Mi a P/E jelentése?

A P/E (price-to-earnings) mutató megmutatja, hogy a befektetők hány egységnyi árat hajlandók fizetni a cég egy egységnyi nyereségéért – vagyis hány év alatt térülne meg a befektetés az aktuális profit alapján. A mutatóról cikket is írtam, amit itt találtok: Mi az EPS jelentése, mit mutat meg az EPS és a P/E mutató?

Milyen brókert válasszak részvényvásárláshoz?

Több szempont is van, ami alapján brókert lehet választani – fogunk erről írni egy komplett cikket -, de néhányat kiemelnék, amit érdemes figyelembe venni:

- méret, megbízhatóság: minél nagyobb egy bróker annál biztonságosabb. Amelyiknek van banki háttere – Erste, K&H, Charles Schwab, stb. – az még jobb, illetve az ismert brókerek jellemzően megbízhatóbbak.

- költségek: többféle költséggel operálnak a brókerek, ilyen a számlavezetési díj, az állománydíj – ami a legrosszabb költség -, a vásárlási/eladási díj és a devizaváltási költség (amennyiben nem USD-t helyeztek el a brókerszámlán)

- instrumentumok elérhetősége: nem mindegy, hogy melyik brókernél melyik piac érhető el, illetve kérésre felveszik-e az adott instrumentumot és azt milyen gyorsan.

- számla típusa: cash vagy margin számla, utóbbin lehet csak opciózni. Magyarországi adórezidenseknek fontos a TBSZ számla megléte, de más országok állampolgárainak is vannak speciális – például az amerikai 401K nyugdíjmegtakarítási számla – lehetőségeik, amelyeket vagy támogat a bróker vagy sem.

- felület: az egyik leginkább alulértékelt szempont, pedig giga szívás tud lenni. Akinek volt Random Capital számlája, ami egy már megszűnt magyarországi bróker volt, az tudja, milyen, mikor egy 90-es évekből ránk maradt felületen kell dolgozni. Az Erste rendszere tetű lassú, az Interactive Brokers-hez repülőgépvizsga kell, a LightYear meg az egyszerű, de modern köntösbe öltöztetett megoldásokban hisz.

A fentiek alapján az Interactive Brokers számláját ajánlom, mert:

- a világ legnagyobb brókere, erős háttérrel

- kismillió instrumentum érhető el rajta, egy részvényből sokszor többféle piacra bejegyzett – pl. az eredeti és az ADR is – részvény is elérhető

- Interactive Brokers egy diszkont bróker, a piacon nekik a legalacsonyabbak az áraik

- be lehet kötni hozzájuk a Wise számlát, amiről gyorsan lehet átutalni pénzt

- a Morningstar elemzései ingyenesen elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- az EVA keretrendszer adatai elérhetők a fundamental explorer alatt (elemzéshez jól használható)

- van cash és margin számlájuk is, magyar állampolgárok nyithatnak TBSZ-t

- háromféle felületet is használhattok: van webes és PC-s kliens és telefonos applikáció is

Milyen adatforrásokat használtok a részvények elemzéséhez?

Kvantitatív elemzéshez elsősorban különböző részvényszűrő oldalakat, kvalitatív elemzéshez a cég jelentéseit, illetve egyéb elemzéseket, például a Substack csatornáját, podcastokat – Business Breakdowns – és hasonló forrásokat használunk.

Mi számít: az értékeltség vagy a minőség?

A válasz az hogy mindkettő, de a minőség a fontosabb. Sokkal jobb megvenni egy nagyon minőségi vállalatot korrekt áron, mint egy olcsó, de rossz minőségű cég részvényeit.

Milyen időtávra érdemes részvényt vásárolni?

A minimum az 5 év, de inkább 10 évtől a végtelenig kell az időtávval számolnotok. A megközelítésünk tipikus „buy and hold”, a kiválasztáson van a hangsúly, utána minél tovább igyekszünk tartani a részvényeket, amihez meggyőződés kell. Ritkán adunk el, elsősorban, ha úgy érezzük, hogy megdőlt a felállított tézis, vagy ha hibát követtünk el.

Melyik a jobb: az egyedi részvények vagy az ETF-ek?

Ebben a kérdésben nincs igazság. Egy S&P 500 ETF-fel nagyon egyszerű lekövetni a piacot, kezdőknek ezt érdemes csinálnia, mert kis tudással és gyakorlattal is kivitelezhető. Az egyedi részvények elemzése cégenként 30-50 órát igényel, így aki ezt nem szereti, annak nem javasoljuk.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Charts-on megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.