Lehet, de nem érdemes úgy részvényekbe fektetni, ha legalább az elemzés alapjait ne sajátítanátok el. Vagyis, hasznos tudni azt, hogy mit jelent a fundamentális és technikai elemzés, illetve milyen módszertanok állnak a rendelkezésetekre. Erről lesz ma szó, gyakorlati példákkal kiegészítve.

A fundamentális elemzés jelentése, alapjai

A részvényelemzés egyik lehetséges iránya a fundamentális elemzés. A fundamentum olyan biztos alapot jelent, amire építkezni lehet. Vagyis a fundamentális elemzés a cég pénzügyi alapjait veszi górcső alá, azzal foglalkozik, hogy egy vállalat milyen pénzügyi tartalékokkal, illetve milyen pénztermelő képességgel rendelkezik.

Érdemes megemlíteni a másik irányzatot, a technikai elemzést is, ami a részvények árfolyammozgásából – ők a chartisták – próbálnak következtetéseket levonni a jövőre nézve. De miért említek meg egy olyan metódust, ami pont az ellenkezője annak, amiről most szó lesz? Azért, mert senki nem mondta, hogy a kettőt ne lehetne együtt használni, és erre majd mutatok is példát, hogy nem is baj az, ha mindkettőről van némi fogalmatok.

Fundamentális és technikai elemzés: melyik való neked?

A fundamentális és a technikai elemzést úgy is meg lehet közelíteni, hogy a te stílusodhoz, illetve a hitvallásodhoz melyik áll közelebb. Ezért azt gondoltam, megfogalmazom máshogyan is, hogy mi a különbség a két metódus között.

A fundamentális elemzést akkor szokták használni, amikor hosszabb távra akar valaki részvényt tartani. Szokták ezt long-only típusú befektetésnek is nevezni, vagyis nyomott értékeltségen megveszi a befektető a részvényt, majd hosszú időn át – 8-10 év – tartja azt. Na de honnan tudja, hogy nyomott-e az értékeltsége? Például onnan, hogy korábban fundamentálisan elemezte a vállalatot és tisztában van a valós értékével. Vagyis, ha te hosszabb távú, befektető mentalitású egyén vagy, a fundamentális elemzés fog neked feküdni.

Ezzel szemben a technikai elemzés, ahogyan már említettem, a részvény árfolyamára, alakzatokra, momentumra és hasonló dolgokra koncentrál, mindenféle indikátorokat – RSI, MACD, fibonacci stb. – és hullámokat – pl. Elliott – használ, és próbálja kitalálni, hogy merre mozog majd a piac. Ez egyben eléggé spekulatív jellegű dolog is, inkább traderek használják, akik gyorsan forgatják a portfóliójukban tartott eszközöket. Ezt hívják magyarul kereskedésnek, aminek olyan túl sok köze nincs a befektetéshez. Ettől még egy nem spekulatív befektető is megtalálhatja a jó beszállási pontokat a technikai elemzés segítségével.

A fundamentális és technikai elemzés közti különbségek

Nézzük meg, mi a különbség a két metódus között, pontokba szedve, hogy egyértelműbben tudjátok azonosítani, hogy melyik az, amelyik nektek való:

Egy befektető, aki fundamentális elemzést használ

- egy vállalat belső értékét próbálja meghatározni

- a cégek pénztermelő képességét veszi alapul

- rengeteg metrikát használ az elemzéshez

- ismeri a metrikák előnyeit és hátárnyait, ahogy erről a “Mi az EPS jelentése, mit mutat meg az EPS és a P/E mutató?” című cikkben is írtam

- hosszabb távon gondolkodik

- követi a makrogazdaságra vonatkozó mutatókat, mint a foglalkoztatottság, az infláció, mennyi a jegybanki kamat stb.

- hajlandó megismerni a vállalat belső működését és termékpalettáját

- pánikban inkább vásárol, hurrá optimizmusnál inkább elad

- sok éves tendenciákat vizsgál, nem pillanatnyi adatok alapján hoz döntést

- figyeli, hogy a cég milyen értékteremtő dolgokat hajt végre

Egy spekuláns, aki technikai elemzést használ

- chartokat, alakzatokat, gyertyákat figyel

- alapoz a momentum hatásra

- inkább trader mentalitást követ, akár napon belül is kereskedik, ha kell, nem tartja a részvényeket hosszabb távon

- rövid távon gondolkodik

- használ indikátorokat, hullámokat, és hasonló eszközöket

- követi a piaci hangulatot és a trendet

- nem a vállalat belső értékével foglalkozik, hanem azzal, hogy a piac mit gondol róla

- figyeli a keresleti-kínálati arányokat, a vételi-eladási volumeneket

Sok időt megspórolhattok magatoknak azzal, ha el tudjátok dönteni, hogy nektek melyik metódus fekszik. Én magamat befektetőnek tartom, aminek egyszerűen az az oka, hogy nem szeretek naponta több órát az árfolyamgrafikonok előtt ülve eltölteni. Nekem az inkább munka, mint passzív jövedelem, és nem nyújt örömet az, hogy a grafikonokat böngészem minden nap annyi ideig, ami egy főállásnak is beillene. Valaki viszont pont ezt a feszültséget keresi, tehát ha te kereskedő mentalitású egyén vagy, akkor a technikai elemzés lesz a te asztalod.

A fundamentális elemzés eszköztára: Mi kell hozzá, mi a menete, logikája?

A fundamentális elemzés extrém bonyolult dolog tud lenni. Szerintem csak a mutatókból több ezer van, de vannak komplett elemzési rendszerek – pl. Economic Value Added, azaz EVA -, amiket használni lehet. A szakirodalom brutális, több száz könyv született a témában. Tehát forrás rengeteg van, de a feldolgozandó anyag is pont ilyen hatalmas mennyiséget ölel fel, így terjedelmi okokból csak a lényeget és a sarokpontokat fogom kiemelni.

Adatforrások összeszedése fundamentális elemzés esetére

Rengeteget írtam már róla, hogy megfelelő adatforrások nélkül nem lehet normálisan vállalatokat elemezni. Többek között ezért is jött létre az iO Charts. Ez egy screener oldal, ami a részvények adatleválogatásában segít. A másik oldalcsoport különböző elemzéseket tartalmaz, ilyen például a Seeking Alpha vagy a DividendStock, aminek a blog részén olvashattok cikkeket.

Jó ha tudjátok, hogy az igazán pontos adatokhoz, illetve az adatok kirajzolását segítő eszközökhöz ingyen nem fogtok hozzáférni. Nyilván, senki nem ad használható információkat puszira, de azért elég sok minden elérhető anyagi ráfordítás nélkül is. A szerintem érdekes és általam is használt oldalakról már több cikkben is írtam, az egyik a “Mindent eldöntő adatforrások”, de elszórva más írásaimban is linkeltem hasznos oldalakat. Azt azért tudni kell, hogy én is folyamatosan változtatom az általam használt adatforrásokat, illetve egy részükért fizetek is. Amerikai részvényekre sokkal könnyebb ilyeneket találni, mint európai vagy ázsiai cégekhez, tehát aki nem az USA piacát célozza, hanem mondjuk a Távol-Keletet, annak nehezebb dolga lesz.

A mutatók használata

Szinte végtelen számú mutatót említhetnék, amit használhattok, csak a Finviz oldalán van vagy 50 különböző. Azért nem fogok csinálni erről egy listát, mert tapasztalataim szerint mindenki mást használ. Aki szeretne egy kis betekintést nyerni a dologba, az olvassa el a “Mérleg és eredménykimutatás” c. cikkemet a témáról. A lényeg az, hogy következetesek legyetek, és jelentős indok nélkül ne cserélgessétek a mutatókat csak azért, mert az egyik nektek jobban tetsző számot mutat egy másiknál.

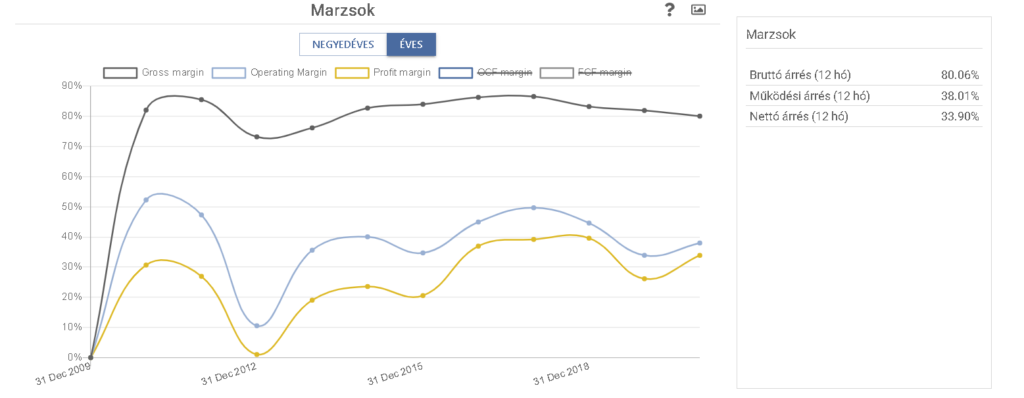

Fundamentális elemzés: margin típusú mutatók

Néhány nagyobb csoportot azért megemlítek, már csak a szemléletesség miatt is, ugyanis bizonyos tipikus jellemzők ezekből is kiolvashatók. Vannak az úgynevezett margin típusú mutatók, amit magyarra marzsként fordítunk, és ezek alapvetően az üzletmenet hatékonyságára világítanak rá. Gross, operating, net margin, EBITDA és a hasonló mutatók arról adnak tájékoztatást, hogy az adott cég mennyire jól tudja beárazni a termékét/szolgáltatását, illetve, hogy adózás után ennek mekkora szelete marad náluk. Ezek egyébként jellemzően iparágon belül nagyon hasonlóak szoktak lenni, pl. egy közmű típusú cég sokkal rosszabbul tudja beárazni a termékeit/szolgáltatásait, mint egy technológiai vállalat. Ebből az okból kifolyólag nem is nagyon vásárlok retail, basic material, utility szegmensben lévő vállalatokat – persze van az a pénz… -, mert egyszerűen nincs meg a megfelelő árazási erejük.

Az ilyen típusú adatokat a legkönnyebben a Wallmine oldaláról lehet leolvasni. A dolgot azért is hoztam fel, mert nemcsak tőzsdei, hanem tőzsdén kívüli vállalatokat is lehet fundamentálisan elemezni. Például egy startup esetében a bonyolult, több évre visszamenő pénzügyi mutatók nem fognak rendelkezésre állni, ellenben a marzs típusú mutatók igen. Vagyis, ha ránéztek a marginokra, egyből tudtok levonni következtetéseket azzal kapcsolatban, hogy a vállalat nagyjából milyen profitabilitással rendelkezik.

Példa a margin típusú mutatók használatára

Tegyük fel, hogy egy vállalat előállít egy terméket, amit 100 USD-ért lehet megvenni a boltban. Minél több ilyen terméket ad el, annál nagyobb lesz az árbevétele, de ebből nem derül ki az, mekkora lesz a nyeresége:

- A termék ára 100 USD

- Gross margin: 50 USD, 50%, a termék árából kivonjuk az előállítás költségét (COGS- cost of goods), ami ebben az esetben 50 USD/termék

- Operating margin:20 USD, 20%, a termék árából ki kell vonni minden olyan költséget, ami a termék legyártásán kívül terheli a céget, pl. adminisztratív, raktározási, szállítási, terjesztési, marketing és egyéb költségek, ami ebben az esetben 20 USD/termék

- EBITDA: a népszerű rövidítés az earnings before interest, tax, depreciation and amortization rövidítése, ami az adózás, a kamat kifizetése és az értékcsökkenés előtti nyereséget jelöli. Ezek számviteli és könyveléstechnikai dolgok, nem mennék bele, de mivel sűrűn használt mutató, ezért megemlítem.

- Net profit margin vagy net margin: adózás utáni nyereség, vagyis az, amit a vállalat el tud költeni értékteremtő dolgokra

forrás: iO Charts

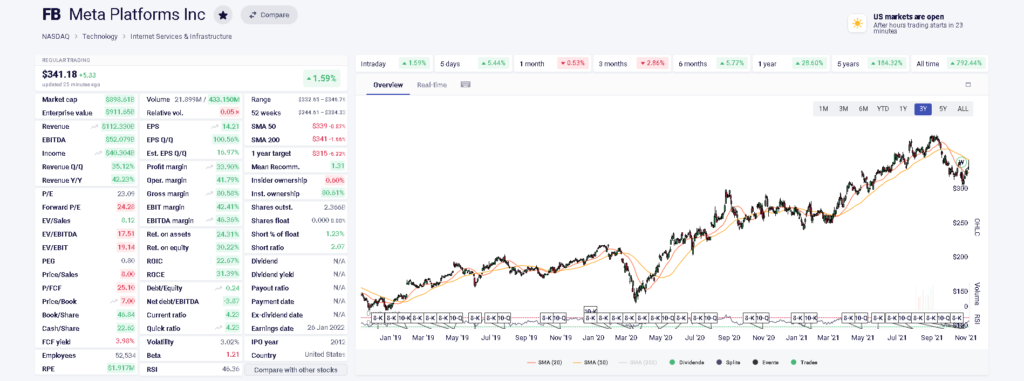

Ahogyan egyre tapasztaltabbakká váltok, rá fog állni a szemetek ezekre a mutatókra, és érezni fogjátok, hogy mi számít soknak, és mi kevésnek. Néhány kiemelkedően jó marzzsal rendelkező vállalat: Facebook (FB), Texas Instruments (TXN), Veeva Systems (VEEV).

forrás: Wallmine

Fundamentális elemzés: osztalékra vonatkozó mutatók

Az osztalékalapú mutatókat azért szeretik a befektetők, mert osztalékot csak fizikailag létező pénzből lehet fizetni, ez a már említett kasszában maradó “hard cash”. Ez lehet a vállalat által elért nyereség, de hitel is – lásd Exxon Mobile (XOM) -, szóval azért ez sem 100%-os garancia. A másik ok, amiért szeretik az osztalékfizető részvényeket a befektetők, hogy ez “biztos pénz”, ami kifizetésre, illetve a brókerszámlán jóváírásra kerül. Minél régebb óta fizet egy cég osztalékot, illetve minél több éve emel rajta, annál megbízhatóbbnak tekinthető a vállalat.

Ráadásul az osztalékok hosszabb távon igencsak jelentős szerepet töltenek be a teljes hozam potenciál – total return potential – alakulásában. Ennek az oka az, hogy 10-20 éves távon a kamatos kamat kifejti áldásos hatását, és ami az első évben mondjuk csak 5%-nak tűnik, az húsz év alatt a sokszorosára tud nőni. Ez persze nem a sok adás-vételt lebonyolító kereskedők stílusa, sokkal inkább a „lassú víz partot mos” típusú befektetőké.

forrás: iO Charts

Legjellemzőbb mutatók

Az osztalékfizető részvényekhez közvetlenül kapcsolódó mutatók az alábbiak, melyek fel szoktak merülni a témában (az angol kifejezést hagytam elől, mert ezzel fogtok a legtöbbször találkozni):

- Dividend yield (osztalékhozam évente ): az osztalék mértéke százalékban kifejezve, pl. 4,14%

- Diviend per share (az osztalék mértéke, egy részvényre kifejezve, évente): az összes kifizetett osztalékot el kell osztani a részvények számával, ami egy devizanemben kifejezett érték lesz, pl. 2,82 USD

- Dividend growth rate, DGR (az osztalékemelés mértéke évente): általában több formában is megadják. Utolsó évi, 3/5/10 éves átlag, ezekből a tendenciára lehet következtetni.

- Dividend history (osztalékmúlt): a múltbéli osztalékfizetéseket írja le, mikor történt, és mekkora mértékben

- Years of growth (mióta növeli az osztalékot a vállalat): jellemzően egy számot láttok az ilyen mutatóknál, pl. a Realty Income (O) 28 éve emeli az osztalékát

- Current yield distribution (osztalék mértékének eloszlása): megmutatja, hogy amióta a cég osztalékot fizet, a jelenlegi osztalékhoz képest az idő hány százalékában volt magasabb a hozam

Persze vannak még más mutatók is, de ezek a legfontosabbak. Ha szeretnétek egy komplett adatbázisban keresni osztalékfizető részvényekre, akkor a Drip Investing oldalon érdemes nézelődnötök. Ha viszont nem szerettek kézzel keresgélni, ajánlom az iO Charts részvényszűrőjét, ami alkalmas osztalékadatok leválogatására is.

Osztalékhoz kapcsolódó mutatók csapdái

Nagyon röviden írnék arról, hogy a fenti mutatók csúnyán becsaphatják a befektetőt, ha nem elég szemfüles vagy ha rutintalan. Csak érintőlegesen beszélek a témáról, ezért mindenkinek javaslom az egyéni kutatást is, mert elég csúnyán be lehet nézni dolgokat. Az egyik tipikus hiba, hogy egyes befektetők azt a céget vásárolják meg, amelyik magasabb osztalékhozamot nyújt. Ez teljességgel fals elképzelés, ez alapján nem lehet a cégek minőségét megítélni.

Az osztalékhozam ugyanis az osztalék árra vetített százalékos értéke. Ha egy vállalat részvénye 100 USD-n forog, és 5 USD osztalékot fizet, akkor az osztalékhozam 5% lesz. Ha viszont egy rossz hírre beverik a vállalat papírját 20%-kal, akkor ugyan a részvény értéke 80 USD-re zuhan, de az osztalékhozam 6,25%-ra emelkedik. Ettől még az osztalék mértéke semmit nem változott, csak a tőkére vetítve magasabb százalékot kaptok. Ez viszont nem mutatja meg azt, hogy pl. a vállalat képes-e fedezni az osztalékot, vagy hogy miből fedezi – pl. hitelből – azt. Tehát az osztalékhozam önmagában nem mutat meg semmit.

A másik csapda, amikor az ingadozó osztalék mennyiségéből arra következtetnek, hogy a cég hektikusan fizet vagy vágta az osztalékát. Sok esetben csak a devizák egymáshoz képesti elmozgásáról van szó, pl. az európai cégek dollárban kimutatott osztaléka az EUR dollárhoz képesti árváltozása miatt ugrálhat. Ellenpélda a Phillip Morris (PM), ami dollárban fizeti ki az osztalékát, de a bevételét nem dollárban szedi be. Ebben az esetben a devizamozgás a másik oldalon – a bevételnél – fog megjelenni. A lényeg az, hogy ha ilyet találtok, akkor olvassatok utána, hogy mi okozza a jelenséget.

Fundamentális elemzés: cashflow típusú, pénztermelésre utaló mutatók

Ahogy mondani szokták: „cash is king”. Ugyan már hallottam az ellenpéldáját is, ami a „cash is trash”, de most maradjunk az elsőnél. Egy vállalat működését kevés dolog mutatja meg jobban, mint hogy milyen pénztermelő képeséggel rendelkezik. Az is lényeges, hogy mit csinál a pénzmennyiséggel, amit megtermelt. Vagyis, az egésznek az alapja az, hogy a vállalat hosszú távon növekvő készpénztermelő képességgel rendelkezzen. Ehhez tipikusan olyan metrikákat szoktak megnézni, mint a bevétel – revenue -, a nyereség – profit -, az EPS – , ami az egy részvényre jutó nyereség -, illetve ezek származtatott mutatói. Amennyiben ezek az értékek hosszabb távon is növekednek – azért lehetnek benne kilengések -, akkor az erős pénztermelő képességre utal.

Ezeket az adatokat tipikusan származtatott mutatókkal dolgozzák fel. Ilyen például a ROIC/CROIC(CROCI) – cash return on ivested capital -, ROCE – return on capital employed – és hasonlók. Az összesnek az a lényege, hogy a vállalat a befektetett tőkéjén mekkora hozamot képes generálni. Tipikusan azok a cégek tudnak magas számokat felmutatni, ahol kevés a fix, elsüllyedő költség, és laza a szabályzói környezet, pl. technológiai, a kommunikációs, az ipari és a gyógyszergyártó cégek, illetve a pénzügyi vállalatok egy része. Ezek sajnos nem annyira egyszerűen számolható mutatók, de vannak oldalak – pl. a Gurufocus, a Finbox és persze az ingyenes iO Charts – amelyek képesek ezeket kiadni, jó magas előfizetési díjért cserébe.

Mi lesz a megtermelt pénzzel?

Befektetői szempontból szintén kulcskérdés az, hogy mit csinál a vállalat a megtermelt pénzzel. A tulajdonosok jellemzően azt szeretik, ha a vállalat valamilyen módon visszajuttatja azt hozzájuk, például kifizeti osztalék formájában. A probléma ezzel az, hogy ha a vállalat belső megtérülése mondjuk 30% – vagyis a tőkére vetítve ekkora többlethozamot képes teremteni -, akkor semmi értelme kifizetni azt osztalékban. A részvényesek jó eséllyel nem fognak tudni ekkora megtérülést elérni az osztalékon, és még adózniuk is kell. A gond viszont az, hogy egyes cégeknek KI KELL fizetniük a nyereségük egy részét – pl. REIT vagy MLP vállalatok -, a másik pedig az, hogy az értékteremtést nem is annyira egyszerű mérni.

Fundamentális elemzés: értékteremtés

Nézzük, milyen értékteremtési lehetőségek léteznek:

- visszaforgatja a termelőtevékenységbe: a termelőtevékenység fenntartásához visszaforgat valamekkora pénzt (ezt minden vállalat megteszi, a kérdés, hogy milyen mértékben). Ez tulajdonképpen nem értékteremtés, csak a tevékenység fenntartása.

- készpénztartalékot képezhet: ilyenkor semmit nem csinál a cég, csak „ráül” a készpénztartalékra. Önmagában ez sem teremt értéket, de vannak olyan esetek, amikor a vállalat azért halmoz fel készpénz tartalékot, mert később akar vele kezdeni valamit. Például magas a részvények ára, ezért nem tudna hatékonyan részvényt visszavásárolni, vagy egy akvizícióra „gyűjt”.

- osztalékot fizet: ezt feljebb már említettem, a megtermelt pénzt a cég osztalék formájában kifizeti

- saját részvényt vásárol vissza: vagyis csökkenti a részvények számát, ami közvetve csökkentheti a kiadásokat, felhajthatja a részvényárat stb.

- akvizálhat: vagyis felvásárolhat más vállalatokat, annak reményében, hogy ez plusz értéket teremt (pl. tipikusan a biotechnológiai cégek, gyógyszergyártók csinálnak ilyeneket)

- adósságot csökkent (ha van): értelemszerűen ez javítja a cég pénzügyi helyzetét

- beruházásba kezd: ez tipikusan a már emlegetett értékteremtő „beruházás”, ami persze lehet pl. reklám, kutatás-fejlesztés, vagy bármi, ami organikus növekedést okoz

Amikor a vállalatot fundamentálisan elemzitek, természetesen a fentieket is meg kell vizsgálnotok, erre is vannak metrikák, pl. a shareholder yield, ami William Priest-től származik. A Morning Star is közöl egy ilyen adatot a cégek elemzése kapcsán, a Capital Allocation fülön. Mint látható, ezek már közel sem olyan könnyen használható adatok, mint pl. egy egyszerű P/E mutató.

Ismerjük meg a vállalatot

Mivel a vállalat mérleg és eredménykimutatását mindenképpen meg kell ismernetek a fundamentális elemzéshez, ezért annak idején írtam erről egy cikket, amit olvassatok el. Meglepő módon a “Mérleg és eredménykimutatás” című írás az. Viszont az sem mellékes, hogy a vállalat miből szerzi a bevételeit, mi a termék vagy a szolgáltatás, amit árul. Ezért két dolgot kell tennetek, egyrészt ellátogatni a vállalat weboldalára, és elolvasni, pontosan miről van szó. Másrészt pedig a vállalat weboldalának “investors” részét végigböngészni – ha van -, ami kifejezetten a befektetőknek szól. Itt találhatók fontos bejelentések – valakit kineveztek vagy lemondott -, a negyedéves és éves jelentések, kötvény kibocsájtás és hasonlók.

Miután kialakult a fejetekben egy kép arról, mit csinál a vállalat, el kell döntenetek, hogy a tevékenységük fenntartható, illetve tovább bővíthető-e. A diverzifikációt is érdemes figyelembe venni, pl. a 3M (MMM) egy nagyon diverzifikált iparvállalat, ellenben vannak olyan cégek, amelyeknek a portfóliója sokkal koncentráltabb. Tipikus példa erre a gyógyszergyártók, ahol egy-egy “blockbuster” adja a bevétel jelentős százalékát.

Economic moat: pénzügyi várárok

Miután átnéztétek a vállalat weboldalát, kialakul egy kép a fejetekben arról, hogy nagyjából milyen termékpalettával rendelkeznek. A kérdés az, hogy a vállalatnak van-e valamilyen olyan versenyelőnye – economic moat -, ami hosszabb távon is fenntartható. Általában ebből narrow és wide típust különböztetnek meg – legalábbis a Morning Star -, nyilván az utóbbi a jobb. Ez valamilyen olyan előnyt testesít meg, amit a konkurensek csak nagyon nehezen vagy egyáltalán nem tudnak ellentételezni. Néhány példa arra, hogy mi lehet economic moat:

- váltási költségek: nagyon drága vagy macerás az ügyfélnek szolgáltatást vagy rendszert váltania, ilyenek pl. a bankok (WFC) vagy egészségügyi rendszereket szolgáltató cégek (VEEV)

- know how és technológiai vívmány: valamilyen speciális tudással, védjeggyel vagy technológiai vívmánnyal rendelkezik a cég, pl. gyógyszercégek (PFE, BMY, MRK)

- erőforrásokhoz való hozzáférés, magas beszállási költségek: pl. a midstream csővezetékes, olajipari vállalatok ilyenek, nem érdemes méreg drágán még egy szállítóvezetéket ugyanoda építeni (MMP)

- piaci túlsúly: a cég annyira eluralta a piacot, hogy nagyon nehéz oda belépni, pl. a Microsoft a Windows-zal (MSFT)

Vannak még más típusú piaci előnyök is – hálózathatás, költségelőny a nagy méret miatt stb. -, a lényeg az, hogy egyrészt érdemes ilyen vállalatokat birtokolni, másrészt ezek szoktak látszani a kiemelkedő fundamentális mutatókban is. A wide moat vállalatokról a Morning Starnak vannak remek listái.

Olvassatok Q jelentéseket és a kivonatokat

Nagyon sok esetben, mikor belefektettek egy vállalatba, nemcsak a termékeikbe és szolgáltatásaikba, de a menedzsmentbe is fektettek. Ennek a két dolognak a keresztmetszete a negyedéves jelentés, ahol nemcsak a számokat ismerhetitek meg, hanem a vezetés stílusát és reakcióit is. A Motley Foolon szoktak ezek kivonat formájában fent lenni, és ha hosszú évekre elköteleződtök egy cég mellett, akkor érdemes elolvasni őket.

Rengeteg minden kiderül belőle, például ha a menedzsment vonakodik egyértelműen válaszolni bizonyos dolgokra vagy ködösít, akkor gyanakodjatok. Ha csak a jelentésben szereplő számokra vagytok kíváncsiak, akkor pedig a Seeking Alphan a cég tickerére rákeresve megnézhetitek azt a hírek alatt, jobb oldalon. Vagyis, a fundamentális elemzés egyik kvalitatív alapköve pont az, ha beleláttok abba, hogy a menedzsment mit is csinál pontosan.

Példa a negyedéves jelentésben található adatokra

Mutatok egy nagyon jó példát, mi az, ami intő jel egy Q jelentésben. Az alábbi idézet a PetMed Express 2021 Q1-es dokumentumából származik: “New order sales decreased 47% to $8.4 million for the quarter compared to $15.8 million for the same quarter the prior year.”, illetve “For the first fiscal quarter, net income was $4.4 million or $0.22 diluted per share compared to $7.8 million or $0.39 diluted per share for the same quarter last year, a decrease to net income of 43%.”

Na ezek azok, amiket nem szeret egy befektető látni, persze egyetlen negyedévből nem szabad kiindulni, de intő jel lehet arra nézve, hogy a vállalatnál valami komoly probléma lépett fel.

MOL fundamentális elemzés

Azért, hogy lássatok egy nagyon felületes fundamentális elemzésnek csak nagy jóindulattal nevezhető példát, kreáltam egy mintát arról, hogy én milyen típusú elemzéseket szoktam végezni. A valóságban persze egy komolyabb elemzés nagyon sok órát vagy akár napokat felemésztő feladat lenne, de erre itt terjedelmi okokból nincs lehetőség. Az alanya a Mol Nyrt. (MOL.BUD), hogy legyen a dolognak hazai vonatkozása is.

Mit csinál a MOL, mint cég?

Erre mindenki egyből rávágja, hogy a MOL (MOL.BUD), ami teljes nevén MOL Magyar Olaj és Gázipari Nyilvánosan Működő Részvénytársaság, olajjal foglalkozik. Ez azért erőteljes kisarkítás, és itt jegyezném meg, hogy a vállalat jogelődje az Országos Kőolaj és Gázipari Tröszt (OKGT) volt, vagyis jelentős gázipari üzletággal rendelkezett, ahogyan az a nevéből is következik. Ezt az üzletágát azonban már eladta a cég, és csak a földgázszállítást tartotta meg belőle. És ezzel vissza is kanyarodtunk oda, hogy a MOL egy integrált olajvállalat, ami azt jelenti, hogy a kőolaj feldolgozásának nemcsak egy folyamatában vesz részt. Érdemes elolvasni azt a két cikket, amit az olajvállalatokról írtam, “OPEC, olajrészvények, politikai tényezők” és az “Az olajrészvények és olajvállalatok sajátosságai” címmel.

Mivel Magyarországnak viszonylag alacsonyak az olajkészletei – bár azért Zala megyében vannak, pl. Tornyiszentmiklós környékén – ezért az olaj felhozatalában – upstream – kisebb a cég szerepe, de külföldi projektekben így is részt vesz. A szállításban – midstream – jelentős érdekeltségei vannak hazánkban és pl. Szlovákiában. Két finomítót – downstream – is birtokol Pozsonyban és Százhalombattán. A szlovák – Slovnaft – és a horvát – INA – olajtársaságban pedig jelentős részesedést birtokol. Aláírtak továbbá egy stratégiai együttműködést az orosz Gazprommal is. Tevékenységét tekintve a cég piacvezető Magyarországon és Szlovákiában.

forrás: iO Charts

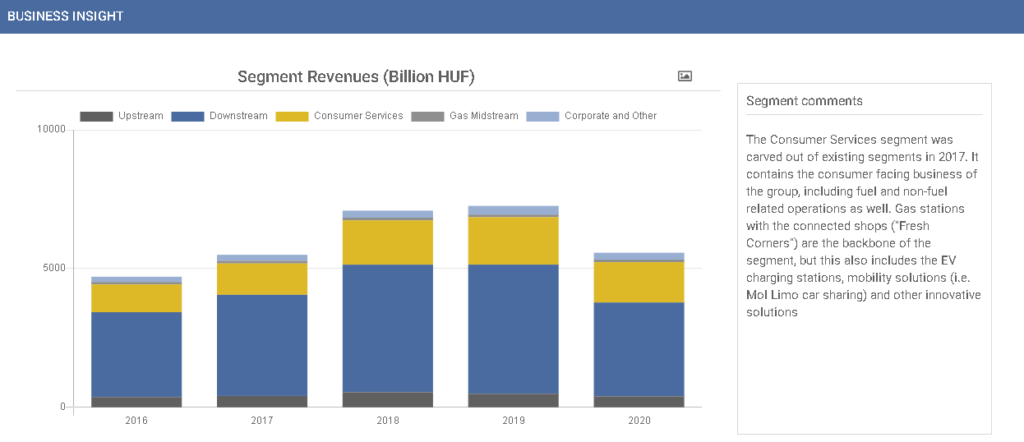

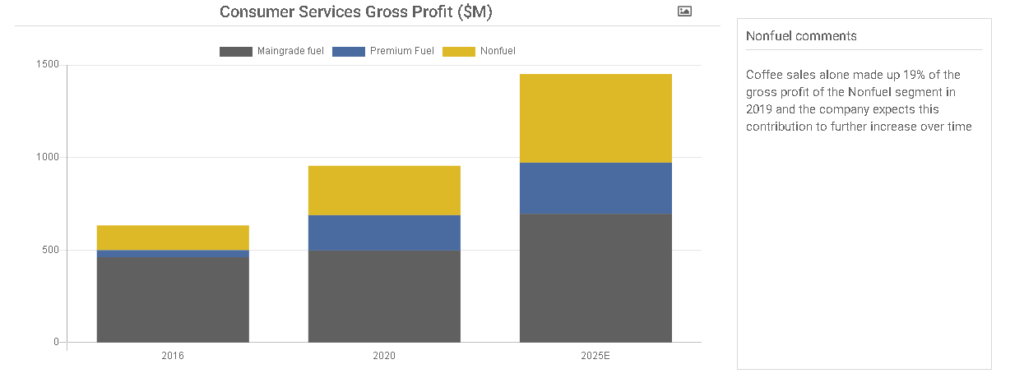

És aki most azt gondolná, hogy ezzel letudtuk a cég működési profilját, az téved. Tudjátok melyik cég adja el a legtöbb kávét Magyarországon? A McDondalds (MCD), esetleg a Starbucks (SBUX)? Nem, darabszámra a MOL, ugyanis a benzinkúthálózatán egyre több “consumer jellegű” szolgáltatást értékesítenek, amibe beletartoznak a “csoki-ropi-kávé” típusú dolgok is. Ebből a kávéeladás jelenleg a cég non-fuel bevételeinek a 19%-át teszi ki.

A MOL bevételszerzése

Továbbgörgetve az előbbi gondolatmenetet, a cég a bevételeinek egy jelentős részét már nem az olajipari termékek eladásából szerzi, bár még ez van túlsúlyban. Az viszont biztos, hogy a következő évtizedben az olajipari termékek eladása nyomás alá fog kerülni a karbonsemlegességre való törekvés, illetve a megújuló energiaforrások árának csökkenése miatt. Vagyis a trend az nem az olajtársaságoknak kedvez. Éppen ezért a MOL 2030-ra szeretné, ha a szolgáltatási – non fuel – szegmense az összes bevételt tekintve 30%-ra emelkedne. Ennek két oka is van: egyrészt az olajipar rendkívül ciklikus, hiszen az olaj ára és a fogyasztás volumene közvetlenül és nagymértékben befolyásolja a bevételeit, másrészt minden olajipari vállalat készül arra az időszakra, amikor a kőolajszármazékokat majd helyettesíteni kell valamivel.

forrás: iO Charts

Ebben az értelemben a szolgáltatási szektor sokkal stabilabb, hiszen a benzinkútra nemcsak tankolási célzattal mennek be a vásárlók, és az autópályán minden szolgáltatást extra marzzsal lehet értékesíteni. A távoli jövőkép jelenleg úgy néz ki, hogy a hibrid és elektromos járművek térnyerésével már nem olajszármazékokat, hanem áramot fognak a járművek tankolni. A kiegészítő szolgáltatások azonban maradnak az töltőállomásokon. Az bevételek eloszlásáról az iO Charts oldalán csináltunk egy grafikont – a fenti kép -, ahol jól látható, hogy tolódnak el a bevételek a non fuel kategória felé, illetve a marzsok hogyan emelkednek. Azt sem szabad elfelejteni, hogy az üzemanyagok árának egy jelentős része adó, és nemcsak ÁFA van rajta, mint pl. a kávé esetében. Vagyis az olajcégek profilja is folyamatosan tolódik a kapcsolt, jobban jövedelmező szolgáltatások felé.

Metrikák

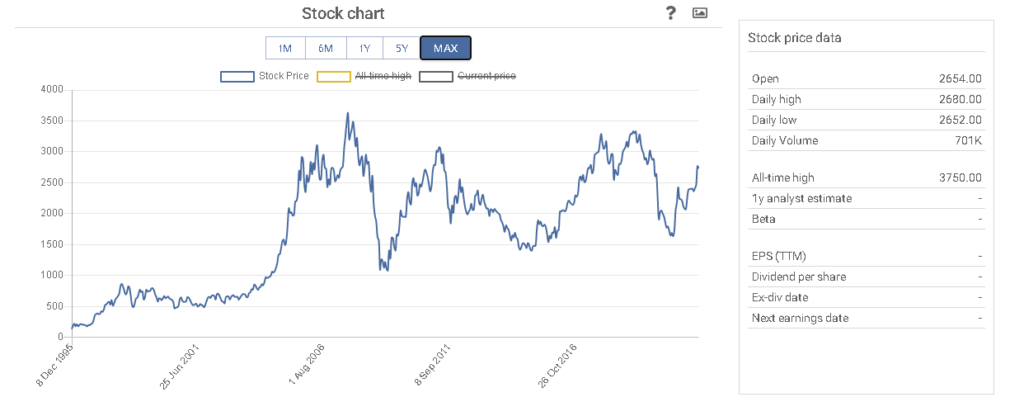

Az olajvállalatok metrikái általában nem szépek. Ennek két oka van, a 2014-2016-os “válság” eléggé tönkreverte a cégek árazási erejét, azóta a legtöbb nagy integrált olajtársaság csak vergődik. Beszédes adat, hogy amíg az Exxon Mobile (XOM) a világ legnagyobb olajtársasága volt 2012-ben 500 milliárd dolláros kapitalizációval, mára 270 milliárdra zuhant, pedig az elmúlt fél évben jelentős olajralli alakult ki. Sőt, 2020 márciusában az olajár negatív mélypontra süllyedt, ami értelemszerűen nem érintette különösebben jól az olajvállalatokat, így a MOL-t sem. Érdemes megnézni a cég árfolyamgrafikonját, ami meglehetős ciklikusságot mutat. A csúcs 2008 júliusában volt valahol 3750 Ft körül, most pedig 2700 Ft körül jegyzik, ez azért nem egy folyamatosan növekvő és prosperáló vállalat képét festi elénk.

forrás: iO Charts

A másik nagy probléma – de ez az egész iparágra igaz -, hogy a tevékenység fenntartásához nagyon sok pénzt kell visszaforgatni az üzletmenetbe. Vagyis a CAPEX – capital expenditure, a tőkeráfordítás – értéke magas. Olyannyira, hogy ez a megtermelt, a működésből származó pénzmennyiséggel összevethető, tehát a CROIC – a befektetett tőkére vetített, megtermelt pénzmennyiség – érték nagyon alacsony lesz. Ez egyben azt is jelenti, hogy a vállalat belső megtérülése alacsony, kis hatékonysággal forgatja a tulajdonosok pénzét. Vannak azonban olyan felfele ívelő ciklusok, ahol a jövedelmezőség jelentősen megugrik, pl. ilyen volt a 2010-2013-as időszak vagy éppen a mostani olajár robbanás. Emiatt viszont a cég eléggé spekulatív módon működik befektetési szempontból.

Ami a bevételeket illeti, a MOL a 2021.08.05-ös keltezésű jelentésében 2019-es és a 2020-as évet hasonlítja egymáshoz, ahol az előző évhez képest jelentős bevételcsökkenést és negatív profitot realizált. Nyilván a korrektség jegyében hozzá kell tennem, hogy a 2021-es év második negyedévében a vállalat újra profitábilissá vált, és kifejezetten magas árbevételt ért el, és a trend a továbbiakban is folytatódni látszik a pozitív világpiaci folyamatok miatt.

Utolsó negyedév

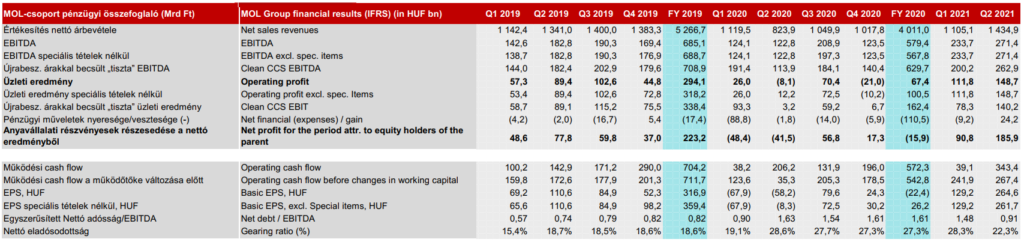

A negyedéves jelentés küszöbén vagyunk, így itt nagyon magvas beállapításokat nem tudok tenni. Mivel a trend alapvetően kedvez az olajcégeknek, és a brent olaj ára is – hazánkban ez a mérvadó – folyamatosan emelkedett az elmúlt fél évben, ezért valószínűleg extra magas profitra fog szert tenni a vállalat. Ez a tendencia már az előző negyedévben is látszott, olyannyira, hogy az elmúlt 12 negyedév legmagasabb árbevételét – 1435 milliárd Ft-ot – érte el a cég, várhatóan a mostani negyedév ennél is jobb számokat fog produkálni.

forrás: MOL Group

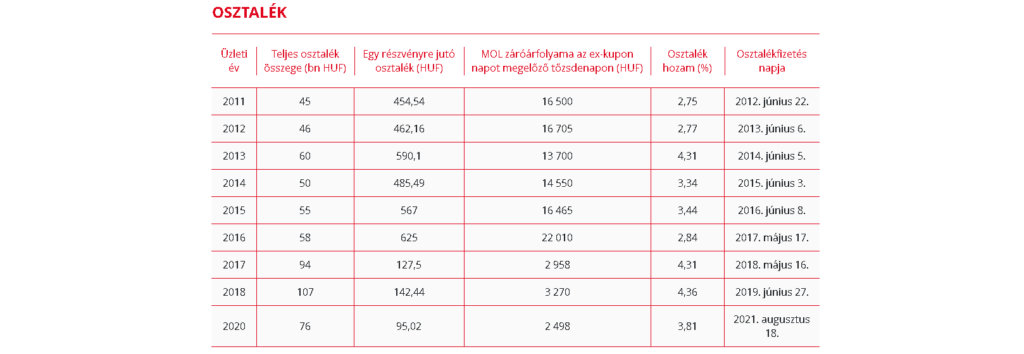

A vállalat nettó eladósodottsága alacsony, az eszközállományra vetítve 22,3%-os, ami egy olajvállalatnál nem jelentős. A MOL osztalékot is fizet, viszont azzal semmiképpen sem vádolható, hogy az osztalékfizetési múltja makulátlan lenne. Egyrészt, eléggé ugrál az osztalék mértéke, másrészt azért nem ritkák a vágások sem, így aki a nyugdíjalapját osztalékfizető részvények által generált osztalékhozamból szeretné megvalósítani, az ne a MOL részvényében gondolkodjon. Azt viszont érdemes tudni, hogy az 5 éves átlagnál – 3,2% – némileg magasabb az egy részvényre jutó osztalékhozam, ami jelenleg 3,6%.

forrás: MOL Group

Milyen a menedzsment, kvalitatív dolgok

A cég vezérigazgatója – CEO – Hernádi Zsolt lassan 20 éve, szóval mondhatjuk, hogy egy tapasztalt vezető irányítja a vállalatot. Bár az iO Charts semmilyen téren nem politizál, nem tudok elmenni amellett, hogy hazánkban a nagyobb multicégek politikailag erőteljesen beágyazottak, vagyis az állam nagy befolyást gyakorol a működésükre. Ha megnézzük a tulajdonosi kört, akkor az alábbiakat láthatjuk:

- 34.62% külföldi befektető (többnyire intézményi)

- 15,24% – magyar állam (MNV Zrt.)

- 10,00% – Maecenas Universitatis Corvini Alapítvány

- 7,14% – Oman Oil (Budapest) Limited

- 4,90% – OTP Bank Nyrt.

- 1,24% – OTP Alapkezelő

- 4,45% – ING Bank N.V.

- 3,31% – UniCredit Bank AG

- 0,65% – MUFG Securities EMEA

- 6,79% belföldi intézményi befektet

- 3,58% hazai magánbefektető

- 8,08% – MOL Nyrt. és MOL Investment Kft. (saját részvények)

Mint látható, a magyar állam 15,24%-os részesedést birtokol a cégben, de a Maecenas Universitatis Corvini Alapítvány is egy államhoz köthető szervezet. Ide úgy került át a tulajdon, hogy a MOL Nyrt. egy részvényhigítással – ami tulajdonosi értékrombolás – alaptőkét emelt, majd az így keletkezett részvényeket kiszervezte egy “állami alapítványba”. A tulajdon másik felét az állam adta oda, a saját részvénypakettjéből. A továbbiakban nem kommentálnám az ügyet, mivel akkor politikai felhangokkal terhelődne a cikk, mindenki döntse el, hogy az alábbi források alapján – Városi Kurir, Vilgággazdaság, Privátbankár – ezt ki hogyan értékeli.

Egy viszont biztos, hogy bárhonnan nézzük, a részvényhígítás tulajdonosi értékromboló tevékenység, ahogyan az osztalékvágás is. Arról már nem is beszélve, hogy a forintban jegyzett befektetéseket még a forint devizakockázata is terheli.

Értékeltség

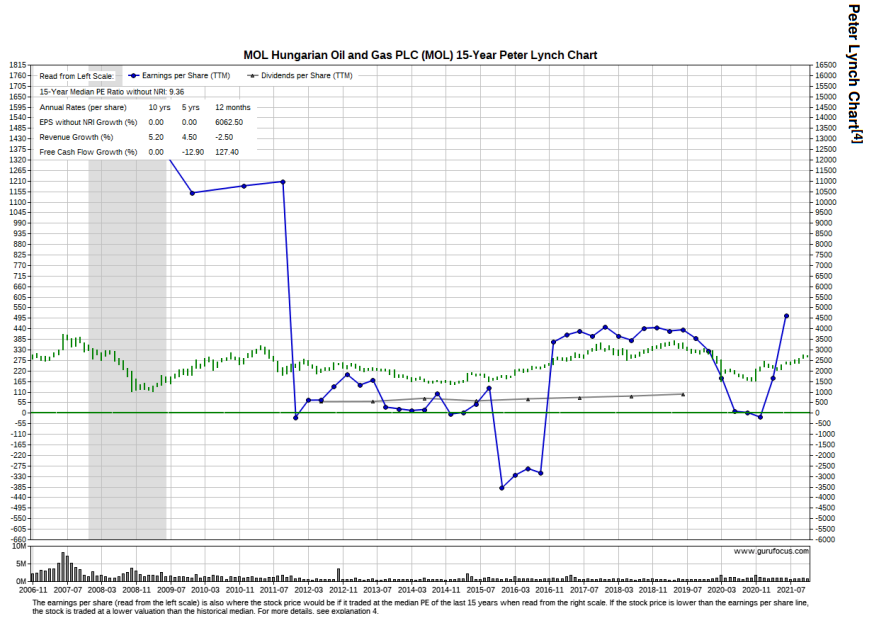

Bár elég nehéz értékelni egy ciklikus vállalatot, ha P/E alapon nézzük, akkor az 5,54-es érték – Gurufocus szerint – még historikusan is alacsonynak számít. Ennél viszont sokkal beszédesebb az ún. Peter Lynch ábra, ami az értékeltséget a cég egy részvényre jutó nyereségének viszonylatában vizsgálja. A grafikon tartalmazza az egy részvényre jutó osztalékot is, a gráfot lent láhatjátok.

forrás: Gurufocus

Segítek az értelmezésben. A pöttyöket összekötő kék vonal az EPS-t mutatja, vagyis hogy a cég mekkora profitot képes termelni. A szaggatott zöld vonal pedig a cég értékeltségét jeleníti meg. Ha a kék pöttyök a zöld vonal felett vannak, akkor az egy részvényre eső nyereséghez képest az ár alacsony – a részvény relatíve alulértékelt -, ha pedig felette, akkor túlértékelt. A két görbe metszéspontja mutatja a fair értéket. Ez alapján az ábráról leolvasható, hogy a cég értékeltsége még nem követte le a megnövekedett profittermelő képességet. Más szóval, a cég olcsó. Persze, ha egy diszkontált cash flow modellbe bedobálnánk a cég adatait, akkor lehet, hogy más eredmény jönne ki. Az ilyen modellek problémája, hogy egy csomó előremutató, becsült változót tartalmaznak. Éppen emiatt csak irányadónak tekinthetők az ilyen értékelések.

Mindazonáltal azt meg kell említenem, hogy a fenti kvantitatív kockázatok miatt a MOL-t így is egy spekulatív vételnek tartom.

Összegzés

A részvényelemzés talán legbonyolultabb témájába vágtunk bele, és ez még csak a jéghegy csúcsa. A fundamentális elemzés tipikusan egy olyan műfaj, amit elméletben nem lehet megtanulni. Egyrészt rengeteg oktatóanyagot meg kell nézni, majd az ott látott metódusokat be is kell gyakorolni. A jó hírem az, hogy a gyakorlat megszerzése közben folyamatosan egyszerűsödik a dolog. Egy idő után rá fog állni a szemetek a dolgokra, és látni fogjátok a számok közötti összefüggéseket. Persze sokan nem akarják megtanulni a fundamentális elemzést, hanem helyette inkább spekulálnak, ami szintén egy stratégia, nekik a technikai elemzés irányába kell elmozdulniuk.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az iO Chartson megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.