A startupokról már rengeteget írtam, nyilván ezen befektetések végső célja a startup exit. Ez egyáltalán nem egy egyszerű dolog, ezért most szeretnék néhány esettanulmányt megosztani arról, mennyire kiszolgáltatott egy kisbefektető a startupok világában, egyrészt a körülményekkel, másrészt a kockázati tőkealapokkal szemben és hogy milyen nehéz egy jó exitig eljutni. A lenti esetek mind velem történtek meg az elmúlt szűk 5 évben és szerintem nagyon tanulságosak.

2021-ben létrehoztam egy komplett startup portfóliót, ezért 2025-ben, a valós tapasztalataim alapján felfrissítettem a startupokról írt cikkeket. A startupokról szóló sorozat többi részét itt találjátok:

- 🚀Startup portfólió kialakítása egyszerűen, érthetően I.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla II.

- 🚀Startup platformok működése 2025-ben valós tapasztalatok alapján III.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla 2025-ben IV.

- 🚀Startup exit – A buktatók ezer arca V.

💡Ahol a rajzszög jelet látjátok, ott a gyakorlati tapasztalataim alapján írom le, hogy éppen mi történt, mert ezt sokkal életszerűbbnek gondolom, mint a sok elméleti fogalmat, ami az interneten megtalálható.

Sikertelen startup exitek – Így fognak titeket rommá szívatni

A startupok kapcsán leginkább az extrém kockázattal szembenálló extrém nyereséget szokták emlegetni. Mekkorát ment mondjuk a Revolut, talán ez a legismertebb példa, amit egyébként kockázati tőkealapok pénzéből toltak feljebb és feljebb, de ebben kisbefektetők is részt vehettek, különböző közösségi finanszírozási események alkalmával a Crowdcube platformon keresztül.

Kevesebben tudják, hogy nemcsak az a veszély fenyeget, hogy a startupokból 10-ből 9 bedől az első 5 évben, van egy sokkal alattomosabb, sokkal nehezebben kezelhető kockázat is, ez pedig a szerződési feltételek. Ezek általában eltérnek a kisbefektetők, az angyalbefektetők és a kockázati tőkealapok esetében. Az ökölszabály az, hogy aki több pénzt ad, az diktálja a feltételeket. Nézzük a két esetet, mi történik amikor ez a két befektetői kör egy startupnak pénzt ad:

- 👲🏼kisbefektetők: nominee struktúra, nem a kisbefektető szerződik, hanem a platform (pl. Republic (Seedrs), Crowdcube stb.), általános, mindenkire vonatkozó szabályok, általában nincsenek előjogok, maximum részvényhígítás elleni védelem.

- Angyalbefektetők: a két csoport között helyezkednek el, általában direktben fektetnek cégekbe, és a vezetőségben kiharcolnak maguknak jobb feltételeket. Ez a fent emlegetett platformok esetében 25-50 000 GBP-től lehetséges, de sokszor nem platformokon keresztül szállnak be startupokba, a kisbefektetőknél jobb feltételekkel.

- 🏬kockázati tőkealapok (venture capital): direkt befektetés, odamennek a startuphoz és adnak nekik egy nagyobb pénzösszeget, cserébe ők diktálják a feltételek jelentős részét.

A fentiekből látható, hogy a szereplők közel sem ugyanazzal az alkuképességgel rendelkeznek., mint ahogy Warren Buffett sem ugyanazokkal a feltételekkel vesz 10 milliárd USD-ért részvényt, mint ti 10 000 USD-ért. Ebből viszont az következik, hogy a kockázati tőkealapok többletjogokat harcolnak ki maguknak, érintőlegesen erről már itt írtam, az előjogok kapcsán: Startup Befektetések: minden, amit tudnod kell róla 2025-ben II.

A többletjogok olyan elsőbbségi jogok, amiket a többi befektető jogai előtt lehet érvényesíteni vagy pedig jobb feltételeket biztosít a szokásosnál. IIyenek például a Startup befektetések II. részében emlegetett jogok is, de összeszedtem még néhányat a teljesség igénye nélkül:

- ⚖️likvidációs előjog: előbb fizetik ki bizonyos esetekben a joggal rendelkező tuljadonsookat, mint a törzsrészvényeseket (ez konkrétan megtörtént a Curve nevű startup kapcsán).

- ⚖️equity pre-emption: ha hígulna a részesedés, a befektető tolhat még be pénzt az arány fenntartására, így a részesedése nem hígul fel (Republic (Seedrs) platformon szinte mindig van ilyen a kisbefektetőknek is).

- ⚖️elővásárlási/jegyzési jog: más néven pre-emption right. Ez egy olyan jogosultság, amely alapján a meglévő részvényeseknek elsőként van joguk új részvényeket vagy eladásra kínált meglévő részvényeket megvásárolni mielőtt bárki másnak felajánlanák.

- ⚖️osztalékfizetési előjog: amennyiben a startup fizet osztalékot, akkor először azok kapnak, akik ezzel a joggal rendelkeznek. Sok esetben százalékokat is hozzáfűznek az előjoghoz (ilyen a tőzsdén is történt már, a Berkshire Hathaway esetében, 8-9%-os osztalékfizetési előjoggal vásárolták be magukat az Occidental Petroleumba).

- ⚖️eladási kötelezettség: ha a többségi tulajdonos eladná a céget, a kisebbségnek is kötelező vele tartania ugyanazon feltételekkel. A befektető el akarja kerülni, hogy a kisebbség blokkolja az exitet (általában az az alapállapot, hogy nem tudják blokkolni).

- ⚖️együttértékesítési jog: ha a többségi tulajdonos elad, a kisebbség követelheti, hogy őt is vigyék magukkal ugyanazon feltételekkel. Véd a kontrollvesztés ellen.

- ⚖️Participating preferred (PP): az elsőbbségi befektető előbb visszakapja a befektetett összeget, majd még egyszer részesedik a maradékból, mintha törzsrészvényes lenne. Ez rendkívül erős jog.

- ⚖️Non-participating preferred (NPP): gyengébb, mint a PP jog, csak egyszer választ a tulajdonos: vagy visszakéri a befektetett összeget vagy részesedik a tulajdoni aránya szerint.

- ⚖️Cap on participation: a PP felső korlátot kap (pl. max. 2×-es megtérülésig érvényesül).

- ⚖️Kontroll jogok: elsősorban a vezetők kinevezéséhez kapcsolódik, plusz ahhoz, hogy egy adott befektető beleegyezésére is szükség van, ha pl. új részvényt akar a startup kibocsájtani stb. Általában „igazgatósági tagi” jogot a direkt befektetésre szoktak adni és jellemzően olyan emberek fektetnek be ekkora összeget, akiknek a szakértelme releváns a cég szempontjából. 25-50 000 GBP/USD/EUR után.

- ⚖️Információs előjogok: pont az, aminek hangzik, negyedéves, havi pénzügyi adatok, könyvekbe tekintés joga stb. Startupoknál nem jellemző, de a normálisabb menedzsmentek negyedéves, havi jelentéseket egyébként is szoktak adni.

- ⚖️Jogok részvényügyletekhez: ez a right issue, és sok mindent tartalmazhat, pl. ide tartozik a részvény elővásárlási jog, a kibocsájtás előtti ajánlatátadási jog, az elsőbbségi ajánlati jog stb.

- ⚖️Visszaváltási jog: redemption right, a befektető adott idő után, ami általában 5-7 év, visszavásároltathatja a céggel a részvényeket.

- ⚖️Pay to play: ha új körben a befektető nem tesz be pénzt, elveszíthet bizonyos preferenciákat. Kényszeríti a befektetőt a további finanszírozásra.

A fentieken túl vannak még további jogok is, hiszen egy szerződés mindent elbír. Szóval érdemes őket tüzetesebben elolvasni. Véd az alaposság az ellen, hogy csőbe húzzanak benneteket? Igazából nem, a lenti példákból látni fogjátok, miért.

📌Gyakorlatban: az osztalékfizetési előjog azért nagyon ritka a startupok esetében, mert ezek a cégek általában égetik a pénzt, nem pedig termelik. Vagyis, ha már egy startup osztalékot fizet, akkor az egyben azt is jelenti, hogy kezd érett fázisba lépni a cég, hiszen ha nem tudja visszaforgatni a készpénzt az üzletmenetébe akkor kifizeti. Még tőzsdei cégek esetében sem szeretem az osztalékot, mert adózni kell belőle, de a startupok esetében egyenesen utálom. Egyetlen ilyen eset volt, mikor ehhez közel kerültem, ez még a jövő zenéje, hogy fizetnek-e vagy sem, de nálam ez jó eséllyel eladási ok.

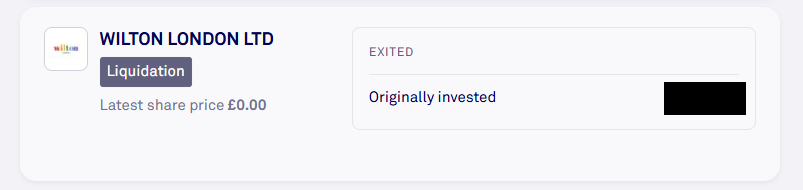

Startup exit 1: Likvidált cég (Wilton London LTD., Crowdcube platform)

A Wilton London egy biológiailag semleges tisztítószereket gyártó vállalat volt, amibe 2021-ben fektettem a Crowdcube platformon. Ez egy viszonylag egyszerű eset, a vállalat nem tudta fizetni a kötelezettséfeit és bedőlt, ezt hívjuk csődeljárásnak. Ilyenkor, mivel a hitelezők előbbrevalók, mint a tulajdonosok, ezért a felszámolás során a cég eszközeit értékesítik, és ebből kifizetik a hitelezőket. A hitelezők közé tartozik az állam is, Angliában ezt a HM Revenue and Customs, vagyis Őfelsége vámhivatala néven kell keresni.

Általában két dokumentumot kaptok ehhez a Companies House-ból:

- 👨🏼⚖️hogy ki a felszámoló, hivatalosabban „a felszámoló kijelöléséről szóló értesítés a tagok vagy a hitelezők által kezdeményezett önkéntes végelszámolás esetén”.

- 👛likvidációs dokumentum, ami tartalmazza a hitelezők listájátt és a kötelezettségeket

Ez viszonylag egyszerű eset, ez az amit korábban említettem: 10 startupból 9 bedől, és itt is ez történt, itt el sem jutottam a startup exitig.

📌Gyakorlatban: a helyzet az, hogy a a Wilton London menedzsmentje viszonylag sűrűn kommunikált, nem volt különösebb jele a bedőlésnek, elég hirtelen megtörtént, aztán bumm. Ez az a kockázat amit a startupok esetében futtok, ez egy viszonylag egyszerű eset.

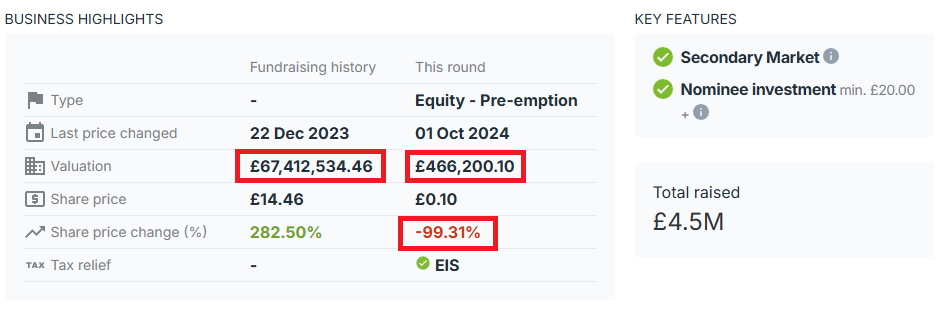

Startup exit 2: így lett az értékeltség -99,31% (Hydrate Drinks Group, Republic platform)

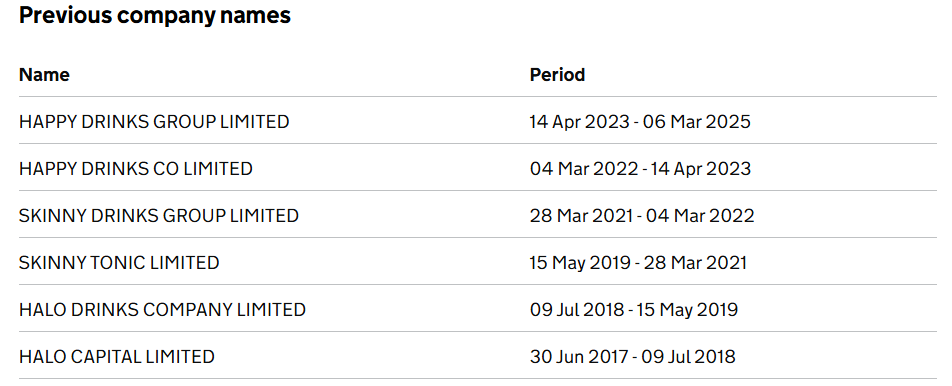

A Hydrate Drinks Group, korábban Happy Drinks Co., még korábban Skinny Drinks Group, ezek előtt pedig volt Skinny Tonic Limited és HALO Drinks Company Limited és HALO Capital Limited is 🤣. Szerintem már a névváltások is sokat sejtetők, de alapvetően a vállalat nem állt rosszul, 2023 decemberében még 14,46 GBP volt egy részvény ára, a vállalat becsült értéke 67, 4 millió GBP volt, viszont végig veszteséget termelt és termel azóta is. Tehát a cég 2018-as alapítása óta 7! éven át nyelte a befektetők pénzét, ami azért elég hosszú idő egy ötlet és egy megvalósítás nyereségbe fordítására.

Aztán 2024 második negyedévében a CEO, Ian Milton gyorskölcsönt adott a vállalatnak 455K GBP értékben, hogy áthidalja a rövidtávú pénzügyi problémákat. Mivel a cég likviditása negatív lett, valahogy át kellett hidalni ezt, ezért bevontak 4,5 millió GBP-t további részvénykibocsjátás segítségével, ez a right issue, amit belső körben hajtottak végre, vagyis a korábbi befektetők tolhattak még pénzt a cégbe. A kérdés az, hogy mi volt a részvény ára a tőkebevonáskor? Most kapaszkodjatok meg: 0,01 GBP, ami -99,31%-ot jelent, vagyis brutális veszteséget az értékeltségben. Mennyit kellene emelkednie a „részvénynek” ahhoz, hogy visszakerüljön az eredeti értékeltségére? Durván 146 700%-ot, vagyis az 1467-szeresére!

A vállalat értéke 466 000! GBP-re esett 67,4 millió GBP-ről, tehát a bevont tőke ennek a tízszeresére rúgott. Ezt hozzá szokták számolni a cégértékhez, így kb. az 5 millió GBP-re emelkedik. Ez azért álságos, mert ha ezt a cég újra elégeti, akkor valójában az értékeltség csak papíron létezik, hiszen értelmes áron kiszállni nem tudtok belőle. Ugyan a Republic felületén van másodpiac, de ott is nyilvánvaló módon beszakad az árfolyam oda, ahol a jelenlegi értékeltség is van. A tőkebevonás természetesen részvényhígítással jár, ami ellen van hígítás elleni joga mindenkinek, ez az eguity-pre-emption, vagyis tolhattam volna be pénzt, ha elhittem volna, hogy ebből valóban lesz még valaha valami.

📌Gyakorlatban: Miért alakult ki ez az egész helyzet? Mert a palackozó üzemet nem tudta a cég felfuttatni, és ez óriási elsüllyedő költségként jelent meg a cég mérlegében, plusz a megrendeléseknek is van elég sok rövidtávú költsége, palackok, csomagolóanyag stb. A tanulság az, hogy fizikai termékeket gyártó vállalatokba nagyon necces befektetni, ezért van nekem is csak egy pár GBP-s követő pozícióm benne, hogy tanuljak az ilyen hibákból.

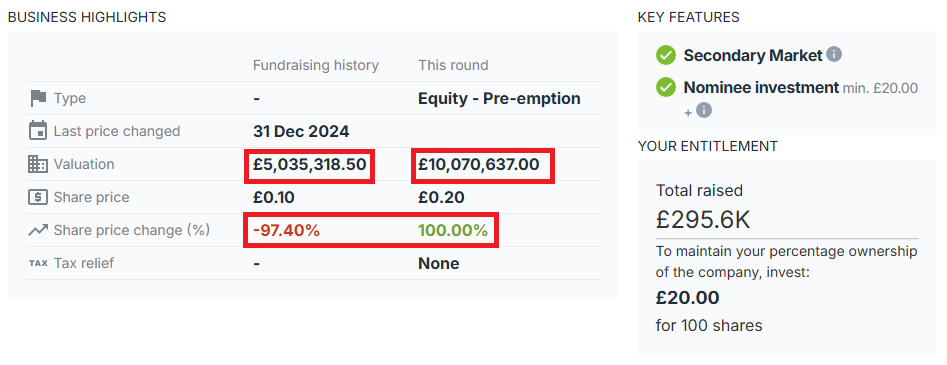

Korrekt volt-e a menedzsment? Tulajdonképpen igen, hiszen betoltak ~500K GBP áthidaló kölcsönt, nem hívtak be plusz kockázati tőkét, viszont vígasztal ez valakit? Nem, mert az értékeltség a földbe állt, a cég tovább vergődik. Mi történt azóta? Dobpergés? újabb tőkebevonási kör, újabb 3 millió GBP, de már 5 millió GBP értékeltségen, hiszen a korábbi 500K-hoz hozzáadódott a bevont 4,5 millió GBP. Ez természetesen még nem egy startup exit, a történet megy tovább. Amíg a zenészek játszanak, az emberek táncolnak, de semmi nem tart örökké.

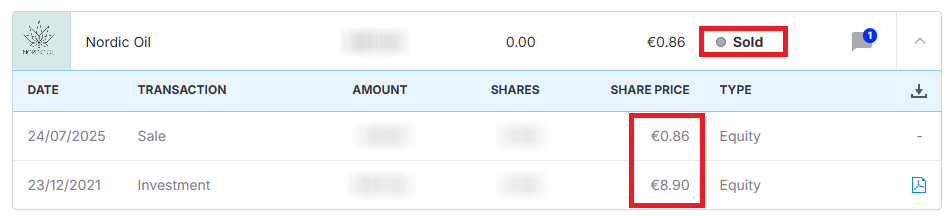

Startup exit 3: majdnem happy end -90%-kal is (Nordic Oil, Republic platform)

2021-ben fektettem be a Nordic Oil CBD termékeket és egyéb táplálékkiegészítőket gyártó vállalatba. Aztán jött a leszállóág 2022-2024-ben és a legtöbb CBD startup földbe állt, és a Nordic Oil is elkezdett szenvedni. Majd 2025 elején a céget felvásárolta az Otto Grouphoz kötődő Frank Otto vásárolta fel, ezt szokták exitnek hívni startup körökben. Ez általában a happy end egy startup esetében, de nézzük, mi történt az értékeltséggel:

- 📈2021-ben: 8,9 EUR volt a részvényár

- 📉2025-ben: 0,89 EUR volt a részvényár, ez -90%

Ebben az esetben azonban a két alapító és vezető is elszenvedte a 90%-os mínuszt, tehát nem volt elsőbbségi befektetői jog vagy egyéb trükk a szerződésben. A tranzakció 100% készpénzes felvásárlás volt, így nem volt részvényhígítás és hasonlók, azért, hogy a kisebbségi részvényesek ne szenvedjenek további károkat, mint ahogyan az a Happy Drinks esetében történt, ahol a tőkebevonás részvényhígítással járt. A CEO ráadásul felajánlotta, hogy a -90%-os veszteségrészt kikompenzálják a termékeikkel, amit meg is tettek.

Mondhatjuk ezt boldog befejezésnek? Nem igazán, mert:

- 💵sokan jobban örültek volna a készpénznek

- 🫰🏼a részesedés vásárlásának és az exitnek is volt költsége

- 🤑4 év alternatívaköltséget buktak

📌Gyakorlatban: a fenti eset még mindig a párját ritkítóan pozitív kimenetelek közé tartozik, ugyanis a menedzsmentnek semmilyen szerződéses kötelezettsége nem volt arra, hogy kártalanítsa a részvényeseket termékekkel. Ez egy gesztus azért, mert ők is nagyobb hozamot vártak el a Nordic Oiltól, ami ez nem jött össze, de ez előfordul, a startupok ilyenek. Szóval az adott helyzetben megtették azt, ami tőlük telt ez egy elfogadható startup exit.

Startup exit 4: kivégzés többletjogokkal (Curve Ltd., Crowdcube platform)

A legdurvábbat a végére hagytam, mert szerintem ez az eset a legkevésbé korrekt a befektetőkkel szemben, ráadásul egy viszonylag ismert fintech céghez, a bankkártyákat is kibocsájtó Curve-höz kapcsolódik. Még 2019-ben fektettem először beléjük, majd 2021-ben növeltem a pozíciómat, azóta viszont nem volt közösségi alapú tőkebevonási kör.

Voltak már jelek arra, hogy a Curve menedzsmentje nem a világ legkorrektebbje, többek között:

- 🤔folyamatosan túlígérték a teljesített számokat, nem is kicsiveé

- 🗞️gyakorlatilag alig volt érdemi tájékoztatás arról, mi történt a cégben, néha jött egy-egy semmitmondó levél

- 🏦majd hopp, 2025-ben novemberében bejelentették, hogy a Lloyds Banking Group-nak eladták a vállalatot, de ebből a kisbefektetők nem kapnak semmit!

Hogy lehet az, hogyha eladnak egy vállalatot, akkor mégis 100%-ot bukik egy befektető az exit esetében? Bizonyára kitaláltátok már, a korábban emlegetett, speciális elsőbbségi jogok miatt. És itt fontos látni az idősorrendet is, különösen azért, mert a Crowdcube-on, ellentétben a Republic-kal, nincsen másodpiac, így a befektetők nem tudnak kiszállni a befektetésükből:

- 🔼2019: I. Crowdcube közösségi tőkebevonási kör

- 🔽2021: II. Crowdcube közösségi tőkebevonási kör

- ⏬2024: Hanaco kockázati tőkealap és egyéb nagybefektetők speciális jogokat, többek között likvidációs előjogot kapnak

Mint látható, egy már meglévő befektető a később bekező események ellen nem tud semmit tenni, sőt, a cégnek nincs is arra kötelezettsége, hogy a szerződés tartalmát a többi befektetővel is megossza. Ez azért nagyon csúnya dolog, mert így ki lehet szorítani a kisbefektetőket a játékból, tehát nemcsak a hígítás a nagyon veszélyes, hanem az ilyen speciális alkuk is. Hogy idézzek először a Crowdcube platform által írt levélből:

„In this acquisition, the purchase price is only sufficient to satisfy the claims of some Preference Shareholders. The transaction proceeds are anticipated to be allocated among:

Certain private and VC/Corporate investors

Members of the company’s management team including the Founder

The residual value will be zero once these prior claims are settled. In practical terms, this means that your investment in the Company through the Crowdcube Nominee will not result in any financial return and should be considered a loss.” – Crowdcube

Ez a részlet pedig a Curve Ltd. befektetőknek írt leveléből származik:

„In 2024, the Company completed a funding round that introduced an additional class of dilutive Preferred Shares, carrying higher liquidation preferences than the existing preferred classes. These Preferred Shares were offered to a select number of investors which include Hanaco and other existing Shareholders who had pre-emption rights.

The Company has confirmed that Crowdcube’s nominee investors were not able to participate. These new Preferred Shares further extended the priority stack ahead of the Ordinary Shares held by Crowdcube investors.” – Curve

A fentiekből a lényeg az, hogy a kisbefektetőknek semmilyen esélyük nem volt arra, hogy kikerüljék a fenti 100%-os veszteséget, ráadásul ezt önhibájukon kívül szenvedték el. Vajon tudta a Hanaco 2024-ben, hogy 1 év múlva ez fog történni? Sosem tudjuk meg, és szerintem nem is lényeges, elég ha levonjátok belőle a tanulságot: a sorsotok a startupok esetében nem csak a ti kezetekben van.

📌Gyakorlatban: a fenti esethez két gondolatot fűznék, és mindkettő a kockázatcsökkentéshez kapcsolódik. Egyik, hogy startup esetében egyszerűen nem lehet konenctrált portfóliót tartani, muszáj diverzifikálni, mert egy 20 elemű, azonos pozícióméretű portfólió esetében ez így csak 5% veszteség. És sajnos a Curve sztorija betudható egy viszonylag szokványos startup exit kimenetelnek, ugyanis a legtöbb cég magasról tesz a kisbefektetők érdekeire.

Startup exit összegzés

A fentiekben láthattátok, hogy egy startup exit közel sem mindig hozza el a megváltást, sőt, nagyon sok olyan kimenetel van, amikor egyszerűen egy sikeres exit mellett sem értek el nyereséget, sőt. Elég könnyű elbukni a pénzeteket, de persze vannak pozitív példák is, csak sokkal kevesebb. A tanulság az, hogy mindenképpen diverzifikáljátok a tőkéteket, illetve limitáljátok a befektetett pénzmennyiséget az egyes cégekbe. Különben csúnya bukókba lehet belenézni, és itt nem lehet kiülni az esést, mint a tőzsdén, hanem repül a -100%.

A dolgok másik oldala természetesen az, hogy a brutális félreárazások miatt nagy hozamokat lehet elérni, cserébe hatalmas kockázat mellett. De a pozitív példákról majd egy másik bejegyzésben lesz szó.

Gyakran ismételt kérdések (GYIK)

Mi a startup exit?

A startup exit az a pillanat, amikor a cég korai befektetői és alapítói kiszállnak a vállalkozásból: részvényeiket eladják, vagy azok más módon válnak készpénzzé, illetve likvid eszközzé. Ez lényegében a „kasszához fáradás” pillanata, ahol kiderül, mennyit ért meg a vállalkozás a piacon.

Milyen formái vannak egy startup exitnek?

A leggyakoribb formák a felvásárlás (M&A), a tőzsdére lépés (IPO), a menedzsment általi kivásárlás (MBO), a másik befektetőnek történő részvényértékesítés (secondary sale), illetve ritkább esetben a likvidáció. Mindegyik más logikával és pénzügyi eredménnyel jár.

A felvásárlás exit?

Igen, a felvásárlás klasszikus exitnek számít. Ilyenkor egy másik cég megveszi a startupot vagy annak részvényeit, a befektetők pedig megkapják a vételár rájuk eső részét. A felvásárlások adják világszinten a startup exitek nagy többségét.

Mi történik az IPO esetében egy startuppal?

IPO során a vállalkozás részvényei nyilvánosan kereskedhetővé válnak. A befektetők jellemzően lock-up időszak után eladhatják a részvényeiket, és realizálhatják a hozamot. Az IPO nemcsak pénzbeli exit, hanem státuszváltás is: a cég innentől tőzsdei vállalatként működik, jóval szigorúbb transzparencia- és jelentéstételi követelményekkel.

Sikeres startup exitnek számít egy eladott cég, akkor is ha kevesebbet ér mint korábban?

Formálisan igen, hiszen megtörtént az exit. Üzleti értelemben azonban nem feltétlenül számít sikernek. Ha a cég korábban magasabb értékelést kapott, de végül alacsonyabb áron kel el, az inkább kudarcnak vagy kényszer-exitnek tekinthető. A befektetők hozama dönti el, mennyire tekinthető az exit sikeresnek.

Ki tudja szorítani a kockázati tőke a kisbefektetőket egy startup exit esetében?

Bizonyos struktúrák mellett igen. A VC-k előjogokat szerezhetnek (likvidációs elsőbbség, likvidációs preferencia többszöröse, anti-dilution), amelyek exitkor először az ő pénzüket és hozamukat elégítik ki. Ha a vételár alacsony, a kisbefektetők akár semmit sem kapnak.

Milyen többletjogokat szerezhet egy kockázati tőkealap egy hagyományos befektetővel szemben?

Igen. Ilyen lehet a 1×–3× likvidációs preferencia, a participációs elsőbbség (a VC előbb visszakapja a befektetését, majd részesedik a maradékból is), az higítás elleni védelem, a vétójogok, a board-ülésen való szavazati többlet, vagy bizonyos tranzakciók blokkolási joga. Ezek mind jelentősen befolyásolják az exitkor kiosztott pénzt.

Ha likvidálnak egy céget az exitnek számít?

Ez is egyfajta exit, de nem a pozitív fajtából. A likvidáció azt jelenti, hogy a cég megszűnik, vagyonát értékesítik, és abból fizetik ki a hitelezőket és, ha marad valami, a részvényeseket. A legtöbb esetben a befektetők pénze ilyenkor elveszik.

Elbukhatom a pénzem egy startup exit alkalmával?

Igen. Ha a cég értéke az exit pillanatában kisebb, mint a befektetett tőke, vagy a VC-k likvidációs elsőbbsége elnyeli a kisebb részvényeseknek járó pénzt, akkor a befektetés akár teljesen el is veszíthető. A startup befektetés definíció szerint magas kockázatú, szóval ezt a befektetés pillanatában vállaljátok.

Mekkora egy exit költsége?

Az exit költsége a tranzakció típusától függ, de gyakran tartalmaz ügyvédi díjakat, tanácsadói díjakat, befektetési banki jutalékot, átvilágítási költségeket (due diligence), adókat és a platformok adminisztrációs költségeit, amennyiben közösségi finanszírozás keretein belül fektettetek be. Egy felvásárlás esetében ez a vételár néhány százalékától akár 10 százalékig is terjedhet, IPO-nál pedig még magasabb is lehet az összköltség.

Jogi és felelősségi nyilatkozata (aka. disclaimer): a cikkeim magánvéleményt tartalmaznak, kizárólag a saját és az olvasóközönség szórakoztatására írom őket. Az itt megjelenő cikkek semmilyen formában NEM merítik ki a befektetési tanácsadás témakörét. Soha nem akartam, nem is akarok és a jövőben sem valószínű, hogy fogok ilyet adni. Az itt leírtak kizárólag információs tartalomnak tekinthetők, és NEM értelmezhetőek ajánlattételnek. A véleménynyilvánítás semmilyen formában NEM tekinthető biztosítéknak pénzügyi instrumentumok eladására vagy vásárlására. A meghozott döntéseitekért KIZÁRÓLAG TI vagytok a felelősek, ennek kockázatát senki más, így értelemszerűen én sem, vállalom magamra.