Az Constellation Software részvény (TSX:CSU) alapadatai, áttekintés

A Constellation Software Inc. (CSU) egy kanadai technológiai holding, amelyet Mark Leonard alapított 1995-ben Torontóban. A cég mintegy 50000 embert foglalkoztat világszerte, és több mint 1000 szoftvervállalatot birtokol, ezek jellemzően kis, vertikális, ún. Vertical Market Software, VMS, piacokra specializálódott cégek. A Constellation nem fejleszt szoftvert házon belül, hanem folyamatosan felvásárol kisebb, nyereséges, stabil ügyfélkörrel rendelkező szoftvercégeket, majd hosszú távon, decentralizáltan működteti őket.

A vállalat filozófiája a „buy and hold forever” megközelítés: nem spekulál, nem próbál rövidtávú hozamokat maximalizálni, hanem évtizedes távon épít értéket. Mark Leonard, akit a kanadai Warren Buffettnek is szoktak hívni, zsenialitása abban rejlik, hogy a szoftverpiac egyik legunalmasabb, de legjövedelmezőbb szeletét fedezte fel: a kis, iparág-specifikus szoftvercégeket, amelyek nélkülözhetetlenek az ügyfeleik működéséhez, ezek mind mission critical megoldások, és emiatt rendkívül lojális ügyfélkört tartanak fenn. A Constellation-modell így a kapitalizmus egyik legtisztábban működő gépezete lett: állandó készpénzáram, alacsony kockázat, magas megtérülés, mindezt feltűnésmentesen, a nyilvánosság kerülésével.

Piaci kapitalizáció:

Befektetői kapcsolattartás:

iO Charts részvény oldal: CSU.TO részvény oldal

📒Tartalomjegyzék📒

Létrehoztam egy tartalomjegyzéket, hogy könnyebben tudjatok navigálni a hosszabb tartalmakban:

- A Constellation Software (TSX:CSU) specialitásai

- Hogyan termeli a pénzt a Constellation Software (TSX:CSU) és milyen piaci előnyökkel rendelkezik?

- A Constellation Software (TSX:CSU) metrikái

- A Constellation Software (TSX:CSU) felvásárlásai

- A Constellation Software (TSX:CSU) menedzsmentje

- Konkurensek: a Constellation Software (TSX:CSU) ellenfelei

- Milyen kockázatokat fut a Constellation Software (TSX:CSU) ?

- A Constellation Software (TSX:CSU) értékeltsége

- Jelentős hírek és az utolsó negyedév

- Egyéb érdekességek Constellation Software (TSX:CSU) kapcsán

〽️Piaci szegmens elemzése〽️

Ebben a szekcióban azt vizsgálom, hogy a piaci szegmens milyen dinamikákkal rendelkezik, hogyan működik, kik a főbb szereplői, milyen hátszéllel vagy ellenszéllel kell megküzdenie az adott piaci szereplőknek. Nem elemezek benne mélyebben vállalatokat, de az egyes cégek piaci részesedésére kitérek.

A a Constellation Softwer (TSX:CSU) egy sorozatfelvásárló vállalat, amelyik a VMS piaci szegmensben tevékenykedik. A VMS nem más mint a vertikális piaci szoftver rövidítése, de ahhoz megértsük a szegmenst, először tisztáznunk kell azt, hogy mi a különbség a horizontális és a vertikális szoftverek között.

🧑🏻💻Mik a horizontális szoftverek?

A horizontális szoftverek jellemzően nem egyedi igényeket kiszolgáló alkalmazások, hanem valamilyen svájci bicska megoldást kínáló, elképesztően nagy piaci mérettel rendelkező szoftverek. Olyan általános célú szoftvereket értünk az összefoglaló név alatt, amelyet sokféle iparágban, vállalatnál vagy magánfelhasználónál lehet alkalmazni, mert univerzális problémát oldnaka meg. Nagyon tipikusan ilyenek például, az:

- 💻 Operációs rendszerek: Windows, Linux, macOS, Android, iOS stb.

- 🧾 Szövegszerkesztésre és táblázatkezelésre alkalmas szoftverek: Office 365, LibreOffice stb.

- 🎨 Képszerkesztő alkalmazások: GIMP, Photoshop, InDesign stb.

Mindegyikre jellemzők az alábbiak:

- 🌍 Széles ügyfélbázis, sok iparág.

- 📈 Nagy volumenű piac, sok versenyző.

- 🔁 Gyakran szabványosított, könnyebben cserélhető.

Ezer és egy ilyen alkalmazást lehetne említeni, de a lényege mindegyiknek az, hogy nagyon széles felhasználói bázist szólítanak meg, virálisan tudnak terjedni, nagyon sokszor a hálózathatás elve szerint terjednek el. Sokszor próbálják őket diszruptív módszerekkel kiszorítani a piacról, cserébe gyorsan tudnak növekedni.

👨🏻💻Mik a vertikális szoftverek?

Ezzel szemben a vertikális piaci szoftverek olyan szoftverek, amelyeket egy konkrét iparág vagy szűk piaci szegmens speciális igényeire terveztek, és amely mélyen integrálódik az adott folyamatokba.

Példák:

- ⚰️ Temetőkezelő rendszer (csak temetkezési szolgáltatóknak)

- 🏥 Kórházi betegnyilvántartó szoftver (csak egészségügynek)

- 💧 Vízmű számlázó szoftver (csak közműcégeknek)

- 🚌 Busztársaság menetrend- és jegykezelő rendszere

Jellemzők:

- 🎯 Szűk ügyfélkör, de rendkívül magas ügyfélmegtartás.

- 🧩 Erős specializáció, magas „switching cost” (nehéz lecserélni).

- 💰 Gyakran kisebb cégek fejlesztik, hosszú távú stabil cash flow-val.

- 🐍 A piacvezetők sokszor „megeszik” a saját piacukat, kiszorítják a versenytársakat, rengeteg készpénzt termelnek, de egyáltalán nem tudnak növekedni, sőt, sokszor hanyatlanak.

A fentiek kapcsán nagyon fontos megemlíteni néhány kulcstényezőt, ami a VMS piacot jellemzi. Az egyik a rendkívül magas ügyfélmegtartási arány, amiből általában két dolog következik:

- 📉 Alacsony lemorzsolódási ráta.

- 🔄 Nagyarányú megújuló bevétel, amiért tulajdonképpen nem kell csinálnia a cégnek semmit.

Mivel 12 éven át voltam informatikus, több ilyennel is találkoztam az állami szektorban. Az egyik legjobb példa Budapest egyes kerületeinek parkolását kezelő szoftver. Az ilyen alkalmazásokat az adott kerületek igényeire szablyák, rendkívül sok speciális elemet tartalmaznak, amelyek helyi sajátosságok miatt kerülnek bele az informatikai rendszerekbe, de számtalan jogszabályi elemnek is meg kell felelniük. Mit jelent ez a gyakorlatban? Azt, hogy:

- 🏗️ bár van egy alapszoftver, de nincs két kerület, amelyikben teljesen egyforma lenne,

- 🧱 szinte lecserélhetetlen, mert a piacon nincs egy másik szereplő, amelyik leprogramozná ugyanezt a speciális szoftvert,

- 💸 brutális az árazási ereje, gyakorlatilag a hatóságok ugyanúgy betervezik minden évben a költségvetésbe és kifizetik a díját,

- 🔁 szinte nulla a lemorzsolódás, az ilyen szoftverek mindig visszatérő bevételt generáltak,

- 📊 mivel a kerületek száma és a lakosság sem bővül, ezért a piac telítődik és lényegében stagnál, viszont a bevételek nőnek az erős árazási erőnek köszönhetően.

A fentiek alapján számtalan másik hasonló szoftvert is lehet találni, ami nagyon hasonlóan működik egy bebetonozott piacon. Természetesen az amerikain sok nagyságrenddel több ilyen vállalatot lehet találni, amelyek növekedési méretét pármillió USD-ben limitálja a speciális piac.

📊 Összehasonlítás röviden

| Szempont | Horizontális szoftver | Vertikális szoftver (VMS) |

|---|---|---|

| Célpiac | Széles, iparágfüggetlen | Szűk, iparágspecifikus |

| Funkció | Általános problémák (pl. irodai munka) | Speciális iparági folyamatok |

| Ügyfélkör | Sok, heterogén | Kevés, homogén |

| Verseny | Erős, globális (Microsoft, Google) | Kevés szereplő, lokális dominancia |

| Csere költsége | Alacsonyabb | Magas (komplex integráció miatt) |

| Bevétel modell | Tömeges licenc / SaaS | Stabil, hosszú távú niche bevétel |

Mekkora a Constellation Software (TSX:CSU) piaca?

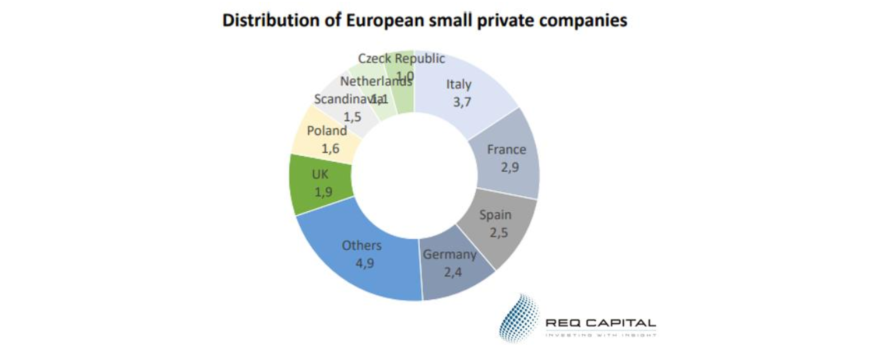

Bár alapvetően a pontos számokról később lesz szó, van egy alapkezelő, a REQ Capital, aki két alapot is indított korábban, mindkettő szinte csak sorozatfelvásárlókat tartalmaz. Az egyik egy globális alap, ebben van a Constellation Software és spin-offjai, a másik egy Nordic alap, amely a skandináv országok sorozatfelvásárlóit tömöríti. Szerencsére a REQ Capital már elvégezte a házifeladatot helyettetek, és megbecsülte, nagyjából mekkora az európai piac, ezt láthatjátok a lenti képen.

A fenti ábrán az EU-ban található SMB, vagyis a kis és közepes vállalatok számát láthatjátok, millióban. Összesen nagyjából 23.5 millió ilyen vállalkozás van, amiből a REQ Capital viszonylag szigorú szűrője szerint is 60000 db! felvásárlási célpontot találni, és ezek száma emelkedik az idő előrehaladtával. Az USA-ban még ennél is több SMB vállalat van, egyes oldalak szerint 34.7 millió volt három éve és itt is emelkedik a vállalatok száma. Csak a Constellation adatbázisában van kb. 40-50000 felvásárlási célpont, tehát a lehetőségek száma óriási.

A Constellation Software (TSX:CSU) arra érzett rá, hogy a világon rengeteg pici, niche szoftverrel rendelkező piac van, aminek a növekedése véges, de ezek nagyon lukratív, magas készpénztermelő képességekkel rendelkeznek. Mivel az ilyen piacok nem nagyon bővülnek, ezért:

- 💵olcsón felvásárolhatók, a Constellation Software (TSX: CSU) rendszerint 1-1.5x P/S-en vagy 3-5 P/E-n szokta ezeket felvásárolni, de az 5-8x EBITDA számot is több helyen olvastam, ezek lényegében hasonló összegeket jelenhetnek,

- 🚀 a sorozatalapítók sokszor eladják a stagnáló szoftvercégüket és másik vállalkozásba kezdenek,

- ⏳ az alapítók belefáradnak a stagnálásba, kiöregednek vagy meghalnak,

- 🤝 a további növekedést nem tudják megvalósítani a zárt piacon, ezért partnereket keresnek a továbbnövekedéshez vagy a beolvadáshoz úgy, hogy a vezető pozíciójukat a cégben meg akarják tartani. Tulajdonképpen permanens otthont keresnek a vállalatuknak.

Vagyis, ideális felvásárlási célpontok, amennyiben a bennük lévő készpénzt ki lehet csatornázni egy holding vállalatba, majd ott újra befektetni úgy, hogy közben a pici szoftvervállalat működése nem sérül.

🤝Mi a probléma a felvásárlásokkal?

A felvásárlások alapvetően általában nem lukratív üzletek. Ha egy kicsit visszakanyarodtok ahhoz a kérdéshez, hogy egy vállalat mit csinálhat a megtermelt készpénzével, akkor az egyik válasz az hogy: felvásárolhat más vállalatokat. Általában azért vásárolnak fel más vállalatokat, mert szinergiákat keresnek, vagyis egy olyan plusz, ki nem aknázott lehetőséget, ami nagyjából úgy néz ki, hogy: 1+1>2. Vagyis, a felvásárló vállalat azt reméli, hogy képes többletértéket teremteni egy másik vállalat magába olvasztásával, emiatt általában túlfizet a felvásárlásért.

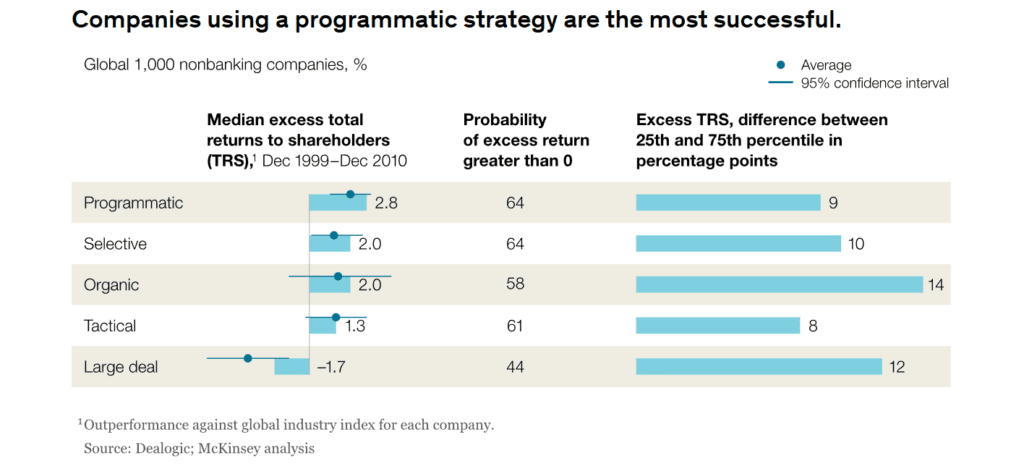

A fenti képen egy 2012-ben készült, 1999-2010 közötti akvizíciókat vizsgáló McKinsey tanulmány egyik képe látható, bal oldalon a különböző akvizíciók utáni felülteljesítés látható. A nagy üzletek sort érdemes nézni, ahol konkrétan alulteljesítést láthattok, de a különböző összeolvadások eredménye az, hogy a felvásárlások 66%!-ban sikertelenek és tulajdonosi értéket rombolnak. Pár példa a fentiekre:

- 💣 IBM gigantikus felvásárlási buktái, pl. RedHat,

- 💸 HP–Autonomy felvásárlás, 11 milliárd USD értékben,

- 📞 Ebay–Skype, 2.6 milliárd USD értékben,

- 📱 Microsoft–Nokia, 7.2 milliárd USD-ért. Hol van ma a Nokia? Sehol, a telefonos üzletág a HMD tulajdona.

- 🧀 Kraft–Heinz, 55 milliárd USD-s felvásárlása rengeteg tőkét égetett el,

- 📺 AT&T és a Warner összeolvadása 85 milliárd USD-ért, a nagy részét le kellett írni,

- 🕳️ AOL–Time Warner minden idők egyik legpusztítóbb felvásárlása volt tulajdonosi szempontból vizsgálva, 165 milliárd USD értékben.

Mi keletkezik a felvásárlásokkal? Könyvelési oldalon goodwill, ami egy olyan immateriális javak közé sorolt tétel, amit akkor könyvelnek le, amikor a könyv szerinti értéknél magasabb áron vásárolnak fel egy vállalatot. Ezek lehetnek teljesen valós tételek is, mint márkaerő, szellemi tulajdon, ügyfélkapcsolatok, üzleti hírnév és még ezer más is, viszont a túlfizetés azon része is ide kerül, amit feleslegesen fizettek ki a felvásárlásokkal. A goodwillről elég sokat írtam az Adobe elemzésben: Adobe Inc. részvényelemzése (NYSE: ADBE).

☝🏻Mi történik, ha kibukik a felvásárlások után, hogy a felvásárló túlfizetett az akvizíció során? Általában leírják a könyvekben veszteségként, vagyis az erre fordított tőke megsemmisül, ami kifejezetten káros a tulajdonosok szemszögéből nézve.

Sajnálatos módon a menedzsment akkor szokta a felvásárlásokat erőltetni, amikor már nem tudnak semmit felmutatni, ezért valami nagyot akarnak villantani. Erre remek példa a General Electric, amelyik Jack Welch alatt mindent felvásárolt, kezdve a pénzügyi szolgáltatásoktól, a biztosításokon át, az egészségügyi eszközökig, de volt médiavállalatuk, energia, repülés, ipari termelés területén tevékenykedő részegységük, vagyis egy rettenetes konglomerátummá hízott a vállalat. 2000-ben azonban elkezdett hanyatlani a vállalat, 2018-ra az értékének 85%-át elvesztette a kezelhetetlen, túl széles spektrum miatt.

Akit bővebben érdekel a téma a sikertelen felvásárlásokról, annak ajánlok pár linket:

- McKinsey tanulmány

- Paul B. Carroll – Billion Dollar Lessons: Chapter 3 – Deflated Rollups

- Scott Management, LLC: Serial Acquirers

🤝Miért tudnak mégis működni a VMS vagy más egyéb felvásárlások?

A fenti példákból látszik, hogy a felvásárlások megítélésével kapcsolatban több probléma is felmerül:

- 💰 magas árazás: a felvásárlók túlfizetnek a felvásárlásokért

- 🧩 integráció hiánya: nem tudták beilleszteni a cégstruktúrába a felvásárolt vállalatot

- 🪓 a vállalat vezetését átvette a felvásárló vállalat, az autonómia elveszett

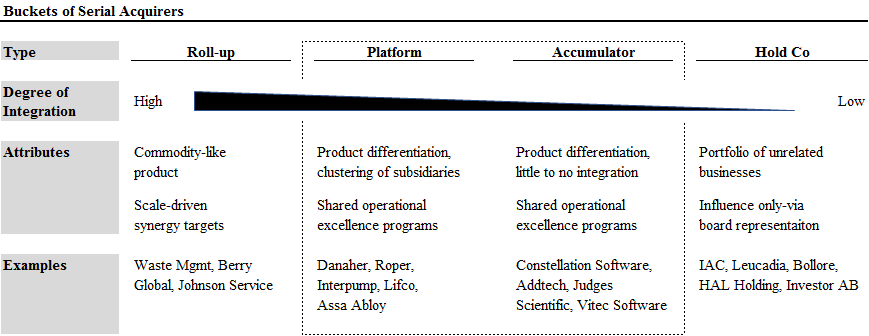

A fentiekből látható, hogy ez a három dolog kritikus a felvásárlásoknál, mégis, számtalan sorozatfelvásárló vállalat működik évtizedek óta a piacon, amelyek királya a Constellation Software (TSX:CSU), illetve azok a leválasztott cégek, amelyek erőteljesen kötődnek a Constellationhöz. De miért van az, hogy egyes vállalatok sikeresek ebben a tevékenységben, míg mások sikertelenek? Azért, mert nem minden felvásárló működik azonos módon, ahogyan az a lenti képen látható:

📌 1. Felgöngyölítő vállalatok (Roll-up)

- 📘Definíció: A roll-up modell lényege, hogy sok kisebb, nagyon hasonló, commodity-szerű üzletet összevásárolnak, és teljesen integrálják őket egy nagyobb egységbe.

- 🎯Fő cél: méretgazdaságosság, költségcsökkentés, központi szinergiák (ez az a szó, amitől amúgy kiráz a hideg).

- 🧠Jellemző: mindenki ugyanazt a rendszert használja, közös brand, közös működés, elveszik az autonómia.

- 🏢Példák: Waste Management, Berry Global, Johnson Service.

📌 2. Platform

- 📘Definíció: Egy platform típusú felvásárló olyan cégeket vásárol, amelyek kapcsolódnak egymáshoz, de nem teljesen egyformák, majd alplatformokba, klaszterekbe szervezi őket.

- 🎯Fő cél: termékdifferenciálás és vállati módszertan programok megosztása (best practice, lean, stb. utóbbi a startupoktól lehet ismerős).

- 🧠Jellemző: nem teljes integráció, de erős menedzsment-kontroll és közös rendszerek.

- 🏢Példák: Danaher (klasszikus), Roper, Interpump, Lifco, Assa Abloy.

📌 3. Felhalmozó (Accumulator)

- 📘Definíció: Az felhalmozó sok céget vásárol, de alig integrálja őket. A hangsúly a differenciált termékeken, a független működésen van.

- 🎯Fő cél: a cégek maradjanak önállóak, de legyen egy laza ernyő felettük (pl. közös tőkeallokáció, pénzügyi fegyelem).

- 🧠Jellemző: federáció modell, minden cég megőrzi identitását, a központ főleg tőkét biztosít és benchmarkokat ad.

- 🏢Példák: Constellation Software (klasszikus felhalmozó mintapéldája), Addtech, Judges Scientific, Vitec Software.

📌 4. Holding vállalat (Hold Co)

- 📘Definíció: A holding vállalat portfóliója teljesen független, egymástól eltérő üzletekből áll.

- 🎯Fő cél: tőkebefektetés, irányítás az igazgatóságon keresztül, de nincs operatív beavatkozás.

- 🧠Jellemző: nincs integráció, nincs vállati módszertan programok, a központ csak portfóliókezelő.

- 🏢Példák: IAC, Leucadia, Bollore, HAL Holding, Investor AB.

😟A felgöngyölítő vállalatokat említettem korábban, ezek tulajdonképpen megfosztják a felvásárolt vállalatot a vezetésétől, és beleszorítják abba a cégstruktúrába, amiben az anyavállalat eddig működött, ezzel a felvásárolt vállalat elveszti az identitásának nagy részét.

A másik véglet a holding vállalat, ahol nincs különösebb kapcsolat a cégek profilja és működése között, leginkább úgy működnek, mint amikor valaki egy bevásárló kocsiba beszór egymástól független termékeket, mint a sampon, a metszőolló és a tojás. Nincs integrációm nem lehet kiaknázni a pluszt, amit ezek a vállalatok egymásnak nyújthatnának, mert nincs közöttük működésbeli hasonlóság sem, a holding vállalat csak a tulajdoni jogokat gyakorolja vezetői tagokon keresztül.

A maradék két, számunkra érdekes kategória a platform és a felhalmozó vállalatok Az utóbbi mintapéldája a Constellation Software, amiről a következő fejezetben bővebben olvashattok. A platform vállalatok annyiban térnek el az eddigiektől, hogy csoportosítják a megvásárolt cégeket egy halmazba, ahol megpróbálják kihasználni ezek szinergiáit. Az ilyen csoportosításból származhatnak méretgazdaságossági előnyök, de akár hosszabb távon keresztértékesítésre is sor kerülhet. Bár a fenti példák is kiválóak, de például a Kering (PPRUY) is beleillik a Platform vagy a Holding vállalat típusú felvásárló cégek közé, leginkább ennek a kettőnek a hibridje. A céget elemeztem, erről itt olvashattok: A Kering részvény elemzése (PPRUY) – Nem fogy a Gucci.

🙋♂️A Constellation Software (TSX:CSU) specialitásai🙋♂️

Ebben a szekcióban azt vizsgálom, hogy az elemzett vállalatnak milyen specialitásai vannak, mi a helyzete a piacon, illetve máshogyan csinál-e valamit, mint a konkurensek. Ha igen, mit és hogyan, ez milyen kihatással van a működésükre.

A Constellation Software (TSX:CSU) műkdösésének megértéséhez meg kell ismernetek Mark Leonard nevét, aki egy elképesztő pénzügyi zseni és a Constellation Software Inc. alapítója. Nagyságát még a kortársai is elismerik, nem véletlenül szokták rá a kanadai Warren Buffettként hivatkozni, de a kinézete miatt többször felmerült már a Szoftver Mikulás és a Santa Mark becenév is. Ennek oka egyrészt a kinézetében keresendő (Mark 2 méter magas és kb. 130 kiló), másrészt Warren Buffethez hasonlóan páratlanul érdekes gondolatokat tartalmazó befektetői leveleket is írt, igaz sokkal kisebb számban és rövidebb terjedelemben. Mark Leonard befektetői leveleit itt olvashatjátok: President Letters.

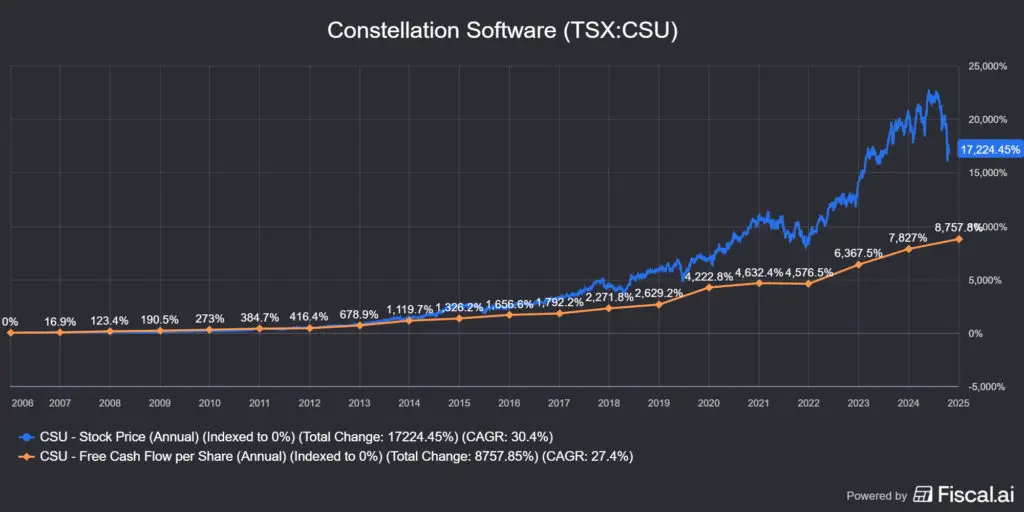

Mark Leonard 1995-ben alapította a Constellation Software-t (TSX:CSU), amelyek 2006-ban jegyeztek be a torontói tőzsdére. Az elmúlt 19 évben a vállalat évi 31.8%-os éves CAGR-t produkált, összesen 21036%-kal nőtt meg a cég értéke. Ez elképesztően brutális, többek között olyan cégeket vert rommá árfolyamnövekedésben, mint a Microsoft vagy a Google. De mi volt az, amit Mark Leonard mindenkinél jobban tudott? A tőkeallokáció, és hogy a Constellation Software ezt hogyan forgassa vissza újabb és újabb minivállalatok felvásárlásába, amelyek száma ma már bőven 1000 felett van.

Érdemes tudni, hogy Mark Leonard honnan indult, mert ez közelebb visz a Constellation Software működésének megértéséhez is. Mark Leonard a Barclays banknak dolgozott pályakezdőként, ahol alapvetően nem volt különösebben sikeres, azonban sikerült átnyergelnie a kockázati tőkealapokhoz. A VC-k működésének megismerése közben azt vette észre, hogy a kockázati tőkealapok hajlamosak azokat a befektetéseket, elsősorban startapokat üldözni, amelyekben ugyan nem termeltek sok készpénzt, de nagyon magas a várható növekedési potenciál, cserébe az ilyen cégekért jelentősen túl kell fizetni. Mivel magam is építettem egy startup portfóliót, ezért tudom, hogy a kockázati tőkét alapvetően olyan vállalatokba fektetik, amelyek túlélési aránya 1:10-hez, így az elvárt hozam nagyjából minimum tízszeres tőkén elért megtérülés, hogy a másik 9 cég veszteségeit is pótolni tudja a tőkealap. A témáról elég sokat írtam, ezeket a cikkeket itt éritek el:

- 🚀Startup portfólió kialakítása egyszerűen, érthetően I.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla II.

- 🚀Startup platformok működése 2025-ben valós tapasztalatok alapján III.

- 🚀Közösségi finanszírozás, és amit tudnotok kell róla 2025-ben IV.

Mark Leonard problémája az volt, hogy a kockázati tőkealapok elképesztően rossz hatékonysággal találták el azt, hogy melyik nagy növekedésű vállalat lesz a jövőben sikeres, így iszonyatosan sok befektetői pénzt égettek el. Mindeközben figyelmen kívül hagyták az alacsony növekedésű, de nagyon készpéz generatív vállalatokat, amelyek hatalmas megtérülést képesek elérni a befektett tőkén, és az értékeltségük sokkal alacsonyabb volt, mint a startupoknak.

A másik korszakalkotó ötlete, ami később a Constellation Software (TSX:CSU) megalapításához vezetett, hogy mivel a kiemelkedően jó képességű menedzserek szinte bármilyen vállalatot hatékonyan el tudnának vezetni, először a megfelelő személyeket kell megtalálni, majd utána hozzájuk a vállalatot, amit vezethetnek. Ez a vezető Steve Scotchmer lett, akinek viszont extrém magasak voltak a vállalatokkal szemben az elvárásai, és végül nem találtak befektetési célpontot, viszont Mark Leonard megtanulta Steve-től azokat a szempontokat, amik alapján a minőségi vállalokat felfedezheti.

Miután a Steve által említett szempontok alapján Mark megvizsgálta a piaci szegmenseket, a verikális piaci szoftvereknél, vagyis a VMS vállalatoknál kötött ki, amelyek az összes, számára fontos kritériumot kipipálták, egyet kivéve: kis méretük miatt nem tudtak elég tőkét beléjük fektetni. Innen jött az ötlet, hogy mi lenne, ha erre alapítanának egy vállalatot Constellation Software (TSX:CSU) néven, a tőkét kivonnák a felvásárolt cégekből, visszafektetnék újabbakba és megtartanák őket örökre. Ezzel gyakorlatilag a Constellation Software (TSX:CSU) egy fajta vagyonkezelőként kezdett működni, ahol a vagyont maguk a cégek alkották.

💡Az egész konstrukciót úgy kell elképzelni mint egy olyan, a kamatos kamat elvén működő hatalmas gépezetet, ahol az üzemanyagot a felvásárolt VMS vállalatokból kivont készpénz adja. Amíg a Constellation Software (TSX:CSU) képes újabb és újabb cégeket felvásárolni, addig a lendkerék sosem áll meg, csak termeli az iszonyat mennyiségű készpénzt, amin, újra és újra befektetve hatalmas belső megtérülést lehet elérni.

Ez a gyakorlatban azt jelenti, hogy nagyjából 1995 és 2021 között a Constellation Software (TSX:CSU) mintegy 500+ céget vásárolt fel, ahol a folyamatból kifolyólag nagyjából 20-30% közötti belső megtérüléssel, vagyis IRR-rel dolgozhattak. Ezt a Constellation Software (TSX:CSU) hurdle rate-nek vagyis hozamküszöbnek nevezi, és azt kell róla tudni, hogy viszonylag pici, 1-10 millió USD méretű vállalatokkal működik. Ez néhány további dolgot von magával:

- ☝🏻nincs konkurencia: az alacsony organikus növekedési potenciál és a kis méret miatt nem igazán van konkurenciája a VMS piacon a Constellation Softwarenek (TSX:CSU). A kockázati tőkealapoknak túl pici, a nagy kapcitalizációjú vállalatoknak pedig nem osztanak, nem szoroznak az ilyen méretű cégek, viszont futniuk kellene a beintegrálás kockázatát, amiben nem jártasak.

- ☝🏻megfelelős számú felvásárlási célpont: amíg van elég célpont, a Constellation Software (TSX:CSU) képes folyamatosan etetni a kamatos kamat gépezetét. Ha elfogynak a célpontok, akkor a gépezet leáll.

- ☝🏻méretnövekedésből származó hatás: minél nagyobb a Constellation Software (TSX:CSU), annál több tőkét kell kihelyeznie, vagyis vagy a felvásárolt vállalatok számának kell megemelkednie vagy pedig a vállalatok méretének, ami viszont csökkenti az IRR-t. Ugyanez a Warren Buffett féle Berkshire Hathaway (BRK-B) problémája is, az iszonyatosan nagy mennyiségű pénzt már nem tudja hatékonyan kihelyezni a cég.

- ☝🏻szellemi tőke replikálása: az nyilvánvaló volt, hogy Mark Leonard nem tud egyedül évi 100 felvásárlást lebonyolítani, ezért a mentalitását replikálnia kellett olyan vezetők segítségével, akik hasonló elveket követnek, mint ő. Szintén fontos az, hogy a Constellation Software (TSX:CSU) egy idő után nagyon bonyolulttá váló cégstruktúrája rugalmas maradjon és kezelhető legyen.

🧩A Constellation Software (TSX:CSU) problémáira adott válaszok

A fenti pontokból nem nehéz arra következtetni, hogy a Constellation Software (TSX:CSU) működési elvéből származó problémákat valahogyan meg kellett oldani. Az egyik a felvásárlási célpontok száma és mérete volt. Az elmúlt szűk 30 évben a Constellation Software (TSX:CSU) egy elképesztően durva adatbázist épített ki, amiben:

- 🗃️egyes források szerint 40, más források szerint 50000-nél is több VMS felvásárlási célpont adatai vannak (míg a piacon többmillió pici VMS cég van),

- 🖇️a felvásárlási célpontokkal hosszabbtávú kapcsolatot ápol a CSU, akár éveken keresztül is követik a cégeket,

- 🔬a felvásárolt cégekkel kísérleteznek, így rettenetesen sok adat áll rendelkezésükre azzal kapcsolatban, hogy ezeket hogyan kell integrálni, mi működik és mi nem.

Korábban említettem a hurdle rate kifejezést, ami egy olyan belső megtérülési mutató, amit leginkább az IRR-hez szoktak hasonlítani. Ha ezt a fundamentális elemezés nyelvére akarom lefordítani, akkor talán a ROCE, ROIC és hasonló mutatókat vehetem alapul. Bár az IRR a Constellation Software (TSX:CSU) esetében titkos, a különböző források 20-30%-ra becsülik ezt, tehát valahol 25% körüli IRR-rel számolhattok. A probléma az, hogy ez az 1-10 millió USD méretű cégekkel még jól működik, de az ennél nagyobakkal már nem. Mivel a Constellation Software (TSX:CSU) évi nagyjából 1000-1500 millió USD készpénzt kell, hogy kihelyezzen, plusz, alkalmazhat hiteleket is, ezt már nem teheti meg csak 1-10 millió USD-s cégek felvásárlásával, mert az 100-150 db, 10 millió USD értékű céget jelentene.

„There are three hurdle rates. Less than a million in revenue is 30% IRR; above four million, you can drop to 20%; and 25% is for everything in between. You can go to 20% because those bigger businesses are more competitive, but everything which falls in the middle at 25% is 90% of deals. There is another hurdle rate of 15%, but that is on deals so large they’re not in CSI’s wheelhouse. Above 50 million, you can go to 15% but they might only do one of those per year.” – In Practise cikk

Ezért a Constellation Software.nek (TSX:CSU) meg kell növelnie bizonyos esetekben a felvásárlások összegét, vagyis nagyobb kapitalizációjú cégeket kell bekebeleznie, ez viszont csökkenti az IRR-t, de továbbra is mozgásban tartja a kamatos kamat gépezetét. Ez viszont azt jelenti, hogy:

- 📊a Constellation Software (TSX:CSU) modellje ismert lett, megjelentek a másolat vállalatok (amelynek egy részét pont ők maguk hozták létre), lett konkurencia,

- 📊a nagyobb cégekre már a magántőke alapok is rámozdulnak, így megemelkedik a felvásárlási ár,

- 📊kevesebb lehetőség az optimalizációra és a költséghatékonyságra a nagyobb vállalatok esetében, mert ezek hatékonyabban működnek.

📌Ez a gyakorlatban azt jelenti, hogy: a kis cégeket jellemzően P/S=1-2 áron, tehát az éves bevételük egy-kétszereséért, vagy P/E=3-5, vagyis a nyereségük 3-5-szöröséért vásárolták meg, ami a mai piacon nagyon olcsónak számít. Az SP500 értékeltsége P/E alapon 30,97, így látható, mennyire iszonyatosan olcsón vásárolt az elmúlt években a Constellation Software (TSX:CSU). A nagyobb vállalatok esetében ez P/S=3-5 tartományba kerülhet át a felvásárlás összege, vagyis csökken az IRR, valahová 12-15%-os tartományban. Egy példával illusztrálva a fenti helyzetet, tegyük fel, hogy:

- 💰a tőkéjük felét 25%-os IRR-on, kis vállalatokba helyezik ki,

- 💰a tőkéjük felét 15%-os IRR-on, közepes vagy nagy vállalatokba helyezik ki,

- 💰az eredmény a kettő átlaga, vagyis 20% IRR lesz.

Mivel hosszabb távon az arány valószínűleg a nagyobb felvásárlások felé fog eltolódni, a belső megtérülési is romlani fog. Mit lehet ilyenkor tenni? Le kell választani egy vállalatrészt a Constellation Software (TSX:CSU) szervezetéről, így mindkét új vállalat kisebb piaci kapitalizációval fog rendelkezni, és minden mehet tovább. A másik eshetőség, hogy a VMS piacról el kell mozdulni egy másik, töredezett szegmensbe, ahol további többszázezer vállalat lehet potenciális felvásárlási célpont. Mi az ideális? Csináljuk egyszerre mindkettőt❗

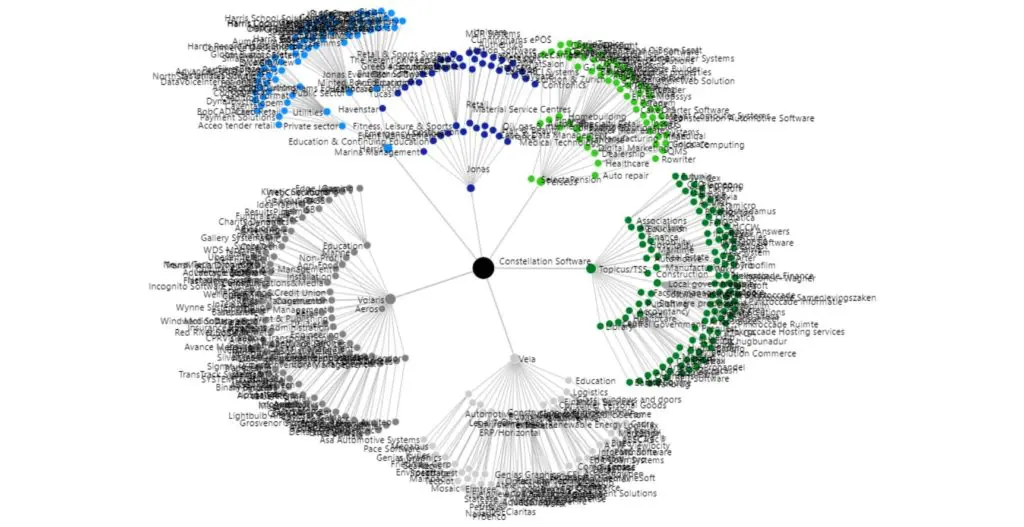

🔀A Constellation Software (TSX:CSU) leválasztott vállalatai

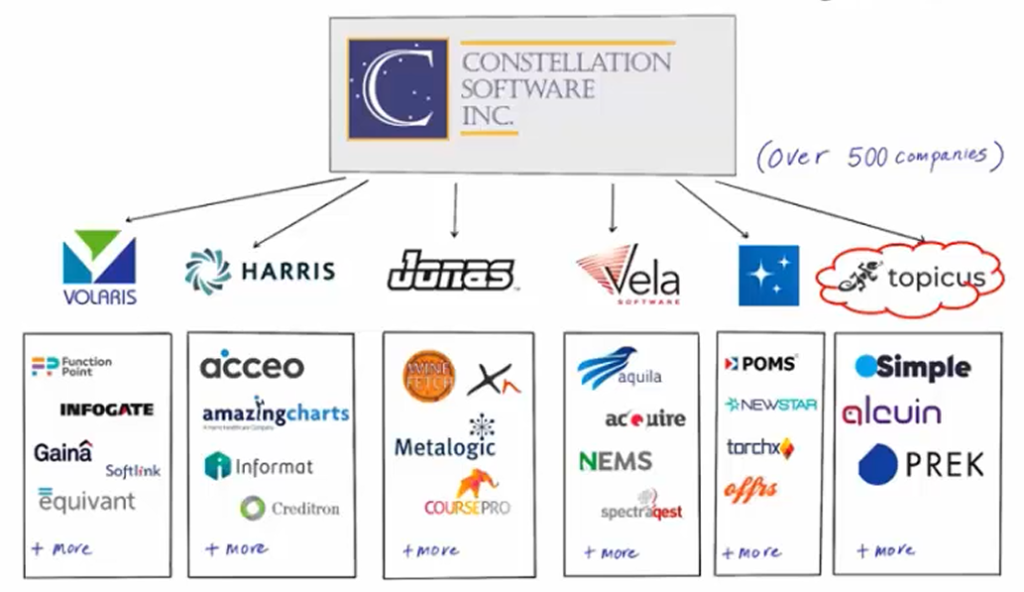

Az elmúlt pár évben a Constellation Software (TSX:CSU) több vállalatot is leválasztott magáról. Hogy megértsétek a mögöttes logikát, ahhoz először azt kell feltérképeznetek, hogy a Constellation Software (TSX:CSU) szerkezete hogyan épül fel. A Constellation Software összesen 20 alkalmazottat foglalkoztat a főhadiszállásán található irodájában, viszont a lenti struktúrából látható, hogy:

- 🧑🏻🍼6 működési csoportra oszlik (operating groups, OG), ezek: Volaris, Harris, Jonas, Vela, Perseus és Topicus (ami egy spin-off mára),

- 👱🏻minden működési csoport üzleti egységeket tömörít, amelyeket az egymáshoz hasonló vállalatokból raknak össze (business units, BU),

- 👥minden üzleti csoportban további cégek helyezkednek el.

A legtöbb cég teljesen autonóm módon működik, számtalan esetben még az alapítók vezetik a saját vállalatukat, de az már a Constellation Software (TSX:CSU) tuljadonában van. A napi döntéseket a vállalatok hozzák, míg a tőkeallokációs döntéseket a működési csoportok élén álló csoportvezetők. Ezek a vezetők döntenek nagyjából 20 millió USD-ig a felvásárlásokról, csak az ennél nagyobb volumenű akvizíciók kapcsán kell kikérniük a CSU engedélyét.

A fenti elrendezésből látszik, hogy már jó ideje nem Mark Leonard CEO és Bernie Anzarouth, az összeolvadások vezetője, a CIO dönt az akvizíciókról, hanem a hat részlegvezető, de egyes esetekben a BU-knak is van beleszólásuk az ilyen aktivitásokba. Vagyis, Mark Leonard felismerte, hogy ő is személyi kockázatot jelent, ezért elkezdte kinevelni maga alá a további vezetőket, akik hasonló mentalitással és gondnoksággal járnak el a felvásárlások során.

💡Az előbb említett kockázat sajnos materializálódott, 2025 szeptember végén Mark Leonard valószínűleg stroke-ot kapott, ezért lemondani kényszerült az ügyvezető igazgatói pozíciójáról, helyét Mark Miller, COO és a Volaris csoport vezetője veszi át. Mark Leonard továbbra is az igazgatóság elnöke marad.

A fentiekből kitűnik, hogy rengeteg, Mark Leonard hitvallásán nevelkedett, kiváló tőkeallokátor van a cégben, éppen ezért viszonylag egyszerű levállásokat, vagyis spin-offokat eszközölni az eredeti struktúrából és egy hasonló szervezetet létrehozni, mint ami a Constellationnek is van. Ezek szintén tőzsdén jegyzett vállalatok, és nagyon hasonló logikával működnek mint a Constellation Software (TSX:CSU):

- 🏢Topicus (TOI): az első spin-off volt 2021-ben, és európai VMS vállalatokra koncentrál. Gyakorlatilag egy európai CSU, kisebb piaci kapitalizációval, ami a Topicus B.V. és a TSS group összeolvadásából jött létre. A TSS-en keresztül birtokolja a Constellation Software (TSX:CSU) a tulajdont durván 40%-ban, de a szavazati jogok több mint 50%-a is az övék.

- 🏢Lumine Group (TSX:LMN): a második spin-off volt 2023-ban, a Volaris OG-ból leválasztotta a CSU a Lumine-t majd összeolvasztotta a Wide Orbit nevű vállalattal, amit akkor vásároltak fel. A két cég Lumine Group néven került bejegyzésre, kanadai vállalat. Nem VMS, hanem telekommunikációs és média fókuszú felvásárló. Ezt is birtokolja a CSU 33%-ban, de itt is a szavazati jogok több mint 50%-a az övék.

- 🛢️Computer Modelling Group (TSX:CMG): nem Constellation Software (TSX:CSU) tulajdon, de Mark Miller a CEO részt vesz a vállalat működésében mint igazgatósági tag. Andrew Pastor, aki igazgatósági tagja a CSU-nak, az által birtokolt EdgePoint alappal 26%-os tulajdonosa a CMG-nek. VMS jellegű, gáztározó szimulációs szoftverekben utaznak. A CMG azért is különösen érdekes, mert itt megfigyelhetitek, hogyan építik fel szinte nulláról a vállalatot azzal, hogy korábbi Constellation Software (TSX:CSU) tagokkal, például Birgit Troy, Vipin Kulhar, Mohhamad Khalaf, töltik fel a vezetői helyeket és alakítják ki a klasszikus Constellation struktúrát. Elemeztem is a vállalatot, itt találjátok az írást: Computer Modelling Group részvényelemzése (TSX:CMG)

- 🧑🏻💻Sygnity S.A.: a Sygnity egy lengyel IT-szolgáltató és szoftvercég, a TSS, ami a Constellation Software (TSX:CSU) egyik európai operatív csoportja, 2021-ben megvette a többségi tulajdont, durván 73%-ot. VMS vállalatokat vásárol fel.

- 🇵🇱Asseco Poland: szintén lengyel vállalat, amelyben a Topicusnak durván 25%-os részesedése van.

- 🏛️Togetherwork: nem tőzsdei cég, hanem a privát szektorban tevékenykedő, Constellation Software (TSX:CSU) szerű vállalat. John Billowits, a Constellation Software igazgatótanácsának elnöke a Togetherwork igazgatósági tagja is, ez a kapcsolat a két cég között.

- 🇦🇺Kelly Partners Group (KPG): ausztrál pénzügyi tanácsadó és könyvelő hálózat. Lawrence Cunningham, a Constellation Software igazgatóságának alelnöke a KPG igazgatóságában is benne van. Ők is az örök növekedés plusz decentralizáció modelljében hisznek, de nem a VMS, hanem a könyvelési iparágban tevékenykednek.

Szinte biztos vagyok benne, hogy nem tudtam a teljes Constellation Software (TSX:CSU) kapcsolati hálót felgöngyölíteni, de aki tud még más neveket, az írjon nekünk.

🧩A Constellation Software (TSX:CSU) működéséből fakadó előnyök

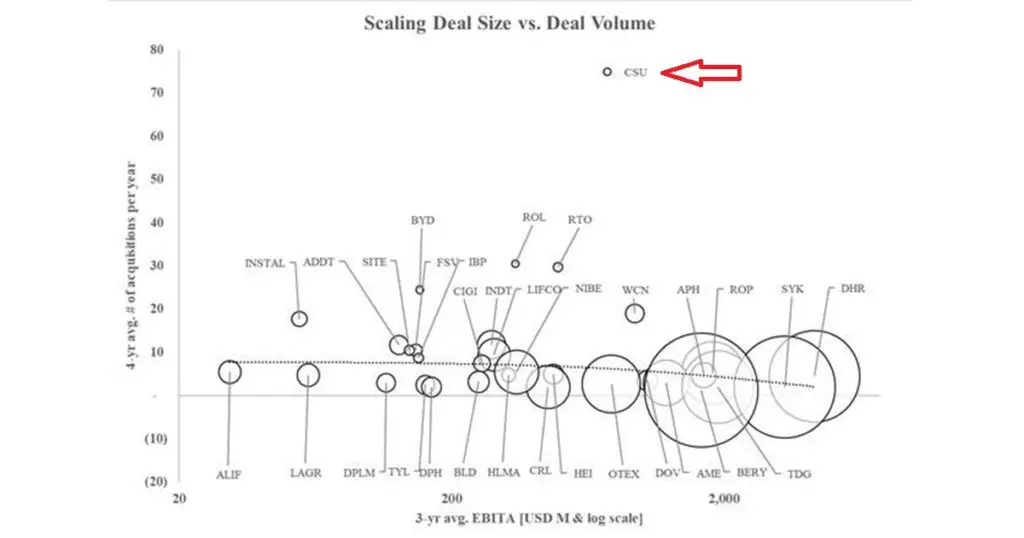

Bár a fentiekből lehet, hogy nem köszönt vissza teljesen, de ahogyan egy sorozatfelvásárló megnő, úgy nemcsak a kihelyezendő tőke nagysága nő meg, ami egyre nehezebbé teszi a kihelyezést, hanem a cégstruktúrát úgy kell kialakítani, hogy a decentralizáltság egyre alacsonyabb szintre jusson el. Ez azért nagyon fontos, mert nem a felhasználható tőke mennyisége fog hosszabb távon gátat szabni a növekedésnek, hanem azon szakértő tőkeallokátorok száma, akikkel a vállalat rendelkezik. Éppen ezért a Constellation Software (TSX:CSU) cégstuktúrájában mindig arra törekedett, hogy minél több olyan személyt neveljen ki, aki megfelelő minőségben képes egy akvizíciót levezényelni és hogy az akvizíciókat minél alacsonyabban, akár a BU-k szintjén is végre tudják hajtani.

A fenti ábrán az látható, hogy az egyes sorozatfelvásárlók hány felvásárlást tudtak eszközölni egy évben. A Constellation Software (TSX:CSU) messze kiemelkedik a tömegből, a spin-offjai pedig nem szerepknek a képen. Ebből jól látszik, hogy a sorozatfelvásárlók legtöbbje esetében néhány felsővezető dönt a felvásárlásokról, ezért még a legnagyobbak sem képesek 20-30 darabnál többet lebonyolítani évenként, leszámítva a Constellationt, ezt láthatjátok az Y tengelyen. Ez azt eredményezi hosszabb távon, hogy kénytelenek megemelni a felvásárlások méretét, ami pedig lefele hajtja a korábban emlegetett IRR-t, amit itt most a 3 éves átlagos EBITA értékkel fejeztek ki, ezt látjátok az X tengelyen. A fentiek természetesen nemcsak a CSU-ra, hanem lényegében a spin-offjaira is igazak.

☝🏻Tehát a Constellation Software (TSX:CSU) egyik replikálhatatlan előnye a szervezeti struktúra és az a szakembergárda, ami miatt képesek a felvásárlások számát sokkal nagyobb mértékben növelni, mint a konkurensek. Ez egy nagyon nehezen másolható tulajdonság, mert a vállalatok mögöttes logikáját kellene megváltoztatni ahhoz, hogy konkurálhassanak a CSU-val, amit szinte lehetetlennek tartok.

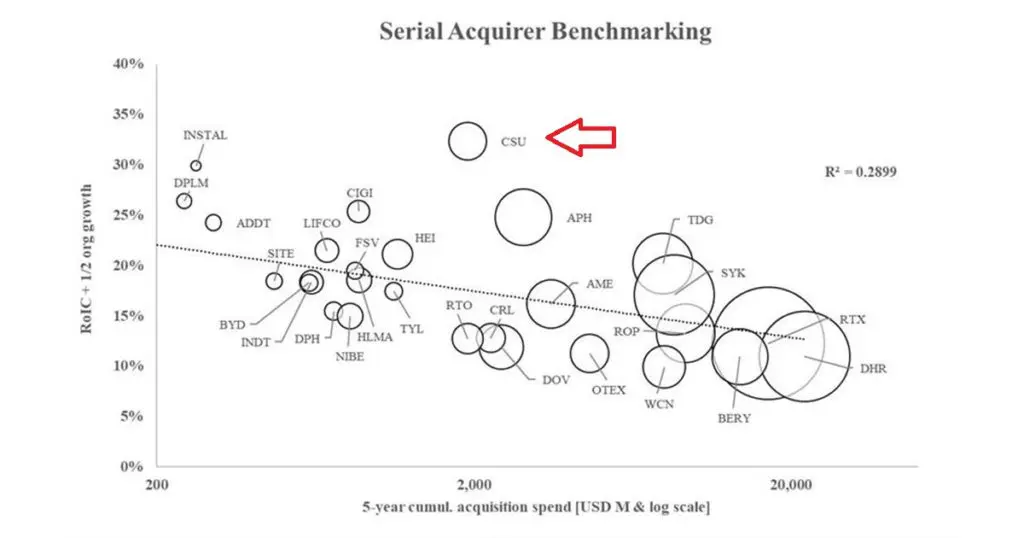

A másik gondolat, ami ide tartozik, hogy a sorozafelvásárlók belső megtérülése és ezáltal a teljesítménye alapvetően két dologtól függ:

- 📊 az említett belső megtérüléstől (a képen ez a ROIC)

- 🌱 és az organikus növekedéstől, amit a felvásárolt cégeken elérhetnek

- 🔁 IRR + organikus növekedés = a sorozatfelvásárlók egyik benchmarkja (pl. a Bergman & Beving mást használ)

Az elsőről már volt szó, így a másodikról érdemes néhány szót szólni. Nagyon sok sorozatfelvásárló azért vásárol fel egy másik vállalatot, mert a szinergiák miatt a működési hatékonyság javulását, illetve az organikus növekedés emelkedését várja. Valójában a belső megtérülést és az organikus növekedés összegét szokták a sorozatfelvásárló vállalatok benchmárkjának tekinteni, Mark Leonard is ezt használja. Tehát, ha alapaból magas belső megtérülésen vásárol fel a felvásárló egy vállalatot, ami szükségszerűen a felvásárlási ártól is függ, akkor az organikus növekedés akár nulla vagy negatív! is lehet, még mindig érhet el magas megtérülést rajta a felvásárló. Ezt mutatja be a fenti kép, ahol a Constellation Software (TSX:CSU) ismételten kiemelkedik a tömegből. A képen egyébként az organikus növekedés csak felét veszik figyelembe a konzervatív forgatókönyvek miatt.

🌊Források a Constellation Software (TSX:CSU) működésének megértéséhez

Mivel nagyon fontosnak tartom, hogy a mélyelemzéseket ne csak elolvassátok, hanem legyen valamilyen edukációs jellege a cikkeimnek is, ezért aki szeretne még tovább kutatni a Constellation Software (TSX:CSU), vagy bármelyik másik sorozatfelvásárló vállalat kapcsán, annak összeszedtem néhány forrást. Egyrészt ajánlom a REQ Capital anyagait, akik két olyan alapot üzemeltetnek, amelyben főleg sorozatfelvásárló vállalatok vannak, másrészt létrehoztak több, igen masszív tanulmányt a sorozatfelvásárlók működésével kapcsolatban. Mi több, írtak egy könyvet is a The Compounders néven, amit szintén olvassatok el, ha tudtok:

- 🔗REQ Capital: A Deep Dive into Shareholder Value Creaton by Acquisiton-Drivern Compounders (2023)

- 🔗REQ Capital: A Deep Dive into Shareholder Value Creaton by Acquisiton-Drivern Compounders (2025)

- 🔗REQ Capital: Lessons from Acquisition-driven Compounders

- 🔗REQ Capital befektetői levelek

- 🔗The Compounders (könyv)

- 🔗A sorozatfelvásárlók tanulmányozása (Substack cikk)

A fenti nagyjából 1000 oldalnyi anyagot végig lehet kutatni, és nemcsak a Constellation Software (TSX:CSU) kapcsán tehettek szert mélyebb megértésre, hanem tucatnyi más sorozatfelvásárló vállalatot is elemezhettek általa.

💰Hogyan termeli a pénzt a Constellation Software (TSX:CSU) és milyen piaci előnyökkel rendelkezik?💰

Ebben a szekcióban azt vizsgáljuk, hogy mit csinál pontosan a vállalat amivel bevételt termel, milyen termékei, szolgáltatásai vannak, ezek mennyire nélkülözhetetlenek. Rendelkezik-e valamilyen versenyelőnnyel (economic moat), az mennyire védhető, illetve csökkenő vagy növekvő-e a tendencia, hosszabb távon valószínűsíthetően mi fog történni.

Ahogyan már említettem, a Constellation Software (TSX:CSU) kis, vertikális szoftvervállalatokat vásárol fel, és ezekből a szabad készpénzáramot újabb felvásárlásokba helyezi át. Ez egy elég bonyolult folyamat, de azért körbe lehet határolni néhány mutatószámmal a Constellation Software (TSX:CSU) tevékenységét:

- 📈 felvásárolt cégek száma: elsősorban arról ad tájékoztatást, hogy a korábbiakhoz képest több felvásárlást sikerült-e végrehajtani vagy sem,

- 🏢 a felvásárolt cégek mérete: a nagyobb cégek több tőke kihelyezését teszik lehetővé, de csökkentik a belső megtérülést,

- 💰 a felvásárlás értékeltsége: mennyit fizettek a felvásárlásokért. Minél kevesebbet, annál magasabb megtérülésre lehet számítani,

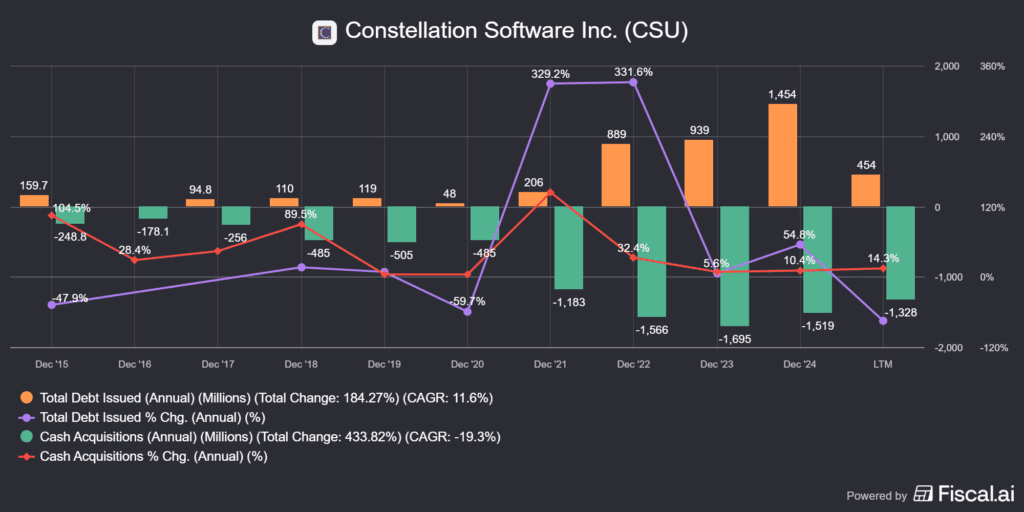

- 💵 a kihelyezett készpénz százalékos aránya: mivel a vállalat rengeteg készpénzt termel, vannak olyan évek, amikor nem tudják ezt 100%-ban kihelyezni, viszont vannak olyan évek, amikor a korábban megtermelt készpénzt is kihelyezik.

A kihelyzett készpénz kapcsán még egy gondolat: nemcsak azt a készpénzt kell a Constellation Software-nek (TSX:CSU) kihelyeznie, amit egy adott időszakban megtermelt, hanem a korábbi évek ki nem helyzett mennyiségét is, így ez a szám lehet 100%-nál magasabb is. Viszont a teljes készpénzállományát sem helyezheti ki, mert akkor meg nem tudna kifizetni egyéb költségeket és nem tudna a vállalat működni. Ezért azt tekintjük 100%-nak, amikor a korábbi évben ténylegesen megtermelt készpénzt befektették. Erre van a cash from investing sor, azon belül pedig egy cash acquisiton részt, ami azt mutatja meg, hogy mennyi tőke áramlott a felvásárlásokba.

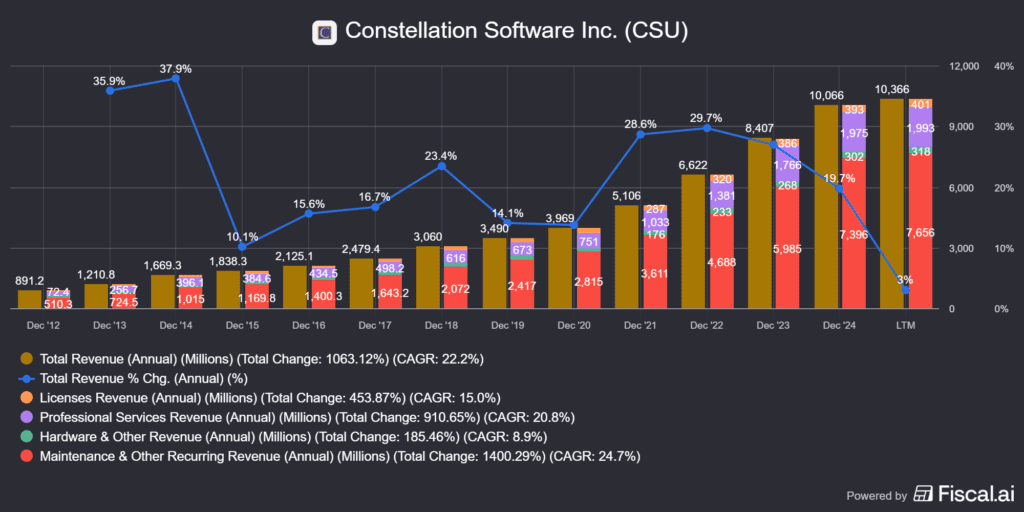

Természetesen a felvásárolt cégek hatékonyságán is igyekszik a CSU javítani, ezért az organikus növekedést, bár ez nem szokott túl magas lenni, is érdemes követni. A vállalat egyébként az alábbi szegmensekben mutatja ki a bevételeit (2024 decemberi állapot szerint):

- 📜licensz bevételek: ~3.8%

- 💼professzionális szolgáltatások: ~19.2%

- 🖥️hardver és egyéb bevételek: ~3%

- 🛠️karbantartás és egyéb visszatérő bevételek: ~73.8% (visszatérő bevétel, ezért szokták azt mondani, hogy a CSU több, mint 70%-a megújuló bevétel)

Ami a territoriális megoszlást illeti, a legtöbben a Constellation Software (TSX:CSU) esetében a kanadai és az amerikai piacra gondolnak. Ez azonban nem teljesen igaz, a bevételek az alábbiak szerint alakulnak:

- 🇨🇦Kanada: 9.2%, 929 millió USD

- 🇺🇸USA: 44.7%, 4504 millió USD

- 🇬🇧🇪🇺UK/Európa: 32.7%, 3293 millió USD

- 🌍Egyéb: 13.1%, 1341 millió USD

Mint látható, a vállalatnak jelentős kitettsége van Európában, pedig hagyományosan az európai Constellation Software néven a Topicust (TOI) szokták emlegetni, ami a CSU egy leválasztott részegysége. Természetesen, mivel a Constellation Software (TSX:CSU) több mint 1000 kisméretű vállalatot vásárolt fel, amik jellemzően monopol vagy oligopol helyzetben vannak a saját piacukon, ezért a diverzifikáció nem lehet kérdés. Még az is belefér, hogy egyes vállalatok hanyatlanak, vagy idővel tönkre mennek, ami egy természetes folyamat, hiszen a Constellation Software már 30 éve vásárol fel cégeket. De, ezek egyenként kevesebb, mint 1 ezrelékben hatnak ki a vállalat összességére.

Még egy gondolat a mikrovállalatok növekedéséről: az elemzések általában 2-3%-kal szoktak számolni, de 0 és 6% között már mindenféle növekedés volt az elmúlt pár évben. Értelemszerűen nem ez a Constellation Software (TSX:CSU) motorja, de egy kis plusz növekedésnek mindig örülni kell.

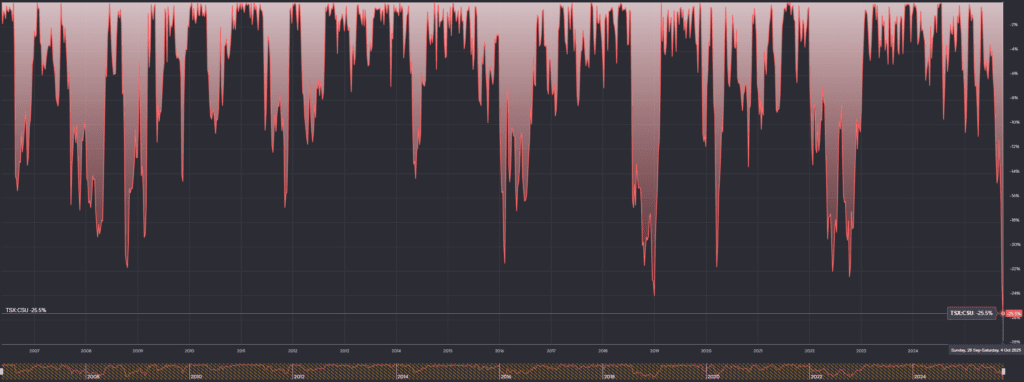

A Constellation egy tipikusan anticiklikus vállalat. A bevételei visszatérő mivolta és a szolgáltatásaik ragadóssága miatt, ezek üzletileg kritikus fontosságú, nehezen lecserélhető szoftverek. Erre nagyon jó példa az, hogy 2006, vagyis az IPO óta nem volt 30%-nál nagyobb visszaesés a részvényárakban, függetlenül attól, hogy volt-e válság vagy sem. Vagyis, az aktuális gazdasági ciklusoknak viszonylag kicsi a kihatása az üzletmenetre, ez tükröződik az árfolyamban is.

💡Jellemzően ezek a nagyon ragadós, szuperkritikus szoftverek nagyon alacsony összegbe, jellemzően 1% körüli összegbe kerülnek a partnereknek, tehát a fontosságukhoz képest viszonylag olcsók, ezért költségcsökkentési okokból is nagyon ritkán cserélik le őket.

Ez egyben azt is jelenti, hogy a Constellation Software (TSX:CSU) partnermegtartási ereje nagyjából 90%, ezt a számot azonban ma már nem teszik közzé úgy, mint korábban.

🏰Gazdasági versenyelőny (economic moat)🏰

Ebben a szegmensben azt vizsgáltam, van-e a vállalatnak valamilyen gazdasági versenyelőnye, amit Warren Buffett az „economic moat” szóösszetétellel, vagyis a gazdasági várárok jelzővel illetett, amely visszatartja a konkurenseket attól, hogy megostromolják a vállalat erődjét, vagyis az üzletmenetét, és elvegyék annak piacát. Az esetében ezek az alábbiak lehetnek:

- 🫸Költséghatékonyság/méretgazdaságossági előny (cost/scale advantage): a hagyományos érelemben nincsen. Ezek a pici VMS vállalatok kevésbé tudnak növekedni, viszont a saját piacukon monopolok. Viszont, mivel a Constellation Software (TSX:CSU) csoportokba szervezi a hasonló cégeket, ezért keresztértékesítések létrejöhetnek.

- 🫸Kapcsolási költség (switching cost): nagyon magas. A VMS vállalatok termékei nagyon ragadósak, rendkívül magas a visszatérő bevételek aránya, ráadásul ezeken a niche piacokon a felvásárolt vállalatok sokszor monopol helyzetben vannak.

- 🫸Hálózat hatás (network effect): nincs.

- 🫸Immateriális javak, know-how, védjegy (Intangible assets): igen, nagyon erős. A Constellation Software (TSX:CSU) vállalati kultúrája és a szakembergárdája gyakorlatilag reprodukálhatatlan. Minél több képzett ember van, aki ért a VMS vállalatok megtalálásához, kiválasztásához és az akvizíciók sikeres lebonyolításához, annál erősebb egy felvásárló cég. Szintén rengeteg adat van a CSU-nál, többtízezer céget tartalmaz az adatbázisuk, illetve a 30 évnyi felvásárlás tapasztalatai is a vállalatnál aggregálódtak.

- 🫸Belépési küszöb a piacra (barriers to entry): nagyon magas. Bár látszólag csak tőkére van szükség egy vállalat felvásárlásához, ezért rengeteg magán- és kockázati tőkealap lép erre az útra, gondoljatok például a SPAC intézményére, mégis a nagy részük jellemzően kudarcot vall. Először is, a fentebb említett képességekkel kell rendelkeznie a felvásárló holding vállalatnak, vagyis a szakértői gárdával, az adatokkal, a kiválasztási módszertannal és az évek alatt felépített kapcsolatokkal. Ezt biztosan nem lehet a piacról megvásárolni, évtizedek felépíteni az ilyen jellegű képességeket. Ennek ellenére sok felvásárló vállalat van a piacon, erről a Konkurensek szekcióban olvashattok, de a hatékonyságuk meg sem közelíti a Constellation Software (TSX:CSU) teljesítményét.

A Constellation Software (TSX:CSU) egy nagyon speciális, extrém diverzifikált, nem ciklikus vállalat, ami 30 éve képes megismételni a sikereit, gyakorlatilag változatlan formában. Az egyik legerősebb gazdasági várárok veszi körbe vállalati kultúra szempontjából, amit eddig láttam. Viszont, azt is meg kell említenem, hogy helyenként kicsit kevés adat áll rendelkezésre ahhoz, hogy kellőképpen meg tudjam ítélni, hogy ez a várárok mennyire erős, erre jó példa a fenti partnermegtartási arány közlésének megszüntetése, vagy a negyedéves jelentésekben az összes felvásárolt vállalat adatainak leközlése. Mindazonáltal azt gondolom, hogy ez elsősorban azért van, mert számtalan copycat vállalat jelent meg az évek során, akik ellen valahogy muszáj védeni a Constellation Software (TSX:CSU) ügymenetét, de ez egyben az esetleges profitabilitási mutatók hanyatlását is elfedheti.

☝🏻Szintén nehéz rálátni arra, hogy az 1000+ vállalatnak milyen egyedi versenyelőnye van, és én azt gondolom, hogy ez egyenként tulajdonképpen elemezhetetlen is. Mivel a Constellation Software (TSX:CSU) gazdasági várárka ezek átlaga, és ebben vannak gyengébb és erősebb cégek is, ezért a legtöbb forrás csak keskeny várárkot tulajdonít a cégnek.

Viszont azt sem szabad elfelejteni, hogy a felvásárolt vállalatok magas száma miatt a kockázat is nagyon porlasztott, egy-egy ilyen hanyatlása nagyon kis kihatással van a vállalatra. Mivel a VMS piac nem ciklikus, ezért nagyon sok esetben a CSI védettebb a piaci hatásokkal szemben, mint az eltérő modellel rendelkező vállalatok. A Constellation Software (TSX:CSU) hosszabbtávú problémája az lehet, hogy a növekedésével egyetemben, ahogyan minden hasonló vállalat, gondoljatok például a Berkshire, egyre nehezebben tudja kihelyezni a tőkéjét, ezért nagyobb célpontokat kell az idő előrehaladtával felvásárolnia, ami csökkenti a hatékonyságot. Ez visszavetheti a belső megtérülést, ami hosszabb távon arra kényszerítheti a Constellation Softwaret (TSX:CSU), hogy a VMS piacokon túlra, nem ismert területekre merészkedjen. Viszont ennek a kifutása szerintem legalább 10+ év, így olyan nagyon emiatt egyelőre nem kell aggódni.

🎢A Constellation Software (TSX:CSU) metrikái🎢

Ebben a szekcióban azt vizsgáltam, hogy milyen metrikák jellemzik a vállalatot, hogyan áll bevétel oldalon, milyen marzsokkal dolgozik, van-e adóssága, mit mutat a mérleg. Keresek olyan tételeket, amelyek extrémek – túl magas adósság, magas goodwill stb. -, milyen tőkén elért megtérüléssel dolgozik a vállalat, mekkora a tőkeköltsége, hogyan épül fel a bevétel és a költségoldal. Vizsgálom a tendenciákat is, a tulajdonosi értékteremtést, illetve, hogy a megtermelt cash-t hogyan használja fel a cég.

📈Mekkora az S&P 500 hozama?📉

A korábbi elemzésekben képest bevezettem egy új szekciót, hogy a lent olvasható metrikákat legyen mihez viszonyítani. Mivel nagyon sokan használják az amerikai tőzsdeindexet benchmarknak, illetve vásárolnak S&P 500 ETF-et is, ezért érdemes ránézni arra, hogy mit tudnak a vállalatok aggregáltan (nyilván annak kell örülni, ha az éppen elemzett cég ezeket az értékeket túlteljesíti).

S&P 500 2024-es adatok:

- SP&500 bevételnövekedés: +7%

- SP&500 nyereségnövekedés: +10%

- SP&500 bruttó marzs: 45%

- SP&500 nettó marzs: 13%

- SP&500 ROE: 15%

- SP&500 ROIC: 12%

- SP&500 ROCE: 11%

A Constellation Software (TSX:CSU) metrikáit helyenként meglehetősen nehéz kibogozni. Nincsenek színes-szagos prospektusok, mint a többi vállalat esetében, sőt a CSI nem is ad ki negyedéves előrejelzéseket, nagyon helyesen. Mivel a felvásárlások folyamatosak, ezért helyenként kicsit nehéz szétszálazni azt, hogy pontosan mire költött a vállalat, illetve a holding struktúra is elmaszkolhat bizonyos dolgokat. Tehát azt javaslom, hogy mindig olvassátok el a kimerítő és nem túl jól tagolt negyedéves és éves jelentéseket, mert ezekben minden benne van, csak sokat kell bogarászni.

Kezdjük a szokásossal, a bevétellel, am itt az összes cég aggregált bevételét jelenti. Túl sok mindent nem kell néznetek a képen, a három éves bevételnövekedési átlag 23.3, míg az öt éves 23.8%, ami megdöbbentően durva. Persze, itt nem organikus növekedésről van szó, csak a Constellation Software (TSX:CSU) a felvásárlásokból származó bevételnövekedést egyben mutatja ki. Az utolsó LTM oszlop senkit ne tévesszen meg, ez az elmúlt 3 negyedév átlaga, vagyis vélhetően idén hasonló százalékos növekedésben lehet a vállalatnak része.

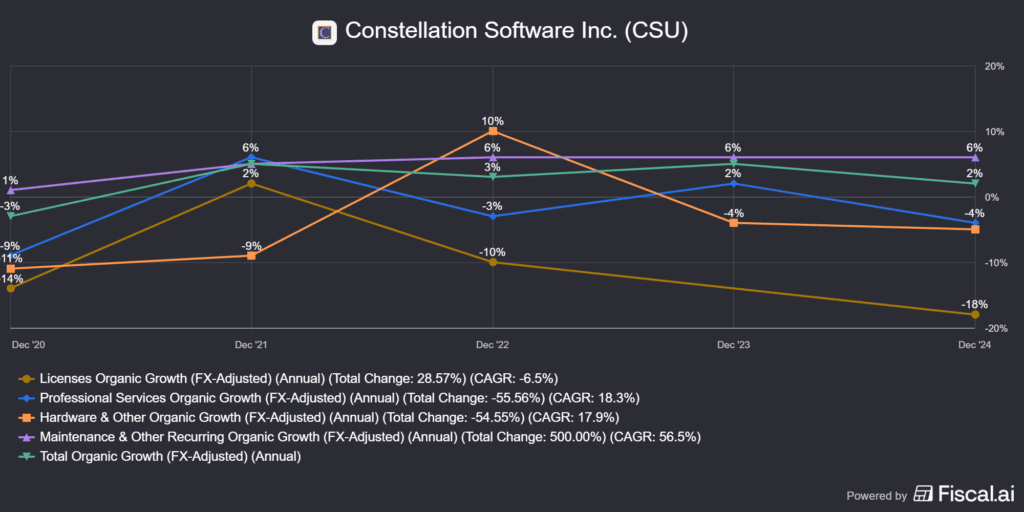

Visszatérve az organikus növekedésre, a lenti képen pont ezt láthatjátok, a lényeges a lila és a zöld grafikon, az első a karbantartásból származó, a második pedig a teljes növekedés. A képen az látható, hogy az elmúlt öt évben -3 és 5% között változott az organikus növekedés, az átlaga ~2.5%, tehát láthatóan nem ebből szerzi a bevételtöbbleteit a Constellation Software (TSX:CSU), viszont az is látszik, hogy a szoftveres karbantartáskból és frissítésekből bejövő bevétel átlagosan 5-6%-ot nő. Miért fontos ez? Mert ez adja a teljes bevétel 74%-át, és mivel az ügyfelek 90%-a visszatérő ügyfél, jól látható, mennyire nehéz lecserélni a Constellation Software (TSX:CSU) programjait.

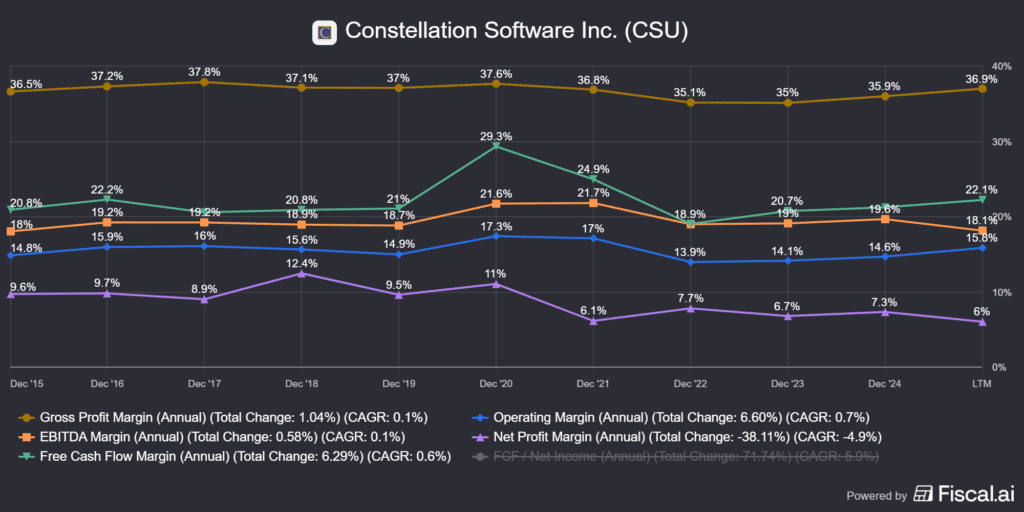

Jöjjenek a Constellation Software (TSX:CSU) marzsai, amik nagyon érdekesek, azokhoz az elemzésekhez képest, amit eddig megszokhattatok, ezeket itt olvashatjátok. Szinte minden érték alacsony, papíron, ha csak erre néztek rá, akkor azt gondolhatjátok, hogy ez nem is egy jó vállalat. Gyorsan szedjük össze, hogy miért lehet például a nettó profit marzs alacsony. Azért, mert ez egy számviteli kérdés, és a felvásárlások a kiadási oldalra könyvelődnek, emiatt ebben a mutatóban a felvásárlások számviteli költségei megeszik a könyv szerinti profitot. Ez nem egy vállalati gyengeség, hanem a működésből fakadó szükségszerűség.

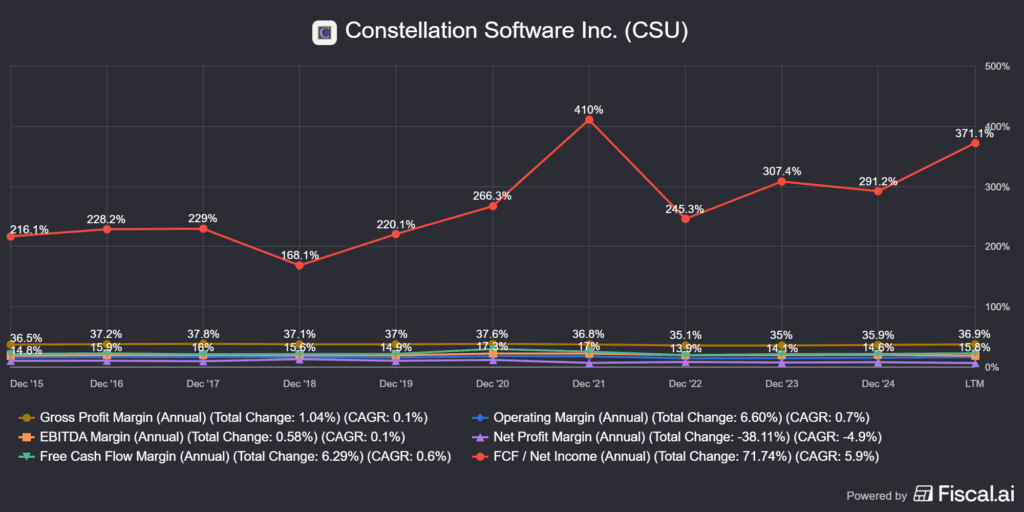

Éppen ezért a lenti képre betettem a a Constellation Software (TSX:CSU) FCF/nettó profit mutatóját, ami azt mutatja meg, hogy a profithoz képest mennyi készpénz generálódik, amit majd a cég újra ki tud helyezni. Aki nem lenne képben ezzel a mutatóval, a Google, a Microsoft és az Nivida FCF/nettó profit aránya is 100% alatt van a legtöbb évben. Hogy lehet ez akkor ilyen magas a Constellation Software (TSX:CSU) esetében? Úgy, hogy:

- 📉 alacsony növekedés, de nagyon magas profitabilitás jellemzi az érett VMS cégeket,

- 🏦 az üzletmenet fenntartásához nagyon kevés pénz kell a sok, monopol VMS vállalatnak, viszont rengeteg készpénzt termelnek,

- 💸 a VMS vállalatok sokszor előre megkapják az ügyfelektől a pénzt, így azok finanszírozzák a funkciók lefejlesztését, ezzel negatív működő tőke jön létre,

- 📊 goodwill amortizáció, ami nem számít bele a szabad készpénzáram, vagyis az FCF mutatóba, ehhez a leírásokat kell megnézni.

A fentiek remekül alátámasztják azt, amit a Constellation Software (TSX:CSU) csinál: nagyon nehezen lecserélhető, cash cow jellegű vállalatokat vásárol fel.

Azért, hogy a goodwill és a leírások témakört ne sunnyogjam fel, megnéztem, hogy a Constellation Software (TSX:CSU) által kihelyzett tőke során keletkező goodwillből, vagyis azokból az immateriális javakból, mint az üzleti érték, brand erős és egyéb, nehezen megfoghatatlan javak, mennyit kellett leírniuk a könyvekben, túlfizetés miatt. Emlékeztek, mit mondtam korábban? Hogy a Constellation Software (TSX:CSU) magas belső megtérülését, ez volt az IRR, a nagyon alacsony felvásárlási ár támogatja, ez látszik a lenti képeken. Szinte soha nem fizetnek semmiért többet, mint amennyit ér, emiatt nem is kell a többletértéket leírni a könyvekben. Ezek parádésan jó számok és a remek tőkefelhasználásra utalnak.

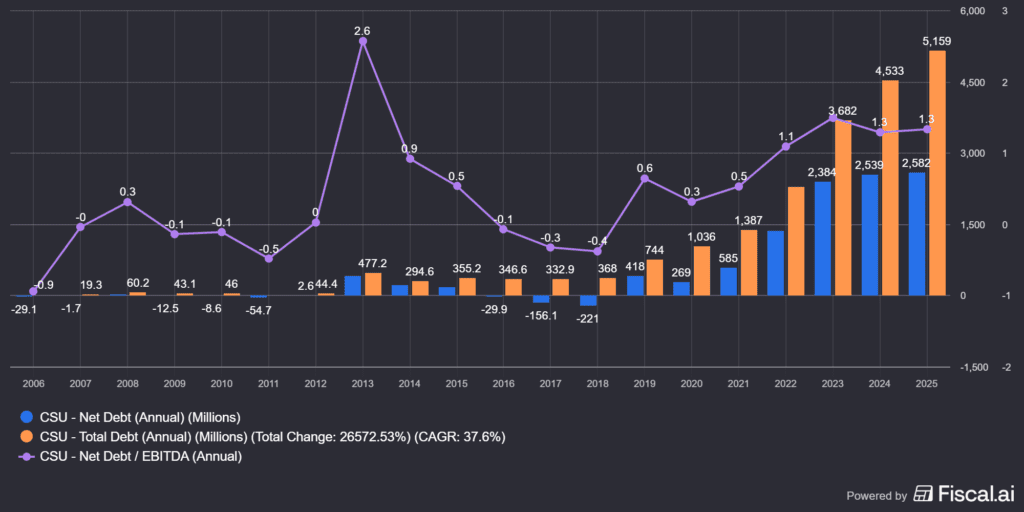

Jöjjön a szokásos adósságráta, ami szintén elég speciális a Constellation Software (TSX:CSU) esetében. Az adatokat 2024 decemberi állapot alapján raktam össze:

- 💰bevétel: 10742 millió USD

- 🤑nyereség: 641 millió USD

- 🫰🏼készpénz: 2575 millió USD

- 💸nettó adósság: 2582 millió USD (a bevétel ~24%-a)

- 💶nettó adósság/EBITDA: ~1.3

- 👛kamatfedezet, EBIT/kamat: 6.5

A fenti számok ijesztőek lennének minden más vállalat esetében, de itt több dolog is nagyban árnyalja a képet. Egyrészt, a felvásárolt vállalatok adósságát a Constellation Software (TSX:CSU) konszolidálja, másrészt bocsájtanak ki vállalati kötvényeket, például 500 millió USD senior note-ot, 5.158%-os kamaton. Miért? Két oka van:

- 🏦 a felvásárlások nem mindig csak készpénzesek, hanem sokszor hitellel fedezettek

- ⚙️ a hitel tőkeáttételként működik, hiszen ők sokkal nagyobb megtérülést érnek el rajta, mint a hitel kamata

Szóval ezzel kapcsolatban különösen nem kell aggódni, a kamatos kamat gépezetben az adósság is tulajdonképpen egy katalizátorként viselkedik. Természetesen azért oda kell figyelni a mennyiségére, de a jelenlegi egyáltalán nem vészes. Több helyen is olvastam, hogy a kialkudott felvásárlási ár egy része csak később, egyéb feltételek alapján kerül kifizetésre, ha a vállalat bizonyos mutatószámokat teljesít, így tulajdonképpen egy halasztott fizetésről van szó. Minél hosszabb az időtáv, annál több időt nyer a Constellation Software (TSX:CSU) a készpénztermelésre.

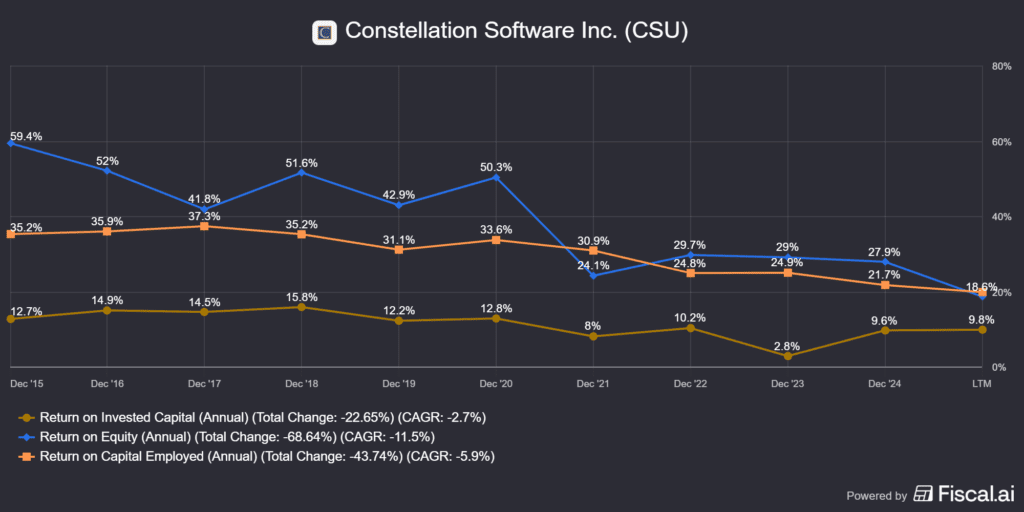

🧮Mit mutat meg a ROIC és a ROCE metrika?🧮

ROIC – Return on Invested Capital – azt mutatja meg, hogy a vállalat mennyire hatékonyan használja fel a teljes befektetett tőkéjét a nyereség generálására. Bővebben itt.

- A vállalat alapvető értékteremtő képességét mutatja.

- Kiszűri a finanszírozási struktúra hatását.

- Ha a ROIC meghaladja a tőkeköltséget (WACC), a vállalat értéket teremt.

ROCE – Return on Capital Employed – azt mutatja meg, hogy a vállalat milyen hatékonyan használja fel a hosszú távú finanszírozási forrásait. Bővebben itt.

- Az üzleti tevékenység jövedelmezőségét méri.

- Nem veszi figyelembe az adózási hatásokat.

- Jó összehasonlítási alap különböző iparági szereplők között.

| Mutató | Mit mér? | Mikor számít jónak? |

|---|---|---|

| ROCE | A teljes tőke megtérülését | Ha magasabb, mint az iparági átlag |

| ROIC | A befektetett tőke megtérülését | Ha magasabb, mint a WACC |

| ROE | A saját tőke megtérülését | Ha stabil és fenntarthatóan magas |

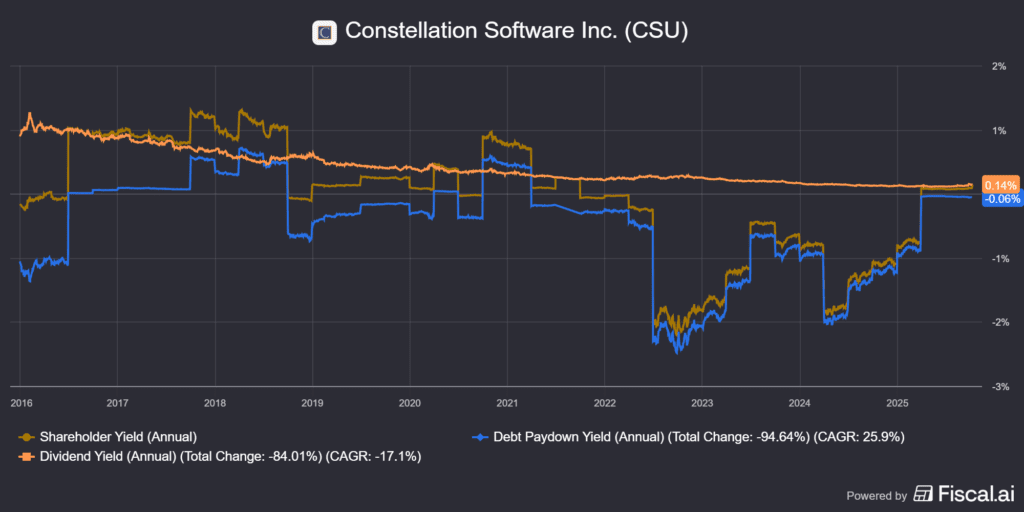

A Constellation Software (TSX:CSU) tulajdonosi értékteremtése

A tulajdonosi értékteremtés oldalán általában azt szoktam vizsgálni, hogy a megtermelt szabad készpénzállományt mire használja fel a vállalat. Alapvetően az alábbi dolgokat teheti egy cég a készpénzzel:

- visszaforgatja az üzletmenetbe (szinte nulla növekedés)

- adósságot csökkent (az adósság itt tőkeáttételként működik)

- osztalékot fizet (nagyon ritkán, egyedi osztalék formájában)

- részvényt vásárol vissza (nem vásárolt vissza soha)

- más cégeket vásárol fel (alapeset)

A Constellation Software (TSX:CSU) a tőkeallokáció tankönyvi esete. Mindaddig, amíg egy vállalat az üzletmenetén, ezt szoktuk organikus növekedésnek hívni, vagy pedig a felvásárlások alapján képes nagyon magas belső megtérülést elérni. Addig azt nincs értelme kifizetni a befektetőknek, hiszen a többlet beárazódik hosszabb távon a részvényárba, így árfolyamnyereségként lehet azt leadózni. Ez lényegesen hatékonyabb, mint az osztalék adózása, ennek ellenére nagyon kevés, 0.1%-os osztalékot fizet a vállalat. Néha szoktak speciális osztalékot is fizetni, ennek az oka az, hogyha nincsen elég célpont, akkor jobb hiján kifizetik a pénzt a befektetőknek, de ez meglehetősen ritka.

Ami a részvényvisszavásárlást illeti, Mark Leonard azt szokta a legnagyobb hibájának nevezni, hogy az IPO-nál, vagyis a tőzsdei bevezetéskor kibocsájtottak részvényeket azért, hogy a korábbi befektetőik kiszálhassanak a cégből. Ez borzalmasan sokba került a vállalatnak az elmúlt évtizedekben, hiszen ez a részesedés ma több milliárd USD-t érne. Azzal, hogy nem vásárolnak vissza részvényeket, nem teljesen értek egyet, szerintem ez egy kifejezetten lukratív dolog a részvényesek felé, amennyiben a részvény a fair értéke alatt forog. Ez viszont szinte soha nem igaz a CSU esetében, legalábbis az elmúlt 10 évben nagyon nehéz volt olyan időpontot találni, amikor valóban alulértékelt lett volna a vállalat, így nem is volt miért erre tőkét elkülöníteni. A Constellation Software (TSX:CSU) részvényszáma konstans a tőzsdei bevezetés óta.

Végezetül egy ábra, ami nagyon jól példázza, miért nem néz ki elsőre jó vállaltnak a Constellation Software (TSX:CSU). Alacsony a shareholder yield, mert miből áll ez össze? Adósságcsökkentés, osztalék fizetése, részvényvisszavásárlás. Ebből az elsőt tőkeáttételként használja a Constellation Software (TSX:CSU), utóbbi kettő elenyésző vagy egyáltalán nincsen, így a metrikában nem is jelenhet meg. Mi az ami nem látszik ebben az esetben? A kihelyezett tőkén elért magas belső megtérülés. Ezzel pedig rá is térnék arra, miért nehéz bizonyos mutatókat a Constellation Software (TSX:CSU) esetében kibogarászni.

☝🏻A Constellation Software (TSX:CSU) metrikáit nehéz értelmezni

Kicsit visszatérek a ROE, ROIC, ROCE értékeket mutató első képre, mert az látható rajta, hogy a számok folyamatosan romlanak. Mielőtt valaki ezen pánikba esne, ez azért van, mert a felvásárlások nagyon torzítják az olyen mutatókat, mint a ROIC:

- 🤔Goodwill és immateriális javak torzítása: a Constellation Software (TSX:CSU) folyamatosan vásárol fel kisebb szoftvercégeket. Minden akvizíció során a vételár egy része goodwillként és intangible assetként, mint a szoftverlicencek, az ügyfélkapcsolatok, a márkanév stb. kerül a mérlegbe, ezt korábban említettem. Ezek nem termelnek közvetlen pénzáramot, mégis benne vannak a „befektetett tőkében”, így felhígítják a képlet nevezőjét, ezért a ROIC mesterségesen alacsony lesz.

- 🤔A felvásárolt cégek tőkéje duplikálódik amikor a Constellation Software (TSX:CSU) megvesz egy céget, a könyv szerinti értéke „újraindul” a vételáron. A számviteli újraértékelés miatt a teljes befektett tőke magasabbnak látszik, mint a ténylegesen használt működési tőke. Az eredmény: látszólag alacsony megtérülés, noha valójában a készpénzáramhoz viszonyított belső megtérülés kiemelkedő.

- 🤔Halasztott bevétel és negatív működő tőke: a szoftvercégek előre számláznak, pl. éves előfizetés, így gyakran negatív működőtőkével dolgoznak. A klasszikus ROIC-számítás ezt nem mindig kezeli jól, így alulbecsüli a megtérülést.

Ezzel szemben a ROCE mutató esetében a goodwill és az immateriális javak gyakran kivonásra kerülnek, vagy csak a tényleges működéshez lekötött tőkét veszik figyelembe. Mivel a Constellation rendkívül hatékonyan működteti a felvásárolt cégeket, így a ROCE sokkal inkább valós képet ad a tőkehatékonyságról, és ezért sokkal magasabb értékeken mozog. Akit érdekel a képlet, az keressen rá a neten, de ez kőkemény számviteli torzítás, amit első ránézésre nagyon simán félre lehet értelmezni.

Ebből a szempobtból még a ROE érték a legjobb, de még az is csalhat egy kicsit. Az elemzés szempontjából a lényeg az, hogyha a ROE csökkenése tartósan, több évig fennáll, miközben a cash flow és a felvásárlási volumen is lassul, akkor az arra utalhat, hogy:

- ❗nehezebb megtalálni a 20–30 %-os IRR-t hozó célpontokat,

- ❗a piac telítődik a könnyen megvásárolható vertikális szoftvercégekkel,

- ❗vagy a menedzsment már kénytelen nagyobb, alacsonyabb hozamú felvásárlásokba menekülni.

Ekkor a ROE valóban tükrözi, hogy a tőkekihelyezés hatékonysága csökken, ezt Mark Leonard is említette. Több helyen CSU 2.0-ként hivatkoznak erre a jelenségre, ami azt jelenti, hogy előbb vagy utóbb a Constellation Software (TSX:CSU) arra lesz rákényszerítve, hogy sokkal nagyobb felvásárlásokat hajtson végre vagy a VMS vállalatok piaci halmazán túlra merészkedjen.

💵A Constellation Software (TSX:CSU) felvásárlásai💵

Ebben a szekcióban azt vizsgálom, hogy mennyire akvizatív a vállalat természete, illetve az egyes felvásárlások milyen hatással voltak a cég életére, ha voltak ilyenek.

A Constellation Software (TSX:CSU) évente nagyjából 100 kisebb vállalatot és néhány nagyobbat vásárol fel, így eltérően a többi vállalattól, nincs értelme az 1000-nél is több céget felsorolni. Sokkal inkább az a lényeg, hogy a CSU milyen megtérülést képes ezeken elérni. Valójában erről a második fejezetben már volt szó, de, idézve a korábbi In Practise cikkből:

There are three hurdle rates. Less than a million in revenue is 30% IRR; above four million, you can drop to 20%; and 25% is for everything in between. You can go to 20% because those bigger businesses are more competitive, but everything which falls in the middle at 25% is 90% of deals. There is another hurdle rate of 15%, but that is on deals so large they’re not in CSI’s wheelhouse. Above 50 million, you can go to 15% but they might only do one of those per year.”

Vagyis a lényeg, hogy:

- 🪙a 1 millió USD bevételnél kisebb vállalatok esetében 30% a belső megtérülés,

- 💰1-4 millió USD között 25%,

- 🤑míg 4 millió USD fölött leesik 20%-ra az IRR.

A felvásárlások 90%-át a 25% körüli IRR-t felmutató üzletek jelentik, ami azt jelenti, hogy ha ekkora vállalatokba helyeznék ki az egy évben megtermelt készpénzt, akkor többszáz egy millió USD-s vállalatot kellene akvizálniuk, ehhez képest a legforgalmasabb évben is nagyjából 100 felvásárlás történt.

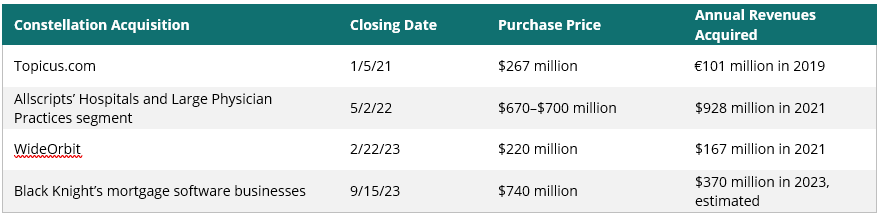

Ez azt jelenti, hogy egy második belső mutatót is létre kellett hozni, ez az emlegetett IRR, ami az 50 millió USD bevételnél nagyobb vállalatokra vonatkozik, de hogy ennek mi a felső határa ezt nem tudjuk. A lenti listában a legnagyobb összegű felvásárlásokat láthatjátok, és itt nagyon nem 50 millió USD-s felvásárlásokról van szó, hanem ennél jóval nagyobbakról. A lenti nagy felvásárlásokból akár 2 darab is elég arra, hogy az éves készpénzt kihelyezzék, igaz nincs minden évben ilyen jelentős akvizíció, ahogyan azt a fenti idézet is tartalmazza. Lássuk, hogyan alakultak a nagyobb felvásárlások:

A képen az látható, hogy az értékeltség egyértelműen megemelkedett a nagyobb összegű felvásárlásokkal, de nagyon sok esetben a bevételi adatokat nem lehet megbízható forrásból összebogarászni. Viszont, mivel ezen múlik a Constellation Software (TSX:CSU) belső megtérülése, ezért ezeket nagyon fontos figyelni. Kiindulva abból, hogyan növekedett a CSU az elmúlt években, ez bizony egy kihívásokkal teli időszak lesz.

Ha cég tartja az eddigi bevételnövekedését, egyre nagyobb és nagyobb összeget kell akvizícióra fordítania, így szükségszerűen el kell tolódnia a nagyobb értékű felvásárlások felé a mérlegnek. Persze, hogy mennyit pénzt helyez majd ki a Constellation Software (TSX:CSU) ezt pontosan kiszámolni nem lehet, mert ez függ a:

- ❓felhasznált készpénz mennyiségétől,

- ❓a felvett hitelekből, hiszen nemcsak készpénzből lehet felvásárlásokat eszközölni,

- ❓és a megfelelő célpontok számától is.

Szerintem nincs ember, aki meg tudja becsülni, hogy pontosan mekkora tőkekihelyezés fog történni a Constellation Software (TSX:CSU) esetében, hiszen a célpontok kiléte nem publikus, de a fenti képen jól látható, mekkora a felvett hitelek és a felvásárolt vállalatokra fordított készpénzekben a szórás.

🤵A Constellation Software (TSX:CSU) menedzsmentje🤵

Ebben a szekcióban azt vizsgálom, hogy kik és hogyan vezetik a vállalatot. Mi a premizálás rendszere, mekkora kockázatot vállalnak – skin in the game – a vezetők a vállalat vezetése közben? Van-e családi szál, esetleg speciális “heritage” faktor?

A Constellation Software-t (TSX:CSU) kiemelkedő menedzsment vezeti, még úgy is, hogy Mark Leonard 2025 szeptemberi kiválása óta a CFO-nak adta át a helyét. Valójában a menedzsment tagjai elsősorban azért kiválóak, mert továbbörökítették Mark Leonard tanait, így lényegében a vállalati struktúra az, ami igazán erőssé teszi a vezetőket. Mivel Mark Leonard egy fajta személyi kockázatot is jelentett, lévén korábban ő felelt a felvásárlások kivitelezéséért, ezért is alakította ki a CSU cégstruktúrúját úgy, hogy minél alacsonyabb szinten tudjanak az alegységek felvásárlási döntéseket hozni.

A helyzet egy picit a Berkshire Hathaway-hez hasonló, ahol Warren Buffett, és amíg élt, addig Charlie Munger voltak a szellemi vezetők, viszont idősödő korukra az operatív feladatokat és a tőkeallokációt Greg Abelre bízták. Korábban már Todd Combs és Ted Weschler is kapott hasonló megbízásokat, de ez egy teljesen normális folyamat, hogy ahogyan egy vállalat megnő, a szervezet kinevel magának kiemelkedően jó menedzsereket. Ez történt a Constellation Software-t (TSX:CSU) esetében is, de itt még az igazgatóság és a menedzsment kapcsolati hálóját is figyelembe kell venni. Számtalan, a Constellation hitvallását magukénak tudó, de nem direktben a Constellation Software-hez tartozó cégeket is érdemes a menedzsment tagjaihoz kötni.

⚙️ Mark Miller – vezérigazgató és operatív vezető (CEO, COO)

- 👔 2025-ben vette át Mark Leonard szerepét a napi működés és tőkeallokáció irányításában, gyakorlatilag a Constellation Software (TSX: CSU) ügyvezető igazgatója lett

- 🏛️ Régi CSU-veterán, aki Leonard filozófiáját viszi tovább, miközben a nagyobb akvizíciókért és az organikus növekedésért is felel

- 🔗 Egyben igazgatótanácsi tag is, így közvetlen kapocs a menedzsment és az igazgatótanács között

📌Gyakorlatban: Mark Miller régebben a Trapeze Group nevű vállalatban dolgozott, amely közlekedési és transit fókuszú szoftvercéggé vált. Trapeze egyik tulajdonosa volt, illetve kulcsfigurája a termékfejlesztésnek. Amikor Mark Leonard 1995-ben megalapította a Constellation Software-t, az első felvásárlása pontosan a Trapeze volt. Ezzel Miller cége vált az első akvizícióvá a Constellation történetében. Így már 1995-től, legalább közvetetten, Miller és Leonard egy fedél alatt dolgoztak. Miller később fokozatosan bekapcsolódott a Constellation központi vezetésébe: 2001-ben vált a vállalat COO-jává, és azóta is meghatározó szerepet tölt be az operatív működés és az akvizíciós stratégia területén. Mivel már ő a CEO, COO, igazgatósági tag és a Volaris csoport vezetője is, ez azt is előrevetíti, hogy lehet, hogy a feladataiból le fog adni valamennyit.

Szintén fontos, hogy Mark Miller a Computer Modelling Group (TSX:CMG) igazgatósági tagja is, így a két vállalat viszonylag közeli kapcsolatban áll egymással. A vállalatot elemeztem is: Computer Modelling Group részvényelemzése (TSX:CMG).

💰 Jamal Nizam Baksh – Pénzügyi igazgató (CFO)

- 💼 A több mint ezer leányvállalat pénzügyeit és a kötvényfinanszírozást koordinálja.

- 💰 A konszolidált pénzügyi stabilitásért és a cash flow menedzsmentért felel.

- 🏦 miközben ő tartja kézben a vállalat hitelportfólióját és adósságkezelését. Mivel itt nagyon fontos a tőkeallokáció, ezért ő is egy nagyon képzett vezető. 2003 óta van a Constellation Software-nél (TSX: CSU), képzett könyvelő, de van matematikai diplomája is.

- ➡️ Átfedés: igazgatósági tag is.

📊 Bernard Anzarouth – Befektetési igazgató (CIO)

- 💼A vállalat akvizíciós és befektetési döntéseinek szakmai felelőse.

- 💰Ő vezeti az értékelési modelleket, a célcégek kiválasztását és a pénzügyi átvilágítást.

- 🏦Mark Millerrel közösen osztják meg a tőkeallokációs hatásköröket, Leonard korábbi szerepét folytatva. A vállalat akvizíciós és befektetési döntéseinek szakmai felelőse, korábban az IBM-nél töltött be vezető szerepet.

🏗️ Farley Noble – Ügyvezető igazgató helyettes, Large Acquisition Group

- 💼A Constellation nagy vadásza. Ő az, aki a többszázmillió USD- felvásárlásokat azonosítja, előkészíti és végigviszi.

- 💰Szerepe az utóbbi években felértékelődött, mivel a CSU fokozatosan nagyobb tranzakciók irányába nyitott. 1999 óta van a cégnél, korábban ő volt a CFO, a Volaris csoport vezetője.

📌Gyakorlatban: ha visszaemlékeztek a Constellation Software (TSX:CSU) szervezeti ábrájára, akkor 6 működési csoportot láthattatok. Az egyik volt a Volaris csoport, amit Farley Noble vezet. Ebből a csoportból vált le a Lumine, amikor 2023-ban egyesült a Wide Orbit nevű vállalattal és jegyezték be egy önállóan, Lumine név és TSX:LMN ticker alatt.

A menedzsment tagjainak szerepét bővebben itt nézhetitek meg: CSI management team.

🏛️ A Constellation Software (TSX:CSU) igazgatótanácsa

A felsorolásból kihagytam Jamal Baksh-ot, aki a menedzsment tagja is, illetve Mark Leonardot sem tüntettem fel, mint korábbi CEO-t a 2025 szeptemberi lemondása miatt.

👤 Mark Leonard – Alapító, korábbi elnök és vezérigazgató

- 🐐A Constellation Software 1995-ös alapítója, a vállalat szellemi atyja és kultúrájának megteremtője. 2025 szeptemberében lemondott a CEO pozíciójáról, és átadta a stafétabotot Mark Millernek.

- ✨Ő építette fel a legendás buy and hold forever modellt, amellyel több mint ezer vertikális piacra szakosodott szoftvercéget vásároltak fel. Szintén az ő nevéhez köthető a Topicus (TOI) és a Lumine Group (TSX:LMN) spin-offok kivitelezése.

- 💫Bár ma már háttérbe húzódott, továbbra is az igazgatótanács tagja, így stratégiai irányt mutat, miközben a napi irányítást másokra bízta. Szintén a nevéhez köthető a többi vezető hitvallásának felépítése, hiszen valójában egy fajta vallásként működik a Constellation Software (TSX:CSU) modellje.

- Mark Leonard 20 éve nem vesz fel SEMMILYEN fizetést a Constellation Software-től (TSX:CSU). Fun fact: annyira szerény, hogy mikor repülnie kell, a turistaosztályt választja.

- ➡️ Átfedés: korábban ő volt a CEO, jelenleg igazgatósági tag, alapító.

📌Gyakorlatban: nehéz elmagyarázni, hogy Mark Leonard milyen tehetséges befektető, a legegyszerűbb, ha elolvassátok a befektetői leveleit, az adja a mélyebb megértést a hitvallásához: CSU befektetői levelek.

📚 Lawrence Cunningham – Igazgatótanács helyettes elnöke

- 💼Tapasztalt pénzügyi vezető, korábban a Home Capital Group vezérigazgatója, illetve a nem tőzsdei cég, a Togetherwork igazgatóságának is tagja.

- 💰A George Washington Egyetem professzora és neves befektetési szakíró, aki Warren Buffett és a Berkshire Hathaway tanulmányozásáról ismert, amely könyv formában is megjelent: The Essays of Warren Buffett.

- 🏦Cunningham a Constellation tanácsában a hosszútávú értékteremtés, részvényesi gondolkodás és etikus tőkeallokáció képviselője, egyfajta filozófiai biztosíték a Buffett-stílusú irányhoz.

📌Gyakorlatban: nemcsak a Constellation Software (TSX:CSU), hanem a Kelly Partners Group (KPG) és a Markel Group igazgatósági tagja is. Előbbi szintén egy sorozatfelvásárló Ausztráliában, könyvelési cégeket akvirálnak.

👔 John Billowits – Igazgatótanács elnöke

- ☝🏻Tapasztalt pénzügyi vezető, korábban a Home Capital Group vezérigazgatója, illetve a nem tőzsdei cég, a Togetherwork igazgatóságának is tagja, ahogyan John Billowitz is.

- 🎮Feladata a menedzsment stratégiai kontrollja és az irányítási egyensúly fenntartása.

📊 Andrew Pastor – Független igazgató

- 🤔Partner az EdgePoint Investment Groupnál, korábban elemzőként és portfóliómenedzserként dolgozott.

- 💡 A Constellationnél a befektetői gondolkodást és a „racionális tőkehasználat” szemléletet hozza be a testületbe.

- 📈 Kifejezetten Mark Leonard filozófiáját vallja a compounder-típusú cégek építéséről.

📌Gyakorlatban: Andres Pastor szerepe igazából érdekes, mert az EdgePoint Investment birtokolja a Computer Modelling Group (TSX:CMG) 26%-át a befektetési alapon keresztül.

💼 Claire Kennedy – Független igazgató

- ⚖️Senior Advisor a Bennett Jones LLP-nél, korábban ügyvéd és partner, komoly tapasztalattal jogi, szabályozási és vállalatirányítási kérdésekben.

- ⚖️ A Constellation igazgatóságában az etikai, megfelelőségi és jogi kontrollt erősíti, különösen a nemzetközi terjeszkedések során.

- 🌍 A kanadai üzleti szféra egyik legelismertebb női tagja.

💸 Donna Parr – Független igazgató

- 👨🏻⚖️Tapasztalt befektetési szakember, aki több kanadai magántőke- és intézményi befektetési alapnál töltött be vezető szerepet.

- 💼 Korábban a Northwater Capital egyik vezetője volt, széles tapasztalattal a szoftver- és szolgáltatóipari tranzakciók terén.

- 📊 Az igazgatóságban a tőkepiaci és akvizíciós tapasztalat miatt van kulcsszerepe, gyakran részt vesz az M&A-döntések auditjában.

💻 Laurie Schultz – Független igazgató

- ⚙️Tech-ipari veterán, több mint 25 éves vezetői tapasztalattal a szoftveriparban (Sage, Intuit, Galvanize).

- 🚀 A Galvanize korábbi vezérigazgatójaként eladta cégét a Diligent-nek, így első kézből ismeri a szoftveres M&A-folyamatokat.

- 🧩 Az igazgatóságban az operatív, termék- és ügyfélfókuszú szemléletet erősíti, ellensúlyozva a pénzügyi orientációt.

🧠 Robert Kittel – Független igazgató

- 🫰🏻Pénzügyi és stratégiai tanácsadó, korábban portfóliómenedzser és vállalatvezető.

- 🧠Tapasztalata van mind vállalati restrukturálásban, mind hosszú távú befektetési döntésekben.

- 💬 A boardban a kockázatelemzés és tőkefelhasználás fegyelmének egyik hangja.

Az igazgatótanács tagjainak szerepét bővebben itt nézhetitek meg: CSI board of directors.

A fentiekhez pár gondolat: 2025 májusában egy csomó korábbi igazgatósági tagot nem választottak újra, például Jeff Bendert, Robin van Poelje-t és Susan Gaynert, az előbbi kettőből az egyik a Harris Group, a másik a Topicus igazgatója volt. Az eddigiekből látható, hogy elképesztően durva a tagok és a cégeik közötti kapcsolati háló, hihetetlenül tapasztalt szakemberek ülnek a tagok között. Vannak 20-30 éve ebben az iparágban dolgozó igazgatósági és menedzsment tagok, illetve rengeteg, a Constellation Software-ről (TSX:CSU), mint anyavállalatról leválasztott spin-offok vezető tisztségviselői, vagy hasonló sorozatfelvásárló vállalatokban vannak érdekeltségeik. Személy szerint azt gondolom, hogy ez a legjobb menedzsment, amit eddig láttam.

💰A Constellation Software (TSX:CSU) javadalmazási rendszere

A Constellation Software (TSX:CSU) javadalmazása mintapéldája annak, hogyan vághatnak egybe a vállalat és a menedzsment hosszútávú érdekei. Gyakorlatilag a fizetésen túl nincsen egyéb javadalmazási struktúra, rövid- és hosszútávú ösztönzők vagy részvényopciók, mint más nagyvállalatok esetében, helyette a Constellation Software (TSX:CSU) készpénzben fizet ki viszonylag nagy arányú bónuszokat, viszont ennek a 75%-ából az alkalmazottaknak Constellation Software-ről (TSX:CSU) részvényeket kell vásárolniuk. A részvények száma 2006, vagyis az IPO óta változatlan, a vállalat soha nem bocsájtott ki plusz részvényeket.

A dolog azért zseniális, mert így valójában az alkalmazottak rövidtávon nem igazán járnak jól a bónuszok miatt, viszont hosszabb távon nagyon erőteljesen profitálnak a részvények értéknövekedéséből. Ez az elmúlt 30 évben ezt azt eredményezte, hogy:

- 💼 az alapító, Mark Leonard 1.5 milliárd USD értékben birtokolja a vállalat 1.86%-át,

- 🏗️ a korábbi operatív vezető, a Perseus OG első embere, Dexter Salna nagyjából 976 millió USD értékben birtokolja a vállalat 1.2%-át,

- 👔 a CEO, Mark Miller 872.5 millió USD értékben birtokolja a vállalat 1.06%-át,

- 📊 a CIO, Bernard Anzarouth 575 millió USD értékben birtokolja a vállalat 0.7%-át,

- 🧩 a korábbi igazgatósági tag, és a Jonas OG vezetője, Barry Alan Symons nagyjából 507 millió USD értékben birtokolja a vállalat 0.62%-át,

- 👥 nagyjából 3000 Constellation Software alkalmazottnak (TSX:CSU) van részvénye a vállalatban.

A fentieknél nehezebb elképzelni nagyobb motivációt arra, hogy a menedzsment és hogy az alkalmazottak mindent megtegyenek a Constellation Software (TSX:CSU) sikeréért.

💭Érdekességek a Constellation Software (TSX:CSU) menedzsmentje kapcsán

Kevés olyan vállalat van, amelyik nem ad előrejelzéseket azzal kapcsolatban, hogy milyen éves bevételi és egyéb elvárásai vannak, de a Constellation ilyen. Ennek az oka az, hogy alapvető hitvallása a cégnek, hogy kizárólag a hosszútávú értékteremtésre koncentrál, ezért nem akar tippeket adni rövidtávra, amit én kifejezetten üdvözítőnek tartok. Teljesen lényegtelen ugyanis, hogy egy-két negyedév alatt milyen hatások érik a céget, a fontos, hogy sok év alatt hogyan mendezselik azt.

Nem tartanak negyedéves konferenciákat sem. Ezzel szemben, amennyiben valamilyen, az üzletmenetet veszélyeztető hatás merül fel, a vállalat hajlandó kifejezetten ennek szentelni egy külön befektetői szemináriumot. Ilyen volt szeptember 22-én, Mark Leonard által megtartott konferenciahívás, amiben a mestereséges intelligencia hatásairól beszélt, erről bővebben a kockázatok szekcióban olvashattok. Ezt itt érhetitek el: impact of Artificial Intelligence technologies (“AI”) on software businesses.

🆚Konkurensek: a Constellation Software (TSX:CSU) ellenfelei🆚

Ebben a szekcióban azt vizsgálom, hogy kik az elemzett vállalat konkurensei, mi a piaci helyzetük, alá-, mellé- vagy fölérendelt szerepben vannak-e. Mekkora piaci részesedésük van, illetve mi a specialitásuk? Elveszik vagy elvesztik a konkurensekkel szemben a piaci részesedésüket?

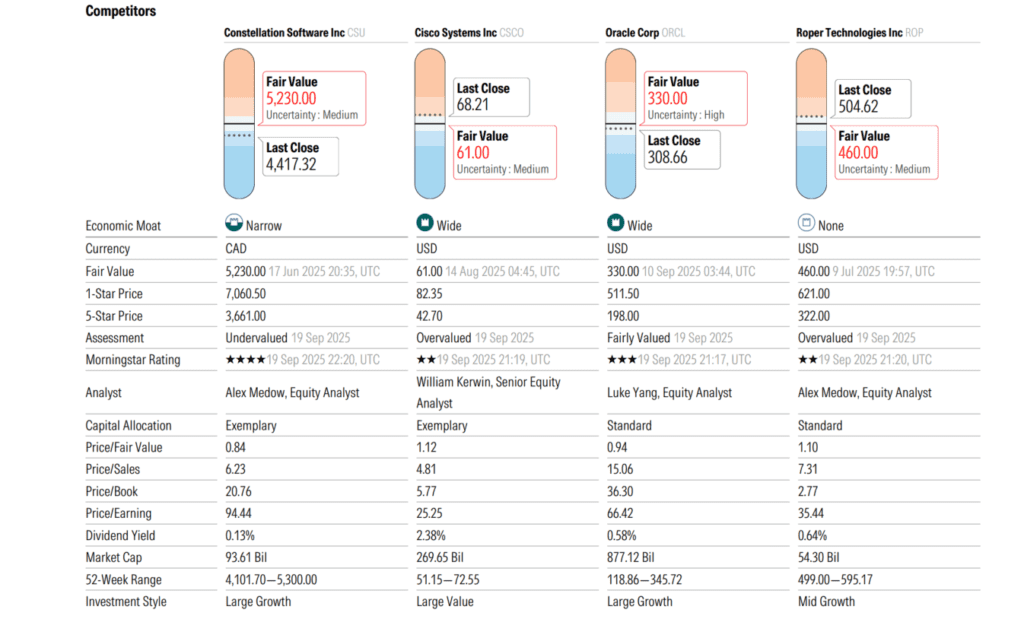

A Constellation Software (TSX:CSU) kapcsán az a furcsa, hogy rengeteg copycat cég jelent meg az évek során, viszont nagyon kevesen tudták megismételni azt a sikert, amire a Constellation Software (TSX:CSU) képes volt. Így tulajdonképpen a legnagyobb konkurense önmaga lett, a saját méretnövekedése miatt. Ezért is kezdtek bele a spin-offokba, így jött létre a Topicus (TOI) és a Lumine Group (TSX:LMN), amik tulajdonképpen kis Constellation Software-ek, az előbbi európai piacon, az utóbbi pedig a médiavállalatok piacán. Mivel a sorozatfelvásárló vállalatok gyakorlatilag elemezhetetlenek a hagyományos metrikák alapján, ezért elég nehéz megérteni azt, hogy milyen hatékonyan működnek, és ez igaz a konkurensekre is.

Ennek ellenére szép számmal akadnak ellenfelek, a kérdés az, hogy a sorozatfelvásárlókat vesszük-e alapul, vagy pedig a VMS szoftverszegmensben mozgó vállalatokat. Mindkét megközelítés lehet helyes. Én az előbbire szavazok, míg a Morningstar egy picit keverte a két megközelítést, ahogyan azt a fenti képen is láthatjátok. A Cisco Systems és az Oracle is egy horizontális szoftvergyártó, amit eléggé nehéz besorolni szerintem mind a VMS, mind a sorozatfelvásárlók közé. A Roper Technologies (ROP részvény aloldal) egy sorozatfelvásárló vállalat, de sokkal nagyobb, inkább transzformatív akvizíciókat hajt végre:

🧩 A Roper Technologies (ROP) kulcsfontosságú akvizíciói

- Vertafore (biztosítási szoftver, 2020): 5.3 milliárd USD

- Deltek (projektmenedzsment, 2016): 2.8 milliárd USD

- Frontline Education (oktatási adminisztrációs szoftver, 2022): 3.7 milliárd USD

- CIVIC Technologies, Aderant, Data Innovations, CliniSys: mind VMS-típusú szoftvercégek.